下列关于股票增长率模型的说法,正确的有( )。 Ⅰ.零增长模型是不变增长模型的一个特例 Ⅱ.假定增长率g=0,股利将永远按固定数量支付 Ⅲ.不变增长的假设比零增长的假设有较小的应用限制,但在许多情况下被认为是不现实的 Ⅳ.不变增长模型是多元增长模型的基础 Ⅴ.零增长模型是可变增长模型的一个特例A:Ⅱ、Ⅲ、Ⅳ B:Ⅰ、Ⅲ、Ⅳ、Ⅴ C:Ⅰ、Ⅱ、Ⅲ、Ⅳ D:Ⅱ、Ⅲ、Ⅳ、Ⅴ E:Ⅰ、Ⅱ、Ⅲ、Ⅴ

题目

下列关于股票增长率模型的说法,正确的有( )。

Ⅰ.零增长模型是不变增长模型的一个特例

Ⅱ.假定增长率g=0,股利将永远按固定数量支付

Ⅲ.不变增长的假设比零增长的假设有较小的应用限制,但在许多情况下被认为是不现实的

Ⅳ.不变增长模型是多元增长模型的基础

Ⅴ.零增长模型是可变增长模型的一个特例

Ⅰ.零增长模型是不变增长模型的一个特例

Ⅱ.假定增长率g=0,股利将永远按固定数量支付

Ⅲ.不变增长的假设比零增长的假设有较小的应用限制,但在许多情况下被认为是不现实的

Ⅳ.不变增长模型是多元增长模型的基础

Ⅴ.零增长模型是可变增长模型的一个特例

A:Ⅱ、Ⅲ、Ⅳ

B:Ⅰ、Ⅲ、Ⅳ、Ⅴ

C:Ⅰ、Ⅱ、Ⅲ、Ⅳ

D:Ⅱ、Ⅲ、Ⅳ、Ⅴ

E:Ⅰ、Ⅱ、Ⅲ、Ⅴ

B:Ⅰ、Ⅲ、Ⅳ、Ⅴ

C:Ⅰ、Ⅱ、Ⅲ、Ⅳ

D:Ⅱ、Ⅲ、Ⅳ、Ⅴ

E:Ⅰ、Ⅱ、Ⅲ、Ⅴ

相似考题

更多“下列关于股票增长率模型的说法,正确的有( )。 ”相关问题

-

第1题:

关于股票价值计算方法的表述正确的有( )。 A.零增长模型假定股息增长率等于零 B.零增长模型适用于股息固定的优先股 C.如果股票的内部收益率大于其必要收益率,说明股票价格被低估了 D.如果股票的内部收益率大于其必要收益率,说明股票价格被高估了

正确答案:ABC

考点:掌握绝对估值和相对估值方法并熟悉其模型常用指标和适用性。见教材第二章第三节,P46~47。

-

第2题:

在计算股票内在价值的模型中,当假定股利增长率g=0时,不变增长模型就是零增长模型。

正确答案:√

-

第3题:

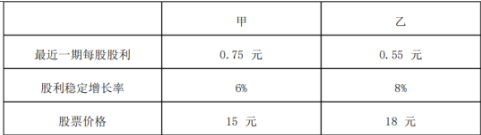

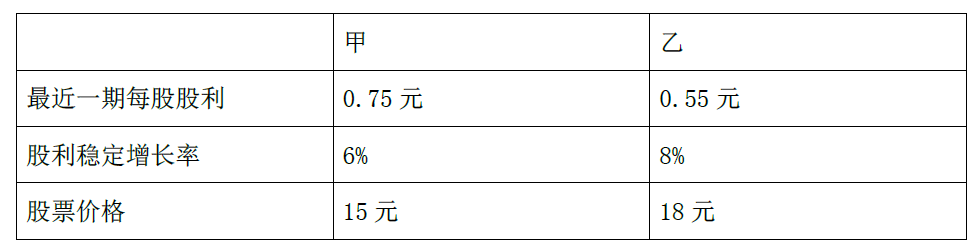

(2019年)甲、乙公司已进入稳定增长状态,股票信息如下:

下列关于甲、乙股票投资的说法中,正确的是()。A.甲、乙股票股利收益率相同

B.甲、乙股票期望报酬率相同

C.甲、乙股票股价增长率相同

D.甲、乙股票资本利得收益率相同答案:B解析:甲股票股利收益率 =D 1/P 0=0.75×( 1+6%) /15=5.3%,乙股票股利收益率 =0.55×( 1+8%) /18=3.3%,选项 A错误。甲股票期望报酬率 =5.3%+6%=11.3%,乙股票期望报酬率 =3.3%+8%=11.3%,选项 B正确。甲股票股价增长率 =甲股票资本利得收益率 =6%,乙股票股价增长率 =乙股票资本利得收益率 =8%,选项 C、 D错误。 -

第4题:

下列关于多期二叉树模型的说法中,正确的有( )。

答案:A,C,D解析:期数越多,与BS模型的差额越小,所以选项B不正确。

答案:A,C,D解析:期数越多,与BS模型的差额越小,所以选项B不正确。 -

第5题:

关于股票现金流贴现模型的零增长模型,下列表述不正确的是()。A:对优先股内在价值确定是有用的

B:应用上受到定限制

C:股息零增长意味着该股票没有投资价值

D:零增长模型假定股息增长率等于零答案:C解析:C项,零增长模型假定股息增长率等于零,即g=0。也就是说,未来的股息按一个固定数量支付。股息零增长并不等于不支付股息,也不意味着该股票没有投资价值。 -

第6题:

下列关于二元可变增长模型的说法,正确的有( )。

A.相对于零增长和不变增长型而言,二元增长模型更为接近实际情况

B.当两个阶段的股息增长率都相等时,二元增长模型应是零增长模型

C.多元增长模型建立的原理、方法和应用方式与二元模型类似

D.当两个阶段的股息增长率都为零时,二元增长模型应是零增长模型答案:A,C,D解析:。在二元增长模型中,当两个阶段的股息增长率都相等且不为零时,二元增长模型就是不变增长模型,当两个阶段的股息增长率都为零时,二元增长模型就是零增长模型。 -

第7题:

下列关于股票现金流贴现模型的表述,正确的有( )A:如果D0为当期支付的每股股息,k为必要收益率,那么按照零增长模型,股票的内在价值V=D0/k

B:股票现金流贴现模型的零增长模型意味着未来的股息按一个固定数量支付

C:股票现金流贴现模型的零增长模型对优先股的估值优于对普通股的估值

D:股票现金流贴现模型的零增长模型是内部收益率增长率为零的模型答案:A,B,C解析:D项,零增长模型也可用于计算投资于零增长证券的内部收益率,但股票现金流贴现模型的零增长模型不一定是内部收益率增长率为零的模型。 -

第8题:

关于股票内在价值计算模型的问题,下列说法正确的是( )

Ⅰ.相对于零增长模型,二元增长模型更接近现实

Ⅱ.在二元增长模型中,当两个阶段的股息增长率都为零时

Ⅲ.零增长模型和不变增长模型的基本原理是不相同的

Ⅳ.零增长模型可以看作是可变增长模型的特例A:Ⅰ.Ⅱ.Ⅲ

B:Ⅰ.Ⅱ.Ⅳ

C:Ⅱ.Ⅲ.Ⅳ

D:Ⅰ.Ⅱ.Ⅲ.Ⅳ答案:B解析:零增长模型和不变增长模型的基本原理是相同的。 -

第9题:

关于股票内在价值计算模型的问题,下列说法正确的是( )

Ⅰ.相对于零增长模型,二元增长模型更接近现实

Ⅱ.在二元增长模型中,当两个阶段的股息增长率都为零时

Ⅲ.零增长模型和不变增长模型的基本原理是不相同的

Ⅳ.零增长模型可以看作是可变增长模型的特例A.Ⅰ.Ⅱ.Ⅲ

B.Ⅰ.Ⅱ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ答案:B解析:零增长模型和不变增长模型的基本原理是相同的。 -

第10题:

关于股票内在价值计算模型的问题,下列说法正确的是( )。

①相对于零增长模型,二元增长模型更接近现实

②在二元增长模型中,当两个阶段的股息增长率都为零时,二元增长模型就是零增长模型

③不变增长模型可以看成是可变增长模型的特例

④零增长模型可以看作是可变增长模型的特例A.①③④

B.①②③④

C.②③④

D.①③答案:B解析:零增长模型和不变增长模型的基本原理是相同的。 -

第11题:

下列关于资本资产定价模型的说法中,正确的有( )。A.KS=Rf+β×(Rm-Rf)

B.Rm──所有股票的平均收益率

C.(Rm-Rf)──该股票的风险溢价

D.β×(Rm-Rf)──市场风险溢价

E.β──投资组合的贝塔系数答案:A,B解析:计算公式: KS=Rf+β×(Rm-Rf)

式中:

Rf──无风险报酬率;

β──该股票的贝塔系数;

Rm──所有股票的平均收益率;

(Rm-Rf)──市场风险溢价;

β×(Rm-Rf)──该股票的风险溢价。 -

第12题:

单选题关于二元可变增长模型,下列说法正确的有()。 Ⅰ 相对于零增长和不变增长模型而言,二元增长模型更为接近实际情况 Ⅱ 当两个阶段的股息增长率都相等时,二元增长模型应是零增长模型 Ⅲ 多元增长模型建立的原理、方法和应用方式与二元模型类似 Ⅳ 当两个阶段的股息增长率都为零时,二元增长模型应是零增长模型AI、Ⅱ、Ⅲ

BI、Ⅲ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DI、Ⅱ、Ⅲ、Ⅳ

正确答案: A解析: Ⅱ项,在二元增长模型中,当两个阶段的股息增长率都为零时,二元增长模型就是零增长模型;当两个阶段的股息增长率相等且不为零时,二元增长模型就是不变增长模型。 -

第13题:

在下列哪种情况下,固定增长红利贴现模型不能得到有限的股票价格( )

A.当红利增长率高于历史平均水平

B.当红利增长率低于历史平均水平

C.当红利增长率低于股票的必要回报率

D.当红利增长率高于股票的必要回报率

参考答案:D

-

第14题:

下列关于公式股票价值=D1/(K-g)的说法中不正确的有( )。A.这个公式适用于股利增长额固定不变的股票

B.其中的D1/(K-g)表示的是未来第一期股利的现值

C.这个公式适用于股东永远持有股票的情况

D.其中的g可以根据公司的可持续增长率估计

E.这个公式适用于股利增长率固定不变的股票答案:A,B解析:股票价格=D1/(K-g)是固定增长股票的价值公式,即股利增长率固定不变的股票价值公式,因此选项A错误,选项E正确;由于这个公式中没有体现股票出售收入的现值,因此适用于股东永远持有的情形,因此选项C正确;D1/(K-g)表示未来无穷多期股利的现值,而不是未来第一期股利的现值,因此选项B错误;g指股利增长率,由于在可持续增长的情况下,可持续增长率=股利增长率,因此,g可以根据公司的可持续增长率估计,故选项D正确。 -

第15题:

甲、乙公司已进入稳定增长状态,股票信息如下:

下列关于甲、乙股票投资的说法中,正确的是( )。A.甲、乙股票股利收益率相同

B.甲、乙股票股价增长率相同

C.甲、乙股票资本利得收益率相同

D.甲、乙股票期望报酬率相同答案:D解析:根据固定增长股利模型,可以得到 R=D1/P0+g=股利收益率+股价增长 率,由于股利的增长速度也就是股价的增长速度,因此,g 可以解释为股价增长率或资 本利得收益率,所以甲、乙股票的股价增长率和资本利得收益率不相同,选项 BC 错误。 甲股票的股利收益率=0.75×(1+6%)/15=5.3%,乙股票的股利收益率=0.55×(1+8%)/18=3.3%,选项 A 错误。甲股票的期望报酬率=5.3%+6%=11.3%,乙股票的 期望报酬率=3.3%+8%=11.3%,选项 D 正确。 -

第16题:

关于股票价值计算方法的表述正确的有( )。A:零增长模型假定股息增长率等于零

B:零增长模型适用于股息固定的优先股

C:如果股票的内部收益率大于其必要收益率,说明股票价格被低估了

D:如果股票的内部收益率大于其必要收益率,说明股票价格被高估了答案:A,B,C解析:零增长模型从本质上来说,零增长模型和不变增长模型都可以看作是可变增长模型的特例。零增长模型的应用似乎受到相当的限制,毕竟假定对某一种股票永远支付固定的股息是不合理的,但在特定的情况下,对于决定普通股票的价值仍然是有用的。在决定优先股的内在价值时这种模型相当有用,因为大多数优先股支付的股息是固定的。 -

第17题:

关于股票现金流贴现模型的零增长模型,下列表述不正确的是()。A:零增长模型假定股息增长率等于零

B:应用上受到一定限制

C:对优先股内在价值确定是有用的

D:股息零增长意味着该股票没有投资价值答案:D解析:D项,零增长模型假定股息增长率等于零,即g=0。也就是说,未来的股息按一个固定数量支付。股息零增长并不等于不支付股息,也不意味着该股票没有投资价值。 -

第18题:

在股票现金流贴现模型中,可变增长模型中的“可变”是指()A:股票的投资回报率是可变的

B:股票的内部收益率是可变的

C:股息的增长率是变化的

D:股价的增长率是可变的答案:C解析:零增长模型和不变增长模型都对股息的增长率进行了定的假设事实上,股息的增长率是变化不定的,因此,零增长模型和不变增长模型并不能很好地在现实中对股票的价值进行评估可变增长模型中放松了股息增长率不变的假设,即认为股息增长率是变化的 -

第19题:

关于股票内在价值计算模型的问题,下列说法正确的是( )。

①相对于零增长模型,二元增长模型更接近现实

②在二元增长模型中,当两个阶段的股息增长率都为零时,二元增长模型就是零增长模型

③零增长模型和不变增长模型的基本原理是不相同的

④零增长模型可以看作是不变增长模型的特例A.①②③

B.①②④

C.②③④

D.①②③④答案:B解析:③项,零增长模型和不变增长模型的基本原理是相同的。假定增长率合等于零,股利将永远按固定数量支付,这时,不变增长模型就是零增长模型。 -

第20题:

在股票现金流贴现模型中,可变增长模型中的“可变”是指( )。A.股票的投资回报率是可变的

B.股票的内部收益率是可变的

C.股息的增长率是变化的

D.股价的增长率是可变的答案:C解析:零增长模型和不变增长模型都对股息的增长率进行了一定的假设。事实上,股息的增长率是变化不定的,可变增长模型中放松了股息增长率不变的假设,即认为股息增长率是变化的。 -

第21题:

下列关于股票估值方法的说法,正确的有( )。

Ⅰ 股票绝对估值法主要采用现金贴现模型

Ⅱ 股票相对估值法主要采用诸如市盈率、市净率和市售率等比率指标

Ⅲ 股票绝对估值法适用于大盘股估值

Ⅳ 股票相对估值法适用于小盘股估值

A.Ⅰ、Ⅲ、Ⅳ

B.Ⅱ、Ⅲ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ答案:D解析:Ⅲ、Ⅳ两项,绝对估值是指通过对证券基本财务要素的计算和处理得出该证券的绝对金额,因此绝对估值法适用于能够准确预计未来现金流量的企业,与企业规模大小无必然关系。相对估值是参考可比证券的价格,相对地确定待估证券的价值,不同的相对估值法适用于不同的企业,例如市盈率法适用于周期性弱的行业,而市净率法适用于周期性行业。 -

第22题:

下列关于股票现金流贴现模型的表述,正确的是( )。

Ⅰ.如果D0为当期支付的每股股息,k为必要收益率,那么按照零增长模型,股票的内在价值V=D0/k

Ⅱ.股票现金流贴现模型的零增长模型意味着未来的股息按一个固定数量支付

Ⅲ.股票现金流贴现模型的零增长模型是内部收益增长率为零的模型

Ⅳ.股票现金流贴现模型的零增长模型对优先股的估值优于对普通股的估值A.Ⅰ、Ⅱ、Ⅳ

B.Ⅰ、Ⅱ

C.Ⅰ、Ⅲ

D.Ⅱ、Ⅲ、Ⅳ答案:B解析:股票现金流贴现零增长模型假定未来的股息按一个固定数量支付。即股息增长率(g)等于零。根据该假定可知Dt=D0,由此得到股票的内在价值公式为:V=D0/k。Ⅳ项,股票现金流贴现模型的零增长模型对优先股的估值与对普通股的估值相同。 -

第23题:

单选题下列关于股票增长率模型的说法,正确的有()。 Ⅰ零增长模型是不变增长模型的一个特例 Ⅱ假定增长率g=0,股利将永远按固定数量支付 Ⅲ不变增长的假设比零增长的假设有较小的应用限制,但在许多情况下被认为是不现实的 Ⅳ不变增长模型是多元增长模型的基础 Ⅴ零增长模型是可变增长模型的一个特例AⅡ、Ⅲ、Ⅳ

BⅠ、Ⅲ、Ⅳ、Ⅴ

CⅠ、Ⅱ、Ⅲ、Ⅳ

DⅡ、Ⅲ、Ⅳ、Ⅴ

EⅠ、Ⅱ、Ⅲ、Ⅴ

正确答案: B解析: Ⅴ项,零增长模型是不变增长模型的一个特例。