某企业按规定允许开立现汇账户,对本月发生的外币业务按即期汇率折合为人民币记账,2013年1月1日国家公布的汇率为1美元=6.2元人民币。 该企业2012年12月31日有关科目余额如下(单位:元):注:表中长期借款为建造工程专门借款。 该企业2013年1月份发生下列经济业务: (1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。 (2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元

题目

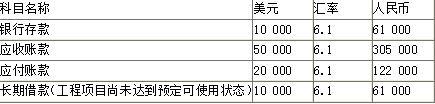

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<1>、第二笔外币兑换业务产生的汇兑损益是( )元。

B、61 000

C、-1 000

D、1 000

相似考题

更多“某企业按规定允许开立现汇账户,对本月发生的外币业务按即期汇率折合为人民币记账,2013年1月1日国家公布的汇率为1美元=6.2元人民币。 ”相关问题

-

第1题:

某企业外币业务的记账汇率采用当日的市场汇率核算。该企业本月月初持有20000美元,月初市场汇率为1美元=8.30元人民币。本月15日将其中的5000美元售给中国银行,当日中国银行美元买入价为l美元=8.20元人民币,卖出价为1美元=8.24元人民币,当日市场汇率为1美元=8.22元人民币.企业售出该笔美元时应确认的汇兑损失为()A、500

B、l00

C、200

D、0

正确答案:A

-

第2题:

某企业外币业务采用交易发生日的即期汇率核算。本月15 将15000美元售给中国银行,当日银行买人价为l美元:8.20元人民币,当日银行卖出价为1美元=8.22元人民币,交易发生日的即期汇率为l美元=8.24元人民币。企业出售时应确认的汇兑收益为 ( )元。

A.-150

B.600

C.-600

D.300

正确答案:C

15000 x(8.20-8.24)=-600「汇兑损失」 -

第3题:

某企业按规定允许开立现汇账户,对本月发生的外币业务按即期汇率折合为人民币记账,2013年1月1日国家公布的汇率为1美元=6.2元人民币。

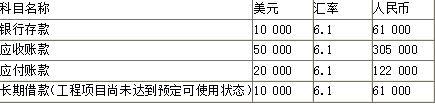

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<2>、2013年1月份归还的长期借款发生的汇兑收益为( )元。A、1 000

B、-1 000

C、2 000

D、-2 000答案:D解析:2013年1月份长期借款的汇兑收益=10 000×(6.1-6.3)=-2 000(元)。 -

第4题:

某企业按规定允许开立现汇账户,对本月发生的外币业务按即期汇率折合为人民币记账,2013年1月1日国家公布的汇率为1美元=6.2元人民币。

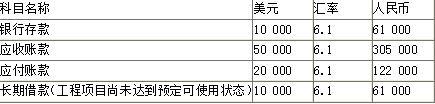

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<1>.第二笔外币兑换业务产生的汇兑损益是( )元。A.0

B.61000

C.-1000

D.1000答案:C解析:企业将美元卖给银行,取得的人民币金额应该按照银行买入价折算。会计分录为:

借:银行存款——人民币户 61 000

财务费用——汇兑损益 1 000

贷:银行存款——美元户(10 000×6.2) 62 000

产生汇兑损失1 000元。 -

第5题:

甲公司以人民币为记账本位币,2×17年发生的有关外币交易或事项如下:(1)外币美元资本投入,合同约定的折算汇率与投入美元资本当日的即期汇率不同;(2)支付应付美元货款,支付当日的即期汇率与应付美元货款的账面汇率不同;(3)年末折算汇率与交易发生时或账面汇率不同。不考虑应予资本化的金额及其他因素,下列各项关于甲公司2×17年上述外币交易或事项会计处理的表述中,正确的有( )。A.偿还美元账款时按偿还当日的即期汇率折算为人民币记账

B.收到外币美元资本投入时按合同约定的折算汇率折算的人民币记账

C.外币美元资本于年末按年末汇率折算的人民币金额调整其账面价值

D.各外币货币性项目按年末汇率折算的人民币金额与其账面人民币金额的差额计入当期损益答案:A,D解析:企业收到投资者以外币投入的资本,应当采用交易发生日即期汇率折算,不得采用合同约定汇率和即期汇率的近似汇率折算,外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。 -

第6题:

企业应将借入的外币按交易发生()的即期汇率折合为人民币记账。

- A、当日

- B、当年

- C、年末

- D、月末

正确答案:A -

第7题:

单选题某企业记账本位币为人民币,外币业务的记账汇率采用当日的市场汇率核算。该企业上月月末持有10000美元,上月月末市场汇率为1美元=6.30元人民币。本月15日将其中的3000美元售给中国银行,当日中国银行美元买入价为1美元=6.20元人民币,卖出价为1美元=6.24元人民币,当日市场汇率为1美元=6.22元人民币。企业售出该笔美元时应确认的汇兑损失为( )元人民币。A60

B200

C140

D0

正确答案: C解析:

应确认的汇兑损失=3000×(6.22-6.20)=60(元人民币)。 -

第8题:

单选题企业应将借入的外币按交易发生()的即期汇率折合为人民币记账。A当日

B当年

C年末

D月末

正确答案: C解析: 暂无解析 -

第9题:

单选题某小企业银行存款美元账户上期初余额为80000美元,即期汇率为1美元=7.8元人民币,该企业本月10日将其中30000美元在银行兑换为人民币,银行当日美元买入价为1美元=7.5元人民币,美元卖出价为1美元=7.6元人民币。当日即期汇率为1美元=7.55元人民币。假设本期没有其他涉及美元账户的业务,期末即期汇率为1美元=7.5元人民币。则该企业本期应计入财务费用的汇兑损失为()元。A22500

B24000

C3300

D21000

正确答案: C解析: 该企业在将美元兑换为人民币时,产生的汇兑损失=30000×(7.55-7.5)=1500(元人民币);期末调整外币账户时产生的汇兑损失=(80000×7.8-30000×7.55)-50000×7.5=22500(元人民币),则该企业本期应计入财务费用的汇兑损失=1500+22500=24000(元人民币)。 -

第10题:

单选题甲企业对外币业务采用交易发生时的即期汇率折算,按季计算汇兑损益。3月31日,外币银行存款(美元)账户余额70 000美元,当日市场汇率为1美元=7.0元人民币。4月10日,从国外购入一批原材料,共计1 000美元,货款已于当日以美元银行存款支付,当日的即期汇率为1美元=6.8元人民币。该企业第2季度未发生其他外币业务,6月30日的市场汇率为1美元=6.9元人民币。不考虑相关税费等因素,则该企业外币银行存款在第2季度末的汇兑损益为( )元人民币。A142 900

B7 100

C-7 100

D0

正确答案: C解析: -

第11题:

单选题某外商投资企业银行存款美元账户上期初余额为80000美元,即期汇率为1美元=7.8元人民币,该企业本月10日将其中30000美元在银行兑换为人民币,银行当日美元买入价为1美元=7.5元人民币,美元卖出价为1美元=7.6元人民币,当日即期汇率为1美元=7.55元人民币。假设本期没有其他涉及美元账户的业务,期末即期汇率为1美元=7.5元人民币。则该企业本期应计入财务费用的汇兑损失为()元。A22500

B24000

C3300

D21000

正确答案: D解析: 该企业在将美元兑换为人民币时,产生的汇兑损失=30000×(7.55-7.5)=1500(元人民币);期末调整外币账户时产生的汇兑损失=(80000×7.8-30000×7.55)-50000×7.5=22500(元人民币),则该企业本期应计入财务费用的汇兑损失=1500+22500=24000(元人民币)。 -

第12题:

单选题某外商投资企业银行存款(美元)账户上期期末余额为50000美元,上期末市场汇率为1美元=6.30元人民币,该企业外币交易采用当日即期汇率折算,以人民币作为记账本位币,按月计算汇兑损益。该企业本月10日将其中10000美元在银行兑换为人民币,银行当日美元买入价为1美元=6.25元人民币,当日即期汇率为1美元=6.32元人民币。该企业本期没有其他涉及美元账户的业务,期末即期汇率为1美元=6.28元人民币。则企业本期计入财务费用(汇兑损失)的金额共计( )元人民币。A600

B-100

C1300

D700

正确答案: C解析:

该企业本期外币兑换产生的汇兑损失=(6.32-6.25)×10000=700(元人民币),银行存款账户产生的汇兑损失=(50000×6.30-10000×6.32)-40000×6.28=600(元人民币),该企业本期产生的汇兑损失总额=700+600=1300(元人民币)。 -

第13题:

某企业按规定允许开立现汇账户,对本月发生的外币业务按即期汇率折合为人民币记账,20×7年1月1日国家公布的汇率为1美元:7.2元人民币。

该企业20×6年l2月31日有关科目余额如下(单位:元) 科目名称 美元 汇率 人民币 银行存款 10 000 7.1 71 000 应收账款 50 000 7.1 355 000 应付账款 20 000 7.1 142 000 长期借款(工程项目

尚未达到预定可使用

状态) l0 000 7.1 71 000该企业20 x7年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=7.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=7.1元人民币,银行卖出价l美元=7.3元人民币,当日市场汇率为l美元=7.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为l美元=7.1元人民币。

(4)20 x7年1月31日用银行存款l0 000美元归还长期借款。归还当日国家公布的汇率为l美元=7.3元人民币。(假定外币账户结算日不计算汇总损益)

根据上述资料,回答 25~26 问题:

第 25 题 下列关于汇兑损益的说法,正确的有( )。

A.第二笔业务的汇兑收益是l 000元

B.第二笔业务的汇兑损失是l 000元

C.20×7年1月份归还的长期借款发生的汇兑收益为一2 000元

D.20×7年1月份的汇兑损益金额为8 000元

E.20×7年1月份计入损益的汇兑损益为6 000元

正确答案:BCE(1)企业将美元卖给银行,取得的人民币金额应该按照银行买入价折算。会计分录为:借:银行存款一人民币户 71 000财务费用一汇兑损益 1 000贷:银行存款一美元户(10 000美元)

72 000(2)20 ×7年1月份长期借款的汇兑收益=10 000×(7.1-7.3)=一2 000(元)

(3)20×7年1月份汇兑损益=3 500+5 500-2 000-2 000-1 000 =4 000(元)

本题相关业务的会计处理:

业务一:

借:银行存款一美元户(30 000×7.15)

214 500

贷:应收账款一美元户(30 000×7.15)

214500

业务二:

借:银行存款一人民币户 71 000

财务费用一汇兑损益 1 000

贷:银行存款一美元户(10 000美元)72 000

业务三:

借:应付账款一美元户(10 000 ×7.1)71 000

贷:银行存款一美元户(10 000×7.1)71 000

业务四:

借:长期借款一美元户(10 000 ×7.3)73 000

贷:银行存款一美元户(10 000 ×7.3)73 000

银行存款汇兑收益=(10 000+30 000-10 000-10 000-10 000)×7.3一(71 000+214 500-72 000-71 000-73 000)

=3 500(元)

应收账款汇兑收益=(50 000-30 000)×7.3一(355 000-214 500)

=5 500(元)

应付账款汇兑损失=(20 000-10 000)×7.3一(142 000-71 000)

=2 000(元)

长期借款汇兑损失=(10 000-10 000)×7.3一(71 000一73 000)

=2 000(元)

(4)应计入1月份损益的汇兑收益=3 500+5 500-2 000-1 000=6 000(元)

注意:专门借款的汇兑差额在符合资本化条件的情况应该资本化,计入在建工程。 -

第14题:

某中美合资企业银行存款(美元)账户上期期末余额50000美元,即期汇率为1美元=7.85元人民币,该企业本月10日将其中10000美元在银行兑换为人民币,银行当日美元买入价为1美元=7.75元人民币,当日即期汇率为1美元=7.80元人民币。该企业本期没有其他涉及美元账户的业务,期末即期汇率为1美元=7.8元人民币。则该企业本期登记的财务费用—汇兑损益共计( )元。

A.-600元

B.-2000元

C.-3000元

D.-300元

正确答案:C

期末汇兑损益=40000×7.8-(50000×7.85-10000×7.75)=-3000元 -

第15题:

某企业按规定允许开立现汇账户,对本月发生的外币业务按即期汇率折合为人民币记账,2013年1月1日国家公布的汇率为1美元=6.2元人民币。

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<4>、计入1月份损益的汇兑损益金额为( )元。A、3 000

B、4 000

C、6 000

D、0答案:C解析:应计入1月份损益的汇兑收益=3 500+5 500-2 000-1 000=6 000(元)。

注意:专门借款的汇兑差额在符合资本化条件的情况应该资本化,计入在建工程。 -

第16题:

某企业按规定允许开立现汇账户,对本月发生的外币业务按即期汇率折合为人民币记账,2013年1月1日国家公布的汇率为1美元=6.2元人民币。

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<2>.2013年1月份归还的长期借款发生的汇兑收益为( )元。A.1000

B.-1000

C.2000

D.-2000答案:D解析:2013年1月份长期借款的汇兑收益=10 000×(6.1-6.3)=-2 000(元)。 -

第17题:

甲公司以人民币为记账本位币。2×17年发生的有关外币交易或事项如下:(1)外币美元资本投入,合同约定的折算汇率与投入美元资本当日的即期汇率不同;(2)支付应付美元货款,支付当日的即期汇率与应付美元货款的账面汇率不同;(3)年末折算汇率与交易发生时的账面汇率不同。不考虑应予资本化的金额及其他因素。下列各项关于甲公司2×17年上述外币交易或事项会计处理的表述中,正确的是( )。A.收到外币美元资本投入时按合同约定的折算汇率折算的人民币记账

B.偿还美元应付账款时按偿还当日的即期汇率折算为人民币记账

C.各外币货币性项目按年末汇率折算的人民币金额与其账面人民币金额的差额计入当期损益

D.外币美元资本于年末按年末汇率折算的人民币金额调整其账面价值答案:C解析:选项A,按照即期汇率折算;选项B,直接转销账面余额,不需要按照交易日的即期汇率折算;选项D,实收资本属于外币非货币性项目,不需要调整其账面价值 -

第18题:

某外商投资企业以人民币作为记账本位币,外币交易采用当日即期汇率折算,其银行存款(美元)账户上期期末余额为100000美元,上期期末即期汇率为1美元=6.30元人民币,该企业本月10日将其中20000美元在银行兑换为人民币,银行当日美元买入价为1美元=6.25元人民币,当日即期汇率为1美元=6.32元人民币。该企业本期没有其他涉及美元账户的业务,期末即期汇率为1美元=6.28元人民币。则该企业本期计入财务费用(汇兑损失)的金额共计()元人民币。

- A、2600

- B、-200

- C、1200

- D、1400

正确答案:A -

第19题:

单选题某外商投资企业以人民币为记账本位币,外币交易采用当日即期汇率作为记账汇率,银行存款(美元)账户上期期末余额为50000美元,上期期末即期汇率为1美元=6.30元人民币。该企业本期将其中10000美元在银行兑换为人民币,银行当日美元买入价为1美元=6.25元人民币,当日即期汇率为1美元=6.32元人民币。该企业本期没有其他涉及美元账户的业务,期末即期汇率为1美元=6.28元人民币。则该企业本期登记的财务费用(汇兑损失)共计( )元人民币。A600

B700

C1300

D-100

正确答案: C解析:

本期登记的财务费用(汇兑损失)=[(50000×6.30-10000×6.32)-(50000-10000)×6.28]+10000×(6.32-6.25)=1300(元人民币)。 -

第20题:

单选题甲企业对外币业务采用交易发生日的即期汇率折算,按季计算汇兑损益。3月31日,银行存款(美元)账户余额70000美元,当日市场汇率为1美元=6.4元人民币。4月10日,从国外购入一批原材料,共计l000美元,货款已于当日以美元银行存款支付,当日的即期汇率为1美元=6.2元人民币。该企业第2季度未发生其他外币业务,6月30日的市场汇率为1美元=6.3元人民币。不考虑相关税费等因素,则该企业美元银行存款在第2季度末的汇兑损益为()元人民币。A142900

B7100

C-7100

D0

正确答案: C解析: 美元银行存款在第2季度末的汇兑损益=(70000—1000)×6.3-(70000×6.4—1000×6.2)=7100(元人民币)。 -

第21题:

单选题甲企业以人民币为记账本位币,外币业务采用交易发生日的即期汇率折算,按月计算汇兑损益。2×16年7月“银行存款(美元)”账户月末余额为50000美元,月末即期汇率为1美元=6.30元人民币。该企业8月10日将其中10000美元在银行兑换为人民币,银行当日美元买入价为1美元=6.25元人民币,当日即期汇率为1美元=6.32元人民币。该企业本月没有其他涉及美元账户的业务,8月末即期汇率为1美元=6.28元人民币。不考虑其他因素,则2×16年8月该企业产生的汇兑损失为()元人民币。A1500

B1700

C1300

D-100

正确答案: C解析: 2×16年8月甲企业产生的汇兑损失=外币兑换汇兑损失+本期期末银行存款美元账户产生的汇兑损失=10000×(6.32-6.25)+[(50000×6.30-10000×6.32)-40000×6.28]=1300(元人民币)。 -

第22题:

单选题某企业外币业务的记账汇率采用当日的市场汇率核算。该企业本月月初持有10000美元,月初市场汇率为1美元=7.30元人民币。本月15日将其中的3000美元售给中国银行,当日中国银行美元买入价为1美元=7.20元,卖出价为1美元=7.24元人民币,当日市场汇率为1美元=7.22元人民币。企业售出该笔美元时应确认的汇兑损失为()元。A60

B200

C140

D0

正确答案: A解析: 暂无解析 -

第23题:

单选题甲企业对外币业务采用交易发生时的即期汇率折算,按季计算汇兑损益。3月31日,外币银行存款(美元)账户余额70000美元,当日市场汇率为1美元=7.0元人民币。4月10日,从国外购入一批原材料,共计1000美元,货款已于当日以美元银行存款支付,当日的即期汇率为1美元=6.8元人民币。该企业第2季度未发生其他外币业务,6月30日的市场汇率为1美元=6.9元人民币。不考虑相关税费等因素,则该企业外币银行存款在第2季度末的汇兑损益为( )元人民币。A142900

B7100

C-7100

D0

正确答案: D解析:

资产负债表日或结算货币性项目时,企业应当采用资产负债表日或结算当日即期汇率折算外币货币性项目,因当日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,作为财务费用处理,同时调增或调减外币货币性项目的记账本位币金额。外币银行存款在第2季度末的汇兑损益=(70000-1000)×6.9-(70000×7.0-1000×6.8)=-7100(元人民币)。