(2017年)甲公司只生产一种产品,月初库存产品2000台,单位成本3万元,在产品成本8550万元,本月直接材料、直接人工、制造费用共计11550万元,当月完工产品8000台,月末在产品成本2500万元,销售产品7000台,甲公司采用月末一次加权平均平均法计算当月发出产品成本,则月末库存产品的单位成本为( )万元。A.3.00 B.2.73C.2.20 D.2.36

题目

(2017年)甲公司只生产一种产品,月初库存产品2000台,单位成本3万元,在产品成本8550万元,本月直接材料、直接人工、制造费用共计11550万元,当月完工产品8000台,月末在产品成本2500万元,销售产品7000台,甲公司采用月末一次加权平均平均法计算当月发出产品成本,则月末库存产品的单位成本为( )万元。

A.3.00

B.2.73

C.2.20

D.2.36

B.2.73

C.2.20

D.2.36

相似考题

更多“(2017年)甲公司只生产一种产品,月初库存产品2000台,单位成本3万元,在产品成本8550万元,本月直接材料、直接人工、制造费用共计11550万元,当月完工产品8000台,月末在产品成本2500万元,销售产品7000台,甲公司采用月末一次加权平均平均法计算当月发出产品成本,则月末库存产品的单位成本为( )万元。 ”相关问题

-

第1题:

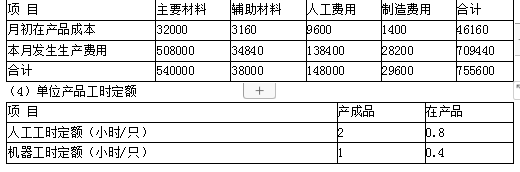

(2016年)甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对直接消耗材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下:

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次性全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。答案:解析:(1)完工产品负担的主要材料费用=540000/(3500+500)×3500=472500(元)

月末在产品负担的主要材料费用=540000/(3500+500)×500=67500(元)

(2)完工产品负担的辅助材料费用=38000/(3500+500×60%)×3500=35000(元)

月末在产品负担的辅助材料费用=38000/(3500+500×60%)×500×60%=3000(元)

(3)本月完工产品负担的人工费用=148000/(3500×2+500×0.8)×3500×2=140000(元)

月末在产品负担的人工费用=148000/(3500×2+500×0.8)×500×0.8=8000(元)

(4)本月完工产品负担的制造费用=29600/(3500×1+500×0.4)×3500=28000(元)

月末在产品负担的制造费用=29600/(3500×1+500×0.4)×500×0.4=1600(元)

(5)本月完工产品总成本=472500+35000+140000+28000=675500(元)

单位成本=675500/3500=193(元/件) -

第2题:

甲公司只生产一种产品,月初库存产品2 000台,单位成本3万元,在产品成本8 550万元,本月直接材料、直接人工、制造费用共计11 550万元,当月完工产品8 000台,月末在产品成本2 500万元,销售产品7 000台,甲公司采用月末一次加权平均法计算当月发出产品成本,则月末库存产品的单位成本为( )万元。A.3.00

B.2.73

C.2.20

D.2.36答案:D解析:库存产品的单位成本=(2 000×3+8 550+11 550-2 500)÷(2 000+8 000)=2.36(万元/件)。 -

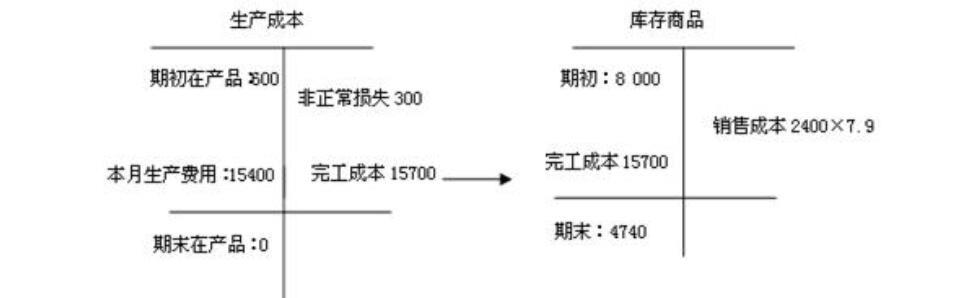

第3题:

甲公司产成品的月初数量为1 000台,账面余额为8 000万元;在产品的月初数量为400台,账面余额为600万元。本月为生产产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的仪器损失300万元。当月,甲公司完成生产并入库产成品2 000台,销售产成品2 400台,当月末甲公司库存产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出产成品的成本。甲公司产成品当月末的账面余额为( )万元。A.4710

B.4740

C.4800

D.5040答案:B解析:①本月新增产成品的成本=15 400-300+600=15 700(万元);

②产品加权平均单价=(8 000+15 700)/(1 000+2 000)=7.9(万元/台);

③月末产品账面余额=7.9×600=4 740(万元)。 -

第4题:

甲公司库存A产品的月初数量为2 000台,单位成本为每台2万元,A在产品账面余额为8 850万元。

当月为生产A产品发生直接材料、直接人工和制造费用共计11 250万元,其中包括可修复的废品损失10万元。

当月甲公司完成生产并入库A产成品8 000台,月末在产品成本为2 500万元。

当月甲公司销售A产成品7 000台。当月末甲公司库存A产成品数量为3 000台,甲公司采用一次加权平均法按月计算发出A产成品的成本。

甲公司有关存货会计处理表述正确的是( )。A.可修复的废品损失10万元计入产品成本

B.完工入库产品成本为17 610万元

C.销售产品成本为15 100万元

D.库存商品期末成本为6 490万元答案:A解析:选项B,完工入库产品成本=期初在产品+本月生产费用-月末在产品成本

=8 850+11 250-2 500

=17 600(万元);

选项C,销售产品成本=7 000×(4 000+17 600)/(2 000+8 000)

=15 120(万元);

选项D,库存商品期末成本=4 000+17 600-15 120

=6 480(万元)。 -

第5题:

甲公司库存A产成品的月初数量为1 000台,月初账面余额为8 000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2 000台,销售A产成品2 400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出A产成品的成本。甲公司A产成品当月末的账面余额为( )万元。A.4 710

B.4 740

C.4 800

D.5 040答案:B解析:根据一次加权平均法按月计算发出A产成品的成本=(8 000+600+15 400-300)/(1 000+2 000)=7.9(万元);A产品当月末的余额=7.9×600=4 740(万元)。 -

第6题:

单选题某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。 完工产品入库的会计分录为()。A借:库存商品67

B借:生产成本53

C借:主营业务成本53

D借:库存商品53

正确答案: C解析: 甲完工产品总成本=35+14+4=53(万元)。 -

第7题:

单选题甲公司库存A产品的月初数量为2000台,单位成本为每台2万元;A在产品账面余额为8850万元。当月为生产A产品发生直接材料、直接人工和制造费用共计11250万元,其中包括可修复的废品损失10万元。当月甲公司完成生产并入库A产成品8000台,月末在产品成本为2500万元。当月甲公司销售A产成品7000台。当月末甲公司库存A产成品数量为3000台,甲公司采用一次加权平均法按月计算发出A产成品的成本。甲公司有关存货会计处理表述正确的是( )。A可修复的废品损失10万元计入产品成本

B完工入库产品成本为17610万元

C销售产品成本为15100万元

D库存商品期末成本为6490万元

正确答案: D解析:

B项,完工入库产品成本期初在产品8850+本月生产费用11250-月末在产品成本2500=17600(万元);C项,销售产品成本=7000×(4000+17600)/(2000+8000)=15120(万元);D项,库存商品期末成本=4000+17600-15120=6480(万元)。 -

第8题:

单选题甲公司只生产一种产品,月初库存产品2000台、单位成本3万元,在产品成本8550万元,当月发生直接材料、直接人工和制造费用共计11550万元,当月完工产品8000台,月末在产品成本2500万元,销量产品7000台,甲公司采用月末一次加权平均法计算发出产品成本,则月末库存产品的单位成本是()万元。( 2017年)A2. 20

B2.73

C2. 36

D3.00

正确答案: B解析: -

第9题:

单选题某企业只生产一种产品,采用约当产量比例法将生产费用在完工产品与在产品之间进行分配,材料在产品投产时一次投入,月初在产品直接材料成本为10万元,当月生产耗用材料的成本为50万元,当月完工产品30件,月末在产品30件,完工程度60%,本月完工产品成本中直接材料成本为()万元。A30

B22.5

C37.5

D25

正确答案: A解析: 暂无解析 -

第10题:

单选题甲公司库存A产成品的月初数量为1000台,月初账面余额为8000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2000台,销售A产成品2400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用月末一次加权平均法按月计算发出A产成品的成本。甲公司A产成品当月末的账面余额为()万元。A4710

B4740

C4800

D5040

正确答案: C解析: 因为本题甲公司采用一次加权平均法按月计算发出A产成品的成本,所以计算如下:(8000+600+15400-300)-(8000+600+15400-300)/(1000+2000)×2400=23700-23700/3000×2400=4740(万元)。注意:为了保证最后无余额,所以一般采用倒挤方式计算期末存货余额。 -

第11题:

单选题某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。 计算甲完工产品应负担的制造费用()万元。A10

B4

C8

D9

正确答案: B解析: 制造费用分配率=(2+6)/(20×50+100×10)=0.4%; 甲完工产品应负担的制造费用=20×50×0.4%=4(万元)。 -

第12题:

单选题某企业只生产一种产品,采用约当产量比例法将生产费用在完工产品和在产品之间进行分配,材料在产品投产时一次投入,月初在产品直接材料成本为10万元,当月耗用材料成本为50万元,当月完工产品30件,月末在产品30件,完工程度60%,本月完工产品成本中直接材料成本为( )万元。[2014年真题]A30

B22.5

C25

D37.5

正确答案: C解析:

根据资料共耗用直接材料成本=10+50=60(万元),因为材料在产品投产时一次投入,所以原材料在完工产品和在产品中进行分配的比例是一样的,不需要进行约当产品的计算,则分配率=总的费用/总的数量=60/(30+30)=1,则本月完工产品成本中直接材料成本=完工产品数量×分配率=30×1=30(万元)。 -

第13题:

某企业只生产一种产品,采用约当产量比例法将生产费用在完工产品和在产品之间进行分配,材料在生产开始时一次性投入。月初在产品直接材料成本为10万元,直接人工5万元;当月耗用材料成本为50万元,直接人工37万元,当月完工产品40件,月末在产品50件,完工程度为60%,本月完工产品成本中直接人工成本为( )万元。A.24

B.26.67

C.30

D.18答案:A解析:根据资料,共耗用直接人工费用=月初直接人工成本+当月耗用直接人工成本=5+37=42(万元);在产品约当产量=50×60%=30(件),所以本月完工产品应负担的直接人工成本=42÷(40+30)×40=24(万元)。 -

第14题:

甲公司只生产- -种产品,月初库存产品2000台、单位成本3万元,在产品成本8550万元,当月发生直接材料、直接人工和制造费用共计11550万元,当月完工产品8000台,月末在产品成本2500万元,销量产品7000台,甲公司采用月末-一次加权平均法计算发出产品成本,则月末库存产品的单位成本是()万元。A.2.20

B.2.73

C.2.36

D.3.00答案:C解析:本期完工产品总成本=8550+11550-2500=17600 (万元),月末库存产品单位成本= ( 2000x3+17600) / ( 2000+8000) =2.36 (万元/台)。 -

第15题:

某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

请回答以下问题:

甲完工产品应负担的直接材料成本为( )万元。

A.50

B.35

C.42

D.30答案:B解析:直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品数量+月末在产品数量)=(30+75)/(50+100)=0.7;

甲完工产品应负担的直接材料成本=50×0.7=35(万元)。 -

第16题:

甲公司库存 A 产成品的月初数量为 1 000 台, 月初账面余额为 8 000 万元; A 在产品的月初数量为 400 台, 月初账面余额为 600 万元。 当月为生产 A 产品耗用原材料、 发生直接人工和制造费用共计 15 400 万元, 其中包括因台风灾害而发生的停工损失 300 万元。 当月,甲公司完成生产并入库 A 产成品 2 000 台, 销售 A 产成品 2 400 台。 当月末甲公司库存 A产成品数量为 600 台,无在产品。甲公司采用一次加权平均法按月计算发出 A 产成品的成本。甲公司 A 产成品当月末的账面余额为( ) 。A.4710万元

B.4740万元

C.4800万元

D.5040万元答案:B解析:A 产成品当月末的账面余额= 库存商品期初 8 000+完工成本( 期初在产品 600+本月生产费用 15 400-非正常损失 300) -2 400× ( 8 000+600+ 15400-300) /( 1 000+ 2 000)=库存商品期初 8 000+完工成本 15 700-2 400× 7.9

=4 740( 万元) 。

-

第17题:

甲公司只生产一种产品,月初库存产品2 000台、单位成本3万元,在产品成本8 550万元,当月发生直接材料、直接人工和制造费用共计11 550万元,当月完工产品8 000台,月末在产品成本2 500万元,销量产品7 000台,甲公司采用月末一次加权平均法计算发出产品成本,则月末库存产品的单位成本是( )万元。A.2.20

B.2.73

C.2.36

D.3.00答案:C解析:本期完工产品总成本=8 550+11 550-2 500=17 600(万元),月末库存产品单位成本=(2 000×3+17 600)/(2 000+8 000)=2.36(万元/台)。 -

第18题:

单选题甲公司库存A成品的月初数量为2000台,单位成本为每台2万元;A在产品账面余额为8850万元。当月为生产A产品发生直接材料、直接人工和制造费用共计11250万元,其中包括可修复的废品损失10万元。当月甲公司完成生产并入库A产成品8000台,月末在产品成本为2500万元。当月甲公司销售A产成品7000台。当月末甲公司库存A产成品数量为3000台,甲公司采用一次加权平均法按月计算发出A产成品的成本。甲公司有关存货会计处理表述正确的是( )。A可修复的废品损失10万元计入产品成本

B完工入库产品成本为17610万元

C销售产品成本为15120万元

D库存商品期末成本为6490万元

正确答案: B解析: 『答案解析』选项B,完工入库产品成本=期初在产品8850+本月生产费用11250-月末在产品成本2500=17600(万元);选项C,销售产品成本=7000×(4000+17600)/(2000+8000)=15120(万元);选项D,库存商品期末成本=4000+17600-15120=6480(万元)。 -

第19题:

单选题甲公司库存A产成品的月初数量为1000台,月初账面余额为8000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2000台,销售A产成品2400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出A产成品的成本。甲公司A产成品当月末的账面余额为()万元。A4710

B4740

C4800

D5040

正确答案: C解析: 由于台风灾害而发生的停工损失,属于非正常损失,应当作为营业外支出处理,根据一次加权平均法按月计算发出A产成品的成本=(8000+600+15400-300)/(1000+2000)=7.9(万元),当月月末A产品的余额=7.9×600=4740(万元)。 -

第20题:

不定项题甲公司根据生产的特点和管理的要求,对A产品采用品种法计算产品的成本。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡。期末在产品的完工程度平均按50%计算。甲公司2013年12月有关A产品成本费用资料如下:1.月初A在产品220件,直接材料为22万元,直接人工为1.8万元,制造费用为2.4万元。2.本月投入生产A产品780件,本月完工A产品840件,月末A在产品160件。3.本月生产A产品发生有关成本费用资料如下:①本月投入生产A产品耗用主要材料70万元,辅助材料4万元,车间管理部门耗用材料0.3万元:②本月分配直接生产A产品的工人工资14.58万元,福利费1.836万元,车间管理人员工资4万元:③本月确认的生产A产品应负担的车间管理部门水电费3.07万元,车间管理人员劳保用品费0.35万元。假定除上述资料外,不考虑其他因素,直接材料成本按照所投产的件数进行分配。要求:根据上述资料回答下列第1.-3.题。针对A产品月末完工产成品成本和在产品成本计算正确的是()。A月末完工产品成本为106.512万元

B月末完工产品成本为80.64万元

C月末在产品成本为17.824万元

D月末在产品成本为9.24万元

正确答案: C解析: 暂无解析 -

第21题:

单选题某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。 甲完工产品应负担的直接人工成本()万元。A14

B23

C20

D11

正确答案: A解析: 直接人工分配率=(8+20)/(20×50+100×10)=1.4%; 甲完工产品应负担的直接人工成本=20×50×1.4%=14(万元)。 -

第22题:

单选题甲公司库存A产成品的月初数量为1 000台,月初账面余额为8 000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2 000台,销售A产成品2 400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用月末一次加权平均法按月计算发出A产成品的成本。甲公司A产成品当月末的账面余额为( )。A4 710

B4 740

C4 800

D5 040

正确答案: B解析: -

第23题:

单选题某企业只生产一种产品.采用约当产量比例法将生产费用在完工产品与在产品之间进行分配.材料在产品生产时一次投入.月初在产品直接材料成本为10万元.当月生产耗用材料的成本为50万元.当月完工产品30件.月末在产品30件.完工程度60%.本月完工产品成本中直接材料成本为( )万元。(2014年)A30

B22.5

C37.5

D25

正确答案: A解析: