( )时,投资额大的方案可行,投资的增量完全可以由经营成本的节约来得到补偿。A:增量投资收益率小于基准投资收益率 B:增量投资收益率等于基准投资收益率 C:增量投资收益率小于或等于基准投资收益率时 D:增量投资收益率大于基准投资收益率时

题目

( )时,投资额大的方案可行,投资的增量完全可以由经营成本的节约来得到补偿。

A:增量投资收益率小于基准投资收益率

B:增量投资收益率等于基准投资收益率

C:增量投资收益率小于或等于基准投资收益率时

D:增量投资收益率大于基准投资收益率时

B:增量投资收益率等于基准投资收益率

C:增量投资收益率小于或等于基准投资收益率时

D:增量投资收益率大于基准投资收益率时

相似考题

更多“( )时,投资额大的方案可行,投资的增量完全可以由经营成本的节约来得到补偿。”相关问题

-

第1题:

增量投资收益率就是增量投资所带来的( )上的节约与增量投资之比。A、资金成本

B、经营成本

C、固定成本

D、沉没成本答案:B解析:2020版教材82 / 2019版教材P80

所谓增量投资收益率就是增量投资所带来的经营成本(或生产成本)上的节约与增量投资之比。 -

第2题:

某工艺设备原方案的投资额为10万元,经营成本为4.5万元,新方案的投资额为14万元,经营成本为3万元,则增量投资收益率为( )。

A.26.1% B.26.7% C.37.5% D.23.6%答案:C解析:

-

第3题:

采用动态方法评价计算期相同的互斥方案经济效果时,选择最佳方案的准则有( )。A:增量投资收益率大于基准投资收益率时投资额大的方案

B:增量投资内部收益率大于基准收益率时投资额大的方案

C:增量投资回收期小于基准投资回收期时投资额大的方案

D:净现值非负且其值为最大的方案

E:净年值非负且其值为最大的方案答案:B,D,E解析:2019版教材P189

本题考核的是投资方案的经济效果评价,互斥型方案评价。动态方法评价计算期相同的互斥方案经济效果时,增量投资内部收益率大于基准收益率时投资额大的方案;净现值非负且其值为最大的方案;净年值非负且其值为最大的方案。增量投资收益率和增量投资回收期评价是静态的方法。 -

第4题:

采用动态方法评价计算期相同的互斥方案经济效果时,选择最佳方案的准则是( )。

A.增量投资收益率大于基准投资收益率时,投资额大的方案

B.增量投资内部收益率小于基准收益率时,投资额大的方案

C.增量投资回收期小于基准投资回收期时,投资额大的方案

D.等额年费用最小的,为最佳方案答案:D解析:参考第四章第二节内容,应选D项。 增量投资收益率法、增量投资回收期法属于静态评价方法。 -

第5题:

( )时,投资额大的方案可行,投资的增量完全可以由经营成本的节约来得到补偿。A.增量投资收益率小于基准投资收益率

B.增量投资收益率等于基准投资收益率

C.增量投资收益率小于或等于基准投资收益率时

D.增量投资收益率大于基准投资收益率时答案:D解析:2020版教材P188

本题考查的是经济效果评价方法。当得到的增量投资收益率大于基准投资收益率时,则投资额大的方案可行,投资的增量完全可以由经营成本的节约来得到补偿。反之,投资额小的方案为优选方案。 -

第6题:

某工艺设备原方案的投资额为 10 万元,经营成本为 4.5 万元;新方案的投资额为 14 万元,经营成本为 3 万元。则新方案的增量投资收益率为( )。A.26.1%

B.26.7%

C.37.5%

D.23.6%答案:C解析:考点:建设方案的经济比选。新方案的增量投资收益率 R(新-旧)=(C 旧-C 新/I旧-I 新 )×100%=(4.5-3)/(14-10)×100%=37.5%。如果其大于基准收益率,则投资较大的方案可行。 -

第7题:

某工艺设备原方案的投资额为10万元,经营成本为4.5万元;新方案的投资额为14万元,经营成本为3万元。则新方案的增量投资收益率为( )。A、26.1%

B、26.7%

C、37.5%

D、23.6%答案:C解析:[考点]建设方案的经济比选。新方案的增量投资收益率R(新-旧)=(C旧-C新/I旧-I新 )×100%=(4.5-3)/(14-10)×100%=37.5%。如果其大于基准收益率,则投资较大的方案可行。 -

第8题:

某工艺设备原方案的投资额为10万元,经营成本为4.5万元,新方案的投资额为14万元,经营成本为3万元,则增量投资收益率为( )。

- A、26.1%

- B、26.7%

- C、37.50%

- D、23.6%

正确答案:C -

第9题:

采用动态方法评价计算期相同的互斥方案经济效果时,选择最佳方案的准则有()。

- A、增量投资收益率大于基准投资收益率时投资额大的方案

- B、增量内部收益率大于基准收益率时投资额大的方案

- C、增量投资回收期小于基准投资回收期时投资额大的方案

- D、净现值非负且其值为最大的方案

- E、净年值非负且其值为最大的方案

正确答案:B,D,E -

第10题:

单选题当新旧方案的一次性投资额以及年经营成本不同,投资大的方案经营成本低时,宜采用()判断两方案的相对经济效果。A增量投资收益率法

B年成本法

C综合总费用法

D费用现值法

正确答案: C解析: 在评价方案时,常常会有新技术方案的一次性投资额较大,年经营成本(或生产成本)较低;而对比"旧"方案的一次性投资额虽较低,但其年经营成本(或生产成本)较高的情况。这样,投资大的新方案与投资小的旧方案就形成了增量的投资,但投资大的新方案比投资小的旧方案在经营成本(或生产成本)上又带来了节约。此时就可通过计算增量投资收益率,以此判断对比方案相对经济效果,据此选择方案。故本题答案为A。 -

第11题:

单选题在评价方案时,当新旧方案的一次性投资额以及年经营成本不同,投资大的方案经营成本低时,宜采用()判断两方案的相对经济效果。A增量投资收益率法

B年成本法

C综合总费用法

D费用现值法

正确答案: B解析: 暂无解析 -

第12题:

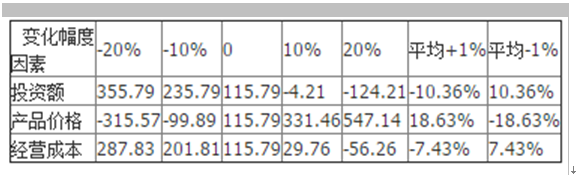

单选题某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。[img:LzIwMTctMDQvbHVveXVlcGluZy8yMDE3MDQwNTE0MjA0MzQ0NTcyLmpwZw==]A投资额→产品价格→经营成本

B产品价格→投资额→经营成本

C投资额→经营成本→产品价格

D产品价格→经营成本→投资额

正确答案: A解析: 暂无解析 -

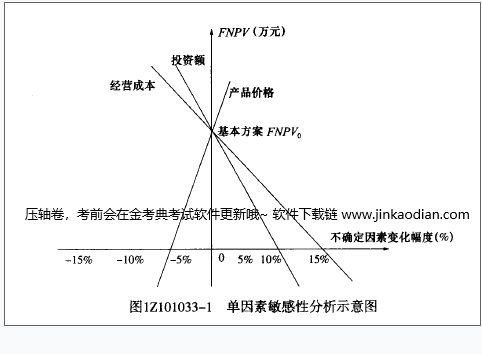

第13题:

在单因素敏感性分析中,当产品价格下降幅度为5.91%、投资额降低幅度为25.67%、经营成本上升幅度为14.82%时,该技术方案净现值均为零。按净现值对产品价格、投资额、经营成本的敏感程度由大到小进行排序,正确的为( )。A、产品价格-投资额-经营成本

B、产品价格-经营成本-投资额

C、投资额-经营成本-产品价格

D、经营成本-投资额-产品价格答案:B解析:2020/2019版教材P41

图1Z1O1033-1单因素敏感性分析示意图斜率越大敏感度越高画图可得因此敏感程度为:产品价格>经营成本>投资额,

离0点越近越敏感,或者翻译一下:Y轴的值相同的时候,X轴上的绝对值(也就是离0点的距离)越小越敏感。

-

第14题:

采用动态方法评价计算期相同的互斥方案经济效果时,选择最佳方案的准则有( )。

A、增量投资内部收益率大于基准收益率时初始投资额大的方案

B、增量投资内部收益率大于基准收益率时初始投资额小的方案

C、增量投资内部收益率小于基准收益率保留投资额大的方案

D、净年值非负且其值为最大的方案

E、净现值非负且其值为最大的方案答案:A,D,E解析:本题考查的是经济效果评价方法。净现值(NPV≥0),选择净现值最大的方案为最佳方案;增量投资内部收益率大于基准收益率时,则说明初始投资额大的方案优于初始投资额小的方案,保留投资额大的方案;净年值(NAV)与净现值评价是等价的。参见教材P183~185。 -

第15题:

某项目有甲、乙、丙、丁4个可行方案,投资额和年经营成本见下表,若基准收益率为10%,采用增量投资收益率比选,最优方案为( )方案。

A:甲

A:甲

B:乙

C:丙

D:丁答案:D解析:2019版教材P188

现设I1、I2分别为甲、乙方案的投资额,C1、C2为甲、乙方案的经营成本。如I2>I1,C2<C1,则增量投资收益率R(2-1)为:R(2-1)=(C1-C2)/(I2-I1)当得到的增量投资收益率大于基准投资收益率时,则投资额大的方案可行,它表明投资的增量(I2-I1)完全可以由经营成本的节约(C1-C2)来得到补偿。反之,投资额小的方案为优选方案。甲、乙、丙三个方案不符合假设,但是,在规模相同时,保留下来的投资额小、经营成本低的方案,即甲方案;将甲与丁比较,符合上述假设,将已知数据代人后,得到:R(2-1)=15%,大于10%,则选择丁方案。 -

第16题:

采用动态方法评价计算期相同的互斥方案经济效果时,选择最佳方案的准则有( )。A.增量投资收益率大于基准投资收益率时投资额大的方案

B.增量投资内部收益率大于基准收益率时投资额大的方案

C.增量投资回收期小于基准投资回收期时投资额大的方案

D.净现值非负且其值为最大的方案

E.净年值非负且其值为最大的方案答案:B,D,E解析:2020版教材P189

本题考核的是投资方案的经济效果评价,互斥型方案评价。动态方法评价计算期相同的互斥方案经济效果时,增量投资内部收益率大于基准收益率时投资额大的方案;净现值非负且其值为最大的方案;净年值非负且其值为最大的方案。增量投资收益率和增量投资回收期评价是静态的方法。 -

第17题:

某投资方案财务净现值为115.79,方案经济效果可行。现对该项目进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该项目对三个因素的敏感程度由高到低依次为()。

A、投资额→产品价格→经营成本

A、投资额→产品价格→经营成本

B、产品价格→投资额→经营成本

C、投资额→经营成本→产品价格

D、产品价格→经营成本→投资额答案:B解析:敏感度系数表示技术方案经济效果评价指标对不确定因素的敏感程度。此表中右侧两列表示每一个敏感因素变化1%对应的变化值,即所谓的敏感度系数。敏感度系数的绝对值越大,则说明此敏感因素、越敏感。因此敏感程度依次为;产品价格→投资额→经营成本 -

第18题:

某项目有甲、乙、丙、丁4个可行方案,投资额和年经营成本见下表。若基准收益率为10%,采用增量投资收益率比选,最优方案为()方案。 A.甲

A.甲

B.乙

C.丙

D.丁答案:D解析:本题考查的是经济效果评价方法。运用增量投资收益率法,比较乙与甲选甲,比较丙与甲选甲,比较丁与甲选丁。 @## -

第19题:

在评价方案时,当新旧方案的一次性投资额以及年经营成本不同,投资大的方案经营成本低时,宜采用()判断两方案的相对经济效果。

- A、增量投资收益率法

- B、年成本法

- C、综合总费用法

- D、费用现值法

正确答案:A -

第20题:

当新旧方案的一次性投资额以及年经营成本不同,投资大的方案经营成本低时,宜采用()判断两方案的相对经济效果。

- A、增量投资收益率法

- B、年成本法

- C、综合总费用法

- D、费用现值法

正确答案:A -

第21题:

互斥型投资方案经济效果的静态评价方法未能充分反映( )。

- A、方案使用年限终了时的残值

- B、增量投资所带来的经营成本上的节约

- C、方案使用过程追加的投资及其效果

- D、增量投资所带来的增量净收益

- E、投资方案的使用年限

正确答案:A,C,E -

第22题:

多选题互斥型投资方案经济效果的静态评价方法未能充分反映( )。A方案使用年限终了时的残值

B增量投资所带来的经营成本上的节约

C方案使用过程追加的投资及其效果

D增量投资所带来的增量净收益

E投资方案的使用年限

正确答案: B,E解析: 暂无解析 -

第23题:

单选题某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。A投资额→产品价格→经营成本

B产品价格→投资额→经营成本

C投资额→经营成本→产品价格

D产品价格→经营成本→投资额

正确答案: D解析: 暂无解析