某上市公司发行面值100元的优先股,规定的年股息率为5%。该优先股溢价发行,发行价格为120元;发行时筹资费用率为发行价的2%。则该优先股的资本成本为( )。A.4.55% B.4.45% C.4.35% D.4.25%

题目

B.4.45%

C.4.35%

D.4.25%

相似考题

更多“某上市公司发行面值100元的优先股,规定的年股息率为5%。该优先股溢价发行,发行价格为120元;发行时筹资费用率为发行价的2%。则该优先股的资本成本为( )。”相关问题

-

第1题:

某公司拟发行一批优先股,采用固定股息率,面值100元,年股息率为10%,发行价格为100元,则该优先股的期望报酬率为( )。A.9.09%

B.10%

C.10.09%

D.11%答案:B解析:优先股的期望报酬率=100×10%/100=10%。 -

第2题:

某上市公司发行面值200元的优先股,规定的年股息率为8%。该优先股平价发行,发行时筹资费用率为发行价的2%。则该优先股的资本成本率为( )。A、7.16%

B、8.16%

C、9.16%

D、8%答案:B解析:Kp=(200×8%)/[200×(1-2%)]=8.16% -

第3题:

某上市公司发行面值200元的优先股,规定的年股息率为8%。该优先股平价发行,发行时筹资费用率为发行价的2%。则该优先股的资本成本率为( )。A.7.16%

B.8.16%

C.9.16%

D.8%答案:B解析:Kp=(200×8%)/[200×(1-2%)]=8.16% -

第4题:

某上市公司发行面值100元的优先股,规定的年股息率为8%。该优先股折价发行,发行价格为90元;发行时筹资费用为发行价的2%。则该优先股的资本成本率为( )。A.7.16%

B.8.07%

C.9.16%

D.9.07%答案:D解析:Ks=(100×8%)/[90×(1-2%)]=9.07%。 -

第5题:

某优先股面值100 元,发行价格98 元,发行成本3%,每年付息一次,固定股息率5%。计算该优先股资金成本。答案:解析:该优先股的资金成本为:

资金成本=5/(98-3)=5.26%

该项优先股的资金成本约为5.26%。

-

第6题:

甲公司发行面值为100元的优先股,预计年股息率为5%,筹资费率为发行价的2%,优先股股权资本成本为5%。则甲公司的发行价格为( )。A. 100元

B. 98.04元

C. 96.04元

D. 102.04元答案:D解析:5%=100×5%/[P×(1-2%)],甲公司发行价格=102.04(元)。 -

第7题:

某优先股面值100万元,发行价格98元,发行成本为面值的3%,每年支付利息1次,固定股息率为7%,该优先股的资金成本是()

- A、7%

- B、7.2%

- C、7.3%

- D、7.4%

正确答案:D -

第8题:

公司发行优先股,面值为100万元,股息率为12%,筹资费率为3%,所得税率为33%,要求计算:如果该优先股以200万元的价格发行,资金成本率为多少?

正确答案:如果该优先股以200万元的价格发行,资金成本率=100×12%/[200×(1-3%)]=6.19%。 -

第9题:

公司发行优先股,面值为100万元,股息率为12%,筹资费率为3%,所得税率为33%,要求计算:如果该优先股面值发行,资金成本率为多少?

正确答案:如果该优先股面值发行,资金成本率=12%/(1-3%)=12.37%。 -

第10题:

单选题甲上市公司发行每张面值为100元的优先股100万张,发行价格为每张110元,规定的年固定股息率为10%。发行时的筹资费用率为发行价格的2%。该公司适用的所得税税率为25%,则按一般模式计算,该优先股的资本成本率为( )。A6.96%

B9.28%

C7.5%

D8%

正确答案: B解析: -

第11题:

单选题某公司发行优先股100万股,每股面值100元,发行价格为每股125元,筹资费率为4%,规定的年固定股息率为8%,适用的所得税税率为25%。则该优先股的资本成本率为()。A6%

B6.67%

C6.25%

D7.25%

正确答案: C解析: -

第12题:

单选题某上市公司发行面值100元的优先股,规定的年股息率为8%。该优先股折价发行,发行价格为90元;发行时筹资费用为发行价的2%。则该优先股的资本成本率为( )。A7.16%

B8.07%

C9.16%

D9.07%

正确答案: D解析: -

第13题:

某股份公司发行面值为1412万元、股利率为10%,不可赎回、累积分派的优先股500万股,发行费率为8%,每股发行价格为3元。

要求:计算该优先股的资本成本。答案:解析:

-

第14题:

某公司发行优先股,面值为1 000元/股,票面利率为12%,溢价发行,发行价为1 300元/股,另按发行价的2%支付承销费,从企业角度看,该优先股票的资金成本为 ( )A.9.42%

B.9.23%

C.12.18%

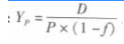

D.9.37%答案:A解析:设优先股的资金成本为r,由1 300 x(1 - 2% ) =1 000 x 12%/r可得r = 9.42%。 考点:优先股的成本计算公式:

其中d表示优先股的年股利,尸表示优 r x U -J) 先股的筹资额,按优先股的发行费用决定。/是优先股的筹资费用率。 -

第15题:

某公司发行优先股 100万股,每股面值 100元,发行价格为每股 125元,筹资费率为 4%,规定的年固定股息率为 8%,适用的所得税税率为 25%。则该优先股的资本成本率为( )。A.6%

B.6.67%

C.6.25%

D.7.25%答案:B解析:该优先股的资本成本率 =100× 8%/[ 125×( 1-4%)] =6.67%。 -

第16题:

某企业经批准发行优先股,每股面值为100元,每股发行价格为105元,筹资费率和固定年股息率分别为6%和10%,所得税税率为25%,则优先股的资本成本为()。A.9.52%

B.10.64%

C.10.13%

D.7.60%答案:C解析:优先股的资本成本=(100×10%)/[105×(1-6%)]=10,13% -

第17题:

A公司发行面值100元的优先股,规定的年股息率为6%,该优先股温价发行,发行价为每股110元,筹资费率为发行价的4%,则该公司发行的优先股的资本成本为( )。A.5.68%

B.5.16%

C.6.68%

D.5.48%答案:A解析:

优先股资本戚本通常用优先股的市场利率表示。如无法直接获取市场利率,可通过可比风险的上市公司的优先股收益率,并经必要修正后,测算被评估企业的优先股资本成本。 -

第18题:

A公司发行面值100元的优先股,年股息率为5%,该优先股发行价为110元,筹资费率为发行价的3%,该公司发行的优先股的资本成本是( )。A.4.69%

B.3%

C.5%

D.4.55%答案:A解析:优先股的资本成本=100×5%/[110×(1-3%)]=4.69% -

第19题:

假设某公司发行面值100元的优先股,筹资费率为4%,股息率为9%,优先股按面值销售,假设所得税税率为30%,则发行优先股的资本成本是()。

- A、9.50%

- B、9.88%

- C、10%

- D、9.26%

正确答案:D -

第20题:

某公司拟发行优先股,面值总额为200万元,固定股息率为12%,筹资费用率预计为3%。该股票溢价发行,其筹资总额为250万元,则该优先股的资本成本为()。

- A、9.90%

- B、10%

- C、9%

- D、12.37%

正确答案:A -

第21题:

某企业目前处于成熟发展阶段,公司目前的资产总额为10亿元,所有者权益总额为6亿元,其中股本2亿元,资本公积2亿元,负债总额为4亿元,公司未来计划筹集资本1500万元,所得税税率为25%,银行能提供的最大借款限额为500万元,假设股票和债券没有筹资限额。备选方案如下。 方案1:以最大借款限额向银行借款,借款期4年,借款年利率7%,手续费率2%。 方案2:按溢价发行债券,每张债券面值1000元,发行价格为1020元,票面利率9%,期限为5年,每年年末支付一次利息,其筹资费率为3%。 方案3:发行普通股,每股发行价10元,预计第一年每股股利1.2元,股利增长率为8%,筹资费率为6%。 方案4:发行面值100元的优先股,规定的年股息率为8%。该优先股溢价发行,发行价格为110元;发行时筹资费用率为发行价格的3%。 方案5:通过留存收益取得。 计算优先股的个别资本成本。

正确答案: 优先股资本成本=100 × 8%/[110×(1-3%)]=7.5% -

第22题:

问答题某优先股面值100元,发行价格98元,发行成本3%,每年付息一次,固定股息率5%。计算该优先股资金成本。正确答案:解析: -

第23题:

单选题某优先股面值100万元,发行价格98元,发行成本为面值的3%,每年支付利息1次,固定股息率为7%,该优先股的资金成本是()A7%

B7.2%

C7.3%

D7.4%

正确答案: A解析: 暂无解析