预计某项目计算期各年现金流量数据如下表所示,根据表中内容,项目具体财务生存能力的正确判断是( )。A:因④合计为正,故项目具有财务生存能力 B:因第1年④不为负,故项目第1年具有财务生存能力 C:因第3年③大于②,故项目第3年具有财务生存能力 D:因第4年④为负,故项目第4年不具有财务生存能力

题目

B:因第1年④不为负,故项目第1年具有财务生存能力

C:因第3年③大于②,故项目第3年具有财务生存能力

D:因第4年④为负,故项目第4年不具有财务生存能力

相似考题

参考答案和解析

各年累计盈余资金不出现负值是财务可持续的必要条件。在整个运营期间,允许个别年份的净现金流量出现负值,但不能容许任一年份的累积盈余资金出现负值。

更多“预计某项目计算期各年现金流量数据如下表所示,根据表中内容,项目具体财务生存能力的正确判断是( )。 ”相关问题

-

第1题:

已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是( )年,进行该项目财务评价时,如果动态投资回收期Pt小于计算期n,则财务净现值( )

A.8.4

B.8.6

C.7.4

D.7.6

正确答案:D

投资回收期是指从项目的投建之日起,用项目所得的净收益偿还原始投资所需要的年限。静态投资回收期按现金来进行计算,动态投资回收期按现值进行计算。静态投资回收期=累计净现金流量开始出现正值的年份数–1+|上年累计净现金流量|/当年净现金流量所以静态投资回收期为:8-1+|-300|/500=7.6年动态投资回收期利用现值来进行计算,当动态投资回收期<计算期时,表明项目是可行的。 -

第2题:

某建设项目计算期为10年,各年的净现金流量如下表所示,该项目的行业基准收益为10%,则其财务净现值为( )万元。 年份(年末) 1 2 3 4 5 6 7 8 9 10 净现金流量(万元) -100 100 100 100 100 100 100 100 100 100

A.476.85

B.394.17

C.485.09

D.432.64

正确答案:D

-

第3题:

某建设项目计算期为10年,各年的净现金流量如下表所示,该项目的行业基准收益率为10%,则其财务净现值为( )万元。

A、476.01

B、394.17

C、485.09

D、432.64答案:D解析:本题考查的是财务评价的相关内容。P=【-100+100(P/A,10%,9)】/(1+10%)=432.64万元。 -

第4题:

某建设项目计算期为10年,各年的净现金流量如下表所示,该项目的行业基准收益率为10%,则其财务净现值为()万元。 A:476.85

A:476.85

B:394.17

C:485.09

D:432.64答案:D解析: -

第5题:

预计某项目计算期各年现金流量数据如下表所示,根据表中内容,项目具有财务生存能力的正确判断是()。 A:因④合计为正,故项目具有财务生存能力

A:因④合计为正,故项目具有财务生存能力

B:因第1年④不为负,故项目第1年具有财务生存能力

C:因第3年③大于②,故项目第3年具有财务生存能力

D:因第4年④为负,故项目第4年不具有财务生存能力答案:A解析:各年累计盈余资金不出现负值是财务可持续的必要条件。在整个运营期间,允许个别年份的净现金流量出现负值,但不能允许任一年份的累积盈余资金出现负值。 -

第6题:

某拟建项目财务净现金流量如下表所示,该项目的静态投资回收期是( )

A. 5.4

A. 5.4

B. 5.6

C. 7.4

D. 7.6答案:C解析:静态投资回收期,不考虑时间价值,计算到什么时候为正值。-1200+(-1000)+200+300+500+500++500+200=0也就是说,第八年现金流为200的时候完成回收期,200/500=0.4,第八年只需要0.4年即可,7+0.4=7.4 -

第7题:

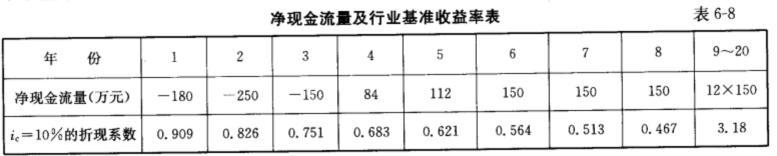

1某公路建设工程项目计算期20年,各年净现金流量(CI-CO)及行业基准收益率ic=10%的折现系数[1/(1+ic)^t]值如表6-8所示。注:3.18是第9~20年各年折现系数之和。

【问题】试根据项目的财务净现值(FNPV)判断此项目是否可行,并计算项目的静态投资回收期。 答案:解析:

答案:解析:

-

第8题:

某投资项目各年的现金流量如下表(单位:万元):

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。

由所给资料可以求得:

因FNPV大于0,故该项目在财务上可行。

略 -

第9题:

某投资项目各年的净现金流量如下表(单位:万元):

试用财务内部收益率判断该项目在财务上是否可行(基准收益率为12%)

试用财务内部收益率判断该项目在财务上是否可行(基准收益率为12%)

略 -

第10题:

财务计划现金流量表反映项目计算期各年的投资、融资计经营活动的现金流入和流出,用于计算累计盈余资金,分析项目的()。

- A、盈利能力

- B、偿债能力

- C、资本金收益率

- D、财务生存能力

正确答案:D -

第11题:

单选题财务计划现金流量表反映项目计算期各年的投资、融资计经营活动的现金流入和流出,用于计算累计盈余资金,分析项目的()。A盈利能力

B偿债能力

C资本金收益率

D财务生存能力

正确答案: B解析: 暂无解析 -

第12题:

单选题财务计划现金流量表反映项目计算期各年的投资、融资及经营活动的现金流入和流出。该表为了分析项目的财务生存能力,需进行某项指标的计算,则该项指标是()。A财务内部收益率

B累计投入资金

C投资各方收益率

D累计盈余资金

正确答案: B解析: 暂无解析 -

第13题:

某拟建项目财务净现金流量如下表所示,该项目的静态投资回收期是()年。

A.5.4

B.5.6

C.7.4

D.7.6

正确答案:C

-

第14题:

已知某拟建项目财务净现金流量如下表所示,则该项目的静态投资回收期是 年。 A.8.4

A.8.4

B.8.6

C.7.4

D.7.6答案:D解析:-1200-1000+300+300+400+500+500=-300

300/500=0.6

8-1+0.6=7.6

动态投资回收期Pt小于计算期n,则数值大于0,该方案可行。 -

第15题:

某拟建项目财务净现金流量如下表所示,该项目的静态投资回收期是( )

A:5.4

A:5.4

B:5.6

C:7.4

D:7.6答案:C解析:静态投资回收期,不考虑时间价值,计算到什么时候为正值。-1200+(-1000)+200+300+500+500++500+200=0也就是说,第八年现金流为200的时候完成回收期,200/500=0.4,第八年只需要0.4年即可,7+0.4=7.4 -

第16题:

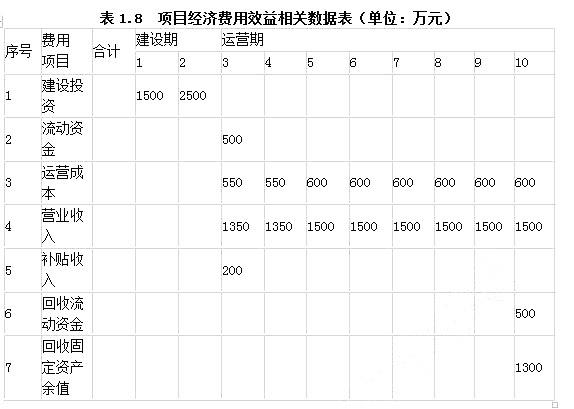

某建设项目编制了项目经济费用效益相关数据表。项目计算期为10年,社会折现率为10%。

表1.9 复利系数表

<1> 、根据表中数据,计算该项目各年净效益流量、经济净现值,并判断项目是否具有经济合理性。答案:解析:1)计算期第1年净效益流量:-1500(万元)

第2年净效益流量:-2500(万元)

第3年净效益流量:1350+200-500-550=500(万元)

第4年净效益流量:1350-550=800(万元)

第5~9年净效益流量:1500-600=900(万元)

第10年净效益流量:1500+500+1300-600=2700(万元)

(2)项目经济净现值=-1500/(1+10%)-2500/(1+10%)2+500×(P/F,10%,3)+400×(P/F,10%,4)+900×(P/A,10%,5)×(P/F,10%,4)+2700×(P/F,10%,10)

=-1363.64-2066.12+500×0.751+400×0.683+900×3.791×0.683+2700×0.386

=591.47(万元)

(3)由以上计算可知经济净现值大于零,该项目具有经济合理性。 -

第17题:

某项目计算期为5年,设定的折现率为10%,各年的净现金流量和现值系数如下表所示, 则该项目财务净现值为( )万元。

A.94.1 B. 108. 5

C.113.0 D. 98. 6答案:D解析:【精析】该项目财务净现值=-50X0.909+50X0. 826+50X0.751+50X0..683+50X0.621 = 98. 6(万元)。 -

第18题:

某拟建项目财务净现金流量如下表所示,该项目的静态投资回收期是() A.5.4

A.5.4

B.5.6

C.7.4

D.7.6答案:C解析:本题考查的是静态投资回收期分析,正确选项是C:7.4。

静态投资回收期,不考虑时间价值,计算到数值为正值即可。

-1200+(-1000)+200+300+500+500++500+200=0,第8年现金流量为正值,也就是说,第8年现金流为200的时候完成回收期。

将数据代入公式可以得出:

静态投资回收期=(累积净现金流量开始出现正直年份数-1)+(出现正值年份的上年累积净现金流量的绝对值/当年净现金流量)=(8-1)+(200/500)=7.4

该项目的静态投资回收期为7.4,选C。 -

第19题:

已知某投资项目各年的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:NPV=500×(P/F,i,1)+400×(P/F,i,2)+300×(P/F,i,3)+100×(P/F,i,4)-1000=0

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49% -

第20题:

某投资项目各年的净现金流量如下表(单位:万元):

试计算该项目的静态投资回收期。若该项目所在行业的基准投资回收期为5.2年,该项目应否付诸实施?

试计算该项目的静态投资回收期。若该项目所在行业的基准投资回收期为5.2年,该项目应否付诸实施?

将各年的净现金流量依次累计,可知“累计净现金流量”首次出现正值的年份为第5年,所以该项目的静态投资回收期为:

由于它既小于该项目的寿命期,也小于该项目所在行业的基准投资回收期,故该项目可以付诸实施。

略 -

第21题:

财务计划现金流量表反映项目计算期各年的投资、融资及经营活动的现金流入和流出。该表为了分析项目的财务生存能力,需进行某项指标的计算,则该项指标是()。

- A、财务内部收益率

- B、累计投入资金

- C、投资各方收益率

- D、累计盈余资金

正确答案:D -

第22题:

单选题财务现金流量表中,能够反映项目计算期各年的投资、融资及经营活动的现金流入和流出,用于计算累计盈余资金,分析项目的财务生存能力的是( )。A项目投资现金流量表

B项目资本金现金流量表

C投资各方现金流量表

D财务计划现金流量表

正确答案: A解析: -

第23题:

单选题能够反映项目计算期内各年的投资、融资及经营活动的现金流入和流出,用于计算累计盈余资金,分析项目财务生存能力的现金流量表是()。A项目资本金现金流量表

B投资各方现金流量表

C财务计划现金流量表

D项目投资现金流量表

正确答案: B解析: 暂无解析

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。

试用财务净现值指标判断该项目在财务上是否可行(基准收益率为12%)。

试用财务内部收益率判断该项目在财务上是否可行(基准收益率为12%)

试用财务内部收益率判断该项目在财务上是否可行(基准收益率为12%)

试计算该项目的静态投资回收期。若该项目所在行业的基准投资回收期为5.2年,该项目应否付诸实施?

试计算该项目的静态投资回收期。若该项目所在行业的基准投资回收期为5.2年,该项目应否付诸实施?