(2011年)甲公司自2008年起计提坏账准备,计提比例为应收款项余额的5%。2008年末应收款项余额3800万元;2009年发生坏账损失320万元,年末应收款项余额5200万元;2010年收回已核销的坏账160万元,年末应收款项余额4100万元。则甲公司2008~2010年因计提坏账准备而确认的信用减值损失的累计金额为( )万元。 A.195 B.235 C.365 D.550

题目

B.235

C.365

D.550

相似考题

更多“(2011年)甲公司自2008年起计提坏账准备,计提比例为应收款项余额的5%。2008年末应收款项余额3800万元;2009年发生坏账损失320万元,年末应收款项余额5200万元;2010年收回已核销的坏账160万元,年末应收款项余额4100万元。则甲公司2008~2010年因计提坏账准备而确认的信用减值损失的累计金额为( )万元。 ”相关问题

-

第1题:

汇好数码公司2006年起采用账龄分析法提取坏账准备。2006年末应收款项余额 500万元,其中未到期应收款项200万元,坏账准备计提比例为1%;到期应收款项300万元,坏账准备计提比例5%。2007年上半年经批准确认坏账损失3万元,下半年又收回已作为坏账损失处理的应收账款2万元;2007年末应收款项余额400万元,其中未到期应收款项和逾期应收款项各200万元,计提比例同上年。则汇好数码公司2007年末应提坏账准备为( )万元。

A.-4

B.4

C.5

D.12

正确答案:A

解析:2006年末坏账准备余额为200×1%+300×5%=17(万元) 2007年应计提数=200×1%+200×5%-(17-3+2)=-4(万元) -

第2题:

甲企业对应收款项按年末余额的5%计提坏账准备。2011年末企业应收款项余额为600万元,坏账准备贷方余额8万元,则年末企业对应收款项应确认的资产减值损失为( )万元。

A.30

B.22

C.-8

D.-22

正确答案:B

-

第3题:

某公司采用应收款项余额百分比法计提坏账准备,2008年初“坏账准备”科目贷方余额40万元,2008年末应收账款余额600万元,2009年发生坏账损失50万元,2009年末应收账款余额800万元。坏账计提比率为8%。2009年末该公司应计提坏账准备( )万元。

A.62

B.64

C.66

D.26

正确答案:C

2008年年末应计提的坏账准备= 600×8%=48(万元),2009年发生坏账损失50万元,此时坏账准备余额=48-50=-2(万元),为借方余额。2009年年末按应收账款计算应计提的坏账准备=800×8%=64(万元),为贷方余额,所以应计提的坏账准备=64+2=66(万元)。 -

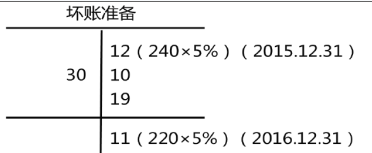

第4题:

甲公司按期末应收款项余额的5%计提坏账准备。2015年12月31日应收款项余额240万元。2016年发生坏账30万元,已核销的坏账又收回10万元。2016年12月31日应收款项余额220万元,则甲公司2016年末应计提坏账准备金额为( )万元。A.-9

B.19

C.-29

D.49答案:B解析:2016年末应计提坏账准备金额=220×5%-(240×5%-30+10)=19(万元)。 -

第5题:

甲公司按应收款项余额的5%计提坏账准备,2018年12月31日应收款项余额为240万元。2019年发生坏账损失6万元。收回已核销的坏账损失10万元,2019年12月31日应收款项余额为220万元。则甲公司2019年末应计提的坏账准备金额为()万元。A.5

B.-5

C.7

D.15答案:B解析:2018年末坏账准备余额=240×5%=12(万元);2019年坏账准备余额=220×5%=11(万元),发生坏账减少坏账准备6万元,收回已核销的坏账增加坏账准备10万元,因此2019年应计提坏账准备=11-(12-6+10)=-5(万元)。 -

第6题:

甲公司按应收款项余额的5%计提坏账准备。2010年12月31日应收款项余额为240万元。2011年发生坏账30万元,收回已核销的坏账10万元,2011年12月31日应收款项余额为220万元。则甲公司2011年末应计提的坏账准备金额为()万元。

A.-9 B.19 C.-29 D.49答案:B解析:2010年12月31日坏账准备余额=240x5%=12(万元),2011年12月31日“坏账准备”科目余额=12-30+10=-8(万元),应计提坏账准备=220x5%=11(万元),实际计提坏账准备=11-(-8)=19(万元)。 -

第7题:

某公司按应收款项余额的5%计提坏账准备。2018年12月31日应收款项余额为240万元。2019年发生坏账损失30万元,收回已核销的应收款项10万元。2019年12月31日应收款项余额为220万元。则该公司2019年未应计提的坏账准备金额为( )万元。A.-29

B.-9

C.19

D.49答案:C解析:当期应提取的坏账准备=当期应收款项计算应提取坏账准备金额-“坏账准备"科目的贷方余额

年未应计提的坏账准备=220×5%(240×5%-30+10)=19(万元)。 -

第8题:

(2019年)甲公司采用备抵法核算应收账款的坏账准备。按应收款项余额的5%计提坏账准备,2019年度发生坏账56万元,收回上一年已核销的坏账20万元。2019年末应收款项余额比2018年末增加1200万元,则甲公司2019年年末应计提坏账准备金额为( )万元。

A.24

B.96

C.60

D.136答案:B解析:本期应计提的坏账准备=1200×5%-(-56+20)=96(万元) -

第9题:

公司自2017年起计提坏账准备计提比例为应收款项余额的5%。2017年未应收款项余额3800万元;2018年发生坏账损失320万元年末应收款项余额5200万元;2019年收回已核销的坏账160万元年末应收款项余额4100万元。则甲公司2017~2019年因计提坏账准备而确认的资产减值损失的累计金额为( )万元。A.195

B.235

C.365

D.550答案:C解析:甲公司2017~2019年因计提坏账准备而确认的资产减值损失的累计金额=4100×5%+320

160=365(万元)。或2017年年未应计提的资产减值损失=3800×5%=190(万元),2018年年未应计提的资产减值损失=5200×5%-(190-320)=390(万元),2019年年未应计提的资产减值损失金额=4100×5%-(5200×5%+160)=215(万元),故甲公司2017~2019年因计提坏账准备而确认的资产减值损失的累计金额=190+390-215=365(元)。 -

第10题:

单选题甲企业对应收款项按年末余额的5%计提坏账准备。2011年末企业应收款项余额为600万元,坏账准备贷方余额8万元,则年末企业对应收款项应计提的坏账准备金额为()万元。A30

B22

C-8

D-22

正确答案: C解析: 应计提的坏账准备金额=600×5%-8=22(万元)。 -

第11题:

单选题(2017)甲公司期末按应收款项余额的5%计提坏账准备。2015年12月31日应收款项余额240万元。2016年发生坏账30万元,已核销的坏账又收回10万元。2016年12月31日应收款项余额220万元。则甲公司2016年末应计提坏账准备金额为( )万元。A-9

B19

C-29

D49

正确答案: B解析: -

第12题:

单选题甲公司自2011年起计提坏账准备,计提比例为应收款项余额的5%。2011年末应收款项余额3800万元;2012年发生坏账损失320万元,年末应收款项余额5200万元;2013年收回已核销的坏账160万元,年末应收款项余额4100万元。则甲公司2011-2013年因计提坏账准备而确认的资产减值损失的累计金额为()万元。A195

B235

C365

D550

正确答案: A解析: 甲公司2011-2013年因计提坏账准备而确认的资产减值损失的累计金额:2011年计提的金额为3800×5%=190(万元),2012年计提的坏账准备为(320-190)+5200×5%=390(万元),2013年转回坏账准备为(260+160)-4100×5%=215(万元),合计=190+390-215=365(万元)。 -

第13题:

甲公司按应收款项余额的5%计提坏账准备。2007年12月31日应收款项余额为240万元。2008年发生坏账30万元,收回已核销的坏账10万元,2008年12月31日应收款项余额为220万元。则甲公司2008年末应计提的坏账准备金额为( )万元。

A.-9

B.19

C.-29

D.49

正确答案:B

-

第14题:

甲公司按应收款项余额的5%计提坏账准备。2008年12月31日应收款项余额为300万元。2009年发生坏账40万元,收回已核销的坏账20万元,2009年12月31日应收款项余额为240万元。则甲公司2009年末应计提的坏账准备金额为( )万元。

A.-7

B.17

C.-27

D.47

正确答案:B

解析:2008年末坏账准备的余额=300×5%=15(万元);2009年坏账准备的余额=240×5%=12(万元),发生坏账减少坏账准备40万元,收回已核销的坏账增加坏账准备20万元,因此2009年应计提的坏账准备=12-(15-40+20)=17(万元)。 -

第15题:

甲公司自2008年起计提坏账准备,计提比例为应收款项余额的5%。2008年末应收款项余额3800万元;2009年发生坏账损失320万元,年末应收款项余额5200万元;2010年收回已核销的坏账160万元,年末应收款项余额4100万元。则甲公司2008~2010年因计提坏账准备而确认的资产减值损失的累计金额为( )万元。

A.195

B.235

C.365

D.550

正确答案:C

[答案]:C

[解析]:

甲公司2008~2010年因计提坏账准备而确认的资产减值损失的累计金额=4100×5%+320-160=365(万元)。或:2008年年末应计提的资产减值损失=3800×5%=190(万元),2009年年末应计提的资产减值损失=5200×5%-(190-320)=390(万元),2010年年末应计提的资产减值损失金额=4100×5%-(5200×5%+160)=-215(万元),故甲公司2008~2010年因计提坏账准备而确认的资产减值损失的累计金额=190+390-215=365(万元)。

-

第16题:

甲公司自2018年起计提坏账准备,计提比例为应收款项余额的5%。2018年末应收款项余额3 800万元;2019年发生坏账损失320万元,年末应收款项余额5 200万元;2020年收回已核销的坏账160万元,年末应收款项余额4 100万元。则甲公司2018至2020年因计提坏账准备而确认的信用减值损失的累计金额为( )万元。 A.195

A.195

B.235

C.365

D.550答案:C解析:甲公司2018至2020年因计提坏账准备而确认的信用减值损失的累计金额

=4 100×5%+320-160=365(万元)。 -

第17题:

甲公司按期末应收款项余额的5%计提坏账准备。2015 年12 月31 日应收款项余额240 万元。2016 年发生坏账30 万元,已核销的坏账又收回10 万元。2016 年12 月31 日应收款项余额220 万元,则甲公司2016 年末应计提坏账准备金额为( )万元 A.-9

A.-9

B.19

C.-29

D.49答案:B解析:2016 年末应计提坏账准备金额=220×5%-(240×5%-30+10)=19(万元) -

第18题:

(2011年)甲公司自2008年起计提坏账准备,计提比例为应收款项余额的5%。2008年末应收款项余额3 800万元;2009年发生坏账损失320万元,年末应收款项余额5 200万元;2010年收回已核销的坏账160万元,年末应收款项余额4 100万元。则甲公司2008~2010年因计提坏账准备而确认的信用减值损失的累计金额为( )万元。

A.195

B.235

C.365

D.550答案:C解析:信用减值损失(1)=190+[260-(190-320)]+[205-(260+160)]=190+390-215=365(万元)

(2)=应有准备4 100×5%-已有准备(0-320+160)=365(万元) -

第19题:

甲公司采用备抵法核算应收款项的坏账准备。按应收款项余额的5%计提坏账准备。2019年度发生坏账56万元,收回上一年已核销的坏账20万元。2019年末应收款项余额比2018年末增加1200万元,则甲公司2019年末应计提坏账准备的金额为()万元。A.96

B.60

C.24

D.136答案:A解析:如果2019年当年没有坏账准备发生额,2019 年应补提坏账准备=1200X 5%=60 (万元); 2019 年末计提坏账之前坏账准备发生额= -56+20=- -36 (万元),使坏账准备余额减少,则2019年末应计提坏账准备=60+36=96 (万元)。

相关会计分录:

借:坏账准备56

贷:应收账款56

借:应收账款20

贷:坏账准备20

借:银行存款20

贷:应收账款20

-

第20题:

某公司按应收款项余额的5%计提坏账准备。2010年12月31日应收款项余额为240万元。2011年发生环账损失30万元,收回已核销的应收款项10万元,2011年12月31日应收款项余额为220万元。则该公司2011年末应计提的坏账准备金额为()万元。A:-29

B:-9

C:19

D:49答案:C解析:该公司2011年末应计提的坏账准备=220*5%-(240*5%-30+10)=19(万元) -

第21题:

企业按应收账款余额的5%计提坏账准备。2007年初,“坏账准备”账户期初余额为2万元,当年末应收账款余额为100万元;2008年确认坏账损失3万元,收回以前年度已注销的坏账1万元。2008年末应收账款余额为80万元,则当年末应计提坏账准备()。

- A、4万元

- B、2万元

- C、1万元

- D、0

正确答案:C -

第22题:

单选题丁公司坏账核算采用备抵法,并按应收款项余额百分比法计提坏账准备,各年计提比例假设均为年末应收款项余额的5%。2012初“坏账准备”账户的贷方余额为100万元;2012年客户甲单位所欠10万元按规定确认为坏账,应收款项年末余额为2000万元;2013年客户乙单位破产,所欠款项中有20万元无法收回,确认为坏账,年末应收款项余额为2200万元;2014年已冲销的甲单位所欠10万元账款又收回8万元,年末应收款项余额为3000万元。则该公司在上述3年内对应收款项计提坏账准备累计计入资产减值损失的金额为()万元。A150

B50

C72

D28

正确答案: A解析: 3年内对应收款项计提坏账准备累计计入资产减值损失的金额=3 000×5%-(100-10-20+8)=72(万元)。 -

第23题:

单选题某公司按应收款项余额的5%计提坏账准备。2015年12月31日应收款项余额为240万元。2016年发生坏账损失30万元,收回已核销的应收款项10万元,2016年12月31日应收款项余额为220万元。则该公司2016年末应计提的坏账准备金额为( )万元。A-29

B-9

C19

D49

正确答案: A解析: