(2015年)丁公司采用移动加权平均法核算发出产成品的实际成本。2015年11月初产成品的账面数量为200件,账面余额为12 000元。本月10日和20日分别完工入库该产成品4 000件和6 000件,单位成本分别为64.2元和62元。本月15日和25日分别销售该产成品3 800件和5 000件。丁公司11月末该产成品的账面余额为( )元。A.86 800.0 B.87 952.9 C.86 975.0 D.89 880.0

题目

B.87 952.9

C.86 975.0

D.89 880.0

相似考题

参考答案和解析

更多“(2015年)丁公司采用移动加权平均法核算发出产成品的实际成本。2015年11月初产成品的账面数量为200件,账面余额为12 000元。本月10日和20日分别完工入库该产成品4 000件和6 000件,单位成本分别为64.2元和62元。本月15日和25日分别销售该产成品3 800件和5 000件。丁公司11月末该产成品的账面余额为( )元。”相关问题

-

第1题:

丁公司采用移动加权平均法计算发出产成品的实际成本。2005年3月初产成品的账面数量为20个,账面余额为1200 元;本月10日和20 日分别完工人库产成品400个和600个,单位成本分别为64.2元和62元;本月15 日和25日分别销售产成品380个和500个。该公司3月末产成品的账面余额为( )元。

A.8680.00 B.8697.50 C.8795.29 D.8988.00

正确答案:B

-

第2题:

甲公司系上市公司,2008年年末库存乙原材料、丁产成品的账面余额分别为1 000万元和500万元;年末计提跌价准备前库存乙原材料、丁产成品计提的跌价准备的账面余额分别为0万元和100万元。库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1 100万元,预计生产丙产品还需发生除乙原材料以外的总成本为300万元,预计为销售丙产成品发生的相关税费总额为55万元。丙产成品销售中有固定销售合同的占80%,合同价格总额为900万元。丁产成品的市场价格总额为350万元,预计销售丁产成品发生的相关税费总额为18万元。假定不考虑其他因素,甲公司2008年度12月31日应计提的存货跌价准备为( )万元。

A.23

B.250

C.303

D.323

正确答案:C

丁产成品可变现净值=350—18=332(万元),应计提的存货跌价准备金额=(500—332)一100=68(万元)。

乙原材料是为了生产丙产品而存在的,因此先确定丙产品是否发生跌价。丙产成品的生产成本:1 000+300:1 300(万元),丙产成品的可变现净值应区分有合同与否:有合同部分:900—55×80%:856(万元);无合同部分:(1100—55)x20%=209(万元),分别与其成本1300× 80%=1 040(7亍56)和1 300×20%=260(万元)比较,均发生减值,因此应计算乙原材料的可变现净值。

乙原材料的可变现净值也应区分:有合同部分:900—55×80%一300×80%2616(万元);无合同部分:(1 100—55—300)x20%=149(万元)。乙原材料应计提的存货跌价准备金额:[(1 000× 80%一616)一0]+[(1 000×20%一149)-0]=235(万元)。

2008年末甲公司应计提的存货跌价准备=235+68=303(万元)。 -

第3题:

丁公司采用移动加权平均法核算发出产成品的实际成本。2015年11月初产成品的账面数量为200件,账面余额为12000 元。本月10日和20日分别完工入库该产成品4000件和6000件,单位成本分别为64.2元和62元。本月15日和25日分别销售该产成品3800件和5000件。丁公司11月末该产成品的账面余额为()元。

A.86800.0

B.87952.9

C.86975.0

D.89880.0答案:C解析:2015年11月10日,完工人库4000件产品,产品单位成本=( 12000+4000 x 64.2 )/( 200+4000 )=64(元),11月15日销售产品3800件,剩余产品400件( 4000+200- 3800),成本=400 x 64=25600 (元);11月20日完工人库6000件,此时库存产品单位成本= ( 25600+6000x62) / ( 400+6000) =62.125 (元) ;丁公司11月末库存产成品1400 件( 6000+400- 5000),账面余额= 1400x 62.125=86975 (元),选项C正确。 -

第4题:

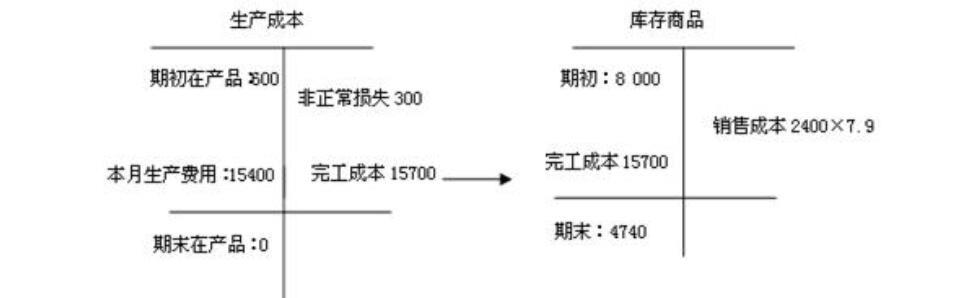

甲公司产成品的月初数量为1 000台,账面余额为8 000万元;在产品的月初数量为400台,账面余额为600万元。本月为生产产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的仪器损失300万元。当月,甲公司完成生产并入库产成品2 000台,销售产成品2 400台,当月末甲公司库存产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出产成品的成本。甲公司产成品当月末的账面余额为( )万元。A.4710

B.4740

C.4800

D.5040答案:B解析:①本月新增产成品的成本=15 400-300+600=15 700(万元);

②产品加权平均单价=(8 000+15 700)/(1 000+2 000)=7.9(万元/台);

③月末产品账面余额=7.9×600=4 740(万元)。 -

第5题:

甲公司库存产成品的月初数量为1000台,月初账面余额为16000万元,在产品的月初数量为400台,月初账面余额为1200万元,当月为生产产品耗用原材料、发生直接人工和制造费用合计29900万元,其中因自然灾害而发生的停工损失600万元,其他正常损失。当月,甲公司完成生产并入库机床2000台,销售机床2400台。甲公司采用月末一次加权平均法按月计算发出产成品的成本。甲公司机床产成品当月月末账面余额为()。A、9180万元

B、9420万元

C、9300万元

D、15500万元答案:C解析:因自然灾害而发生的停工损失600万元,属于非正常损失,应当作为营业外支出处理。月末一次加权平均法计算的机床的单位成本=(16000+1200+29900-600)/(1000+2000)=15.5(万元/台),当月月末机床产成品的账面余额=15.5×(1000+2000-2400)=9300(万元)。 -

第6题:

甲公司库存A 产成品的月初数量为1000 台,月初账面余额为8000 万元;A 在产品的月初数量为400 台,月初账面余额为600 万元。当月10 日完工一批A 产成品,入库数量为2000台,当日无在产品。月初至完工日为生产A 产成品耗用原材料、发生直接人工和制造费用共计15400 万元,其中包括因台风灾害而发生的停工损失300 万元。甲公司于当月12 日销售A 产成品2400 台。甲公司采用移动加权平均法计算发出A 产成品的成本。不考虑其他因素,甲公司当月12 日结存A 产成品的账面余额为( )。A.4710 万元

B.4740 万元

C.4800 万元

D.5040 万元答案:B解析:A 产成品当月12 日的账面余额=库存商品期初8000+完工成本(期初在产品600+生产费用15400-非正常损失300)-2400×(8000+600+15400-300)/(1000+2000)=库存商品期初8000+完工成本15700-2400×7.9=4740(万元)。 -

第7题:

单选题甲公司系上市公司,2014年年末库存乙原材料、丁产成品的账面余额分别为1 000万元和500万元;年末计提跌价准备前库存乙原材料、丁产成品计提的跌价准备的账面余额分别为0万元和100万元。库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1 100万元,预计生产丙产品还需发生除乙原材料以外的加工成本300万元,预计为销售丙产成品发生的相关税费总额为55万元。丙产成品销售中有固定销售合同的占80%,合同价格总额为900万元。丁产成品的市场价格总额为350万元,预计销售丁产成品发生的相关税费总额为18万元。假定不考虑其他因素,甲公司2014年度12月31日应计提的存货跌价准备为( )万元。A23

B250

C303

D323

正确答案: B解析: -

第8题:

单选题甲公司系上市公司,2003年年末库存乙原材料、丁产成品的账面余额分别为1000万元和500万元;年末计提跌价准备前库存乙原材料、丁产成品计提的跌价准备的账面余额分别为0万元和100万元。库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1100万元,预计生产丙产成品还需发生除乙原材料以外的总成本为300万元,预计为销售丙产成品发生的相关税费总额为55万元。丙产成品销售中有固定销售合同的占80%,合同价格总额为900万元。丁产成品的市场价格总额为350万元,预计销售丁产成品发生的相关税费总额为18万元。假定不考虑其他因素,甲公司2003年12月31日应计提的存货跌价准备为( )万元。A23

B250

C303

D323

正确答案: A解析: 方法一:乙材料可变现净值=(900+1100×20%)-300-55=765(万元),乙材料应计提减值准备235万元(1000-765);丁产品的可变现净值=350-18=332(万元),丁产品本期应计提跌价准备=500-332-100=68(万元);甲公司2003年12月31日应计提的存货跌价准备=235+68=303(万元)。

方法二:

(1)有合同的丙产品可变现净值:900-55×80%=856(万元);

有合同的丙产品的成本:(1000+300)×80%=1040(万元);

因有合同的丙产品发生减值,所以其中乙材料的可变现净值:900-(300+55)×80%=616(万元),成本:1000×80%=800(万元),所以计提的准备=800-616=184(万元);

(2)无合同的丙产品可变现净值:1100×20%-55×20%=209(万元);

无合同的丙产品成本:(1000+300)×20%=260,因无合同的丙产品发生减值,所以其中乙材料的可变现净值:1100×20%-(300+55)×20%=149(万元),成本:1000×20%=200(万元),所以

计提的准备=200-149=51(万元)。

因此乙材料计提的准备=184+51=235(万元)。

又丁产品的可变现净值=350-18=332(万元),丁产品本期应计提跌价准备=500-332-100=68(万元);所以甲公司2003年12月31日应计提的存货跌价准备=235+68=303(万元)。 -

第9题:

单选题丁公司采用移动加权平均法核算发出产成品的实际成本。2016年11月初产成品的账面数量为200件,账面余额为12000元。本月10日和20日分别完工入库该产成品4000件和6000件,单位成本分别为64.2元和62元。本月15日和25日分别销售该产成品3800件和5000件。丁公司11月末该产成品的账面余额为()元。A86800

B87952.9

C86975

D89880

正确答案: B解析: 2016年11月10日,完工入库4000件产品,产品单位成本=(12000+4000×64.2)/(200+4000)=64(元),11月15日销售产品3800件,剩余产品400(4000+200-3800)件,账面余额=400×64=25600(元);11月20日完工人库6000件,此时库存产品单位成本=(25600+6000 ×62)/(400+6000)=62.125(元);丁公司11月末库存产成品1400(6000+400-5000)件,账面余额=1400 ×62.125=86975(元),选项C正确。参考教材P28。 -

第10题:

单选题甲公司库存A产成品的月初数量为1000台,月初账面余额为8000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2000台,销售A产成品2400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出A产成品的成本。甲公司A产成品当月末的账面余额为()万元。A4710

B4740

C4800

D5040

正确答案: C解析: 由于台风灾害而发生的停工损失,属于非正常损失,应当作为营业外支出处理,根据一次加权平均法按月计算发出A产成品的成本=(8000+600+15400-300)/(1000+2000)=7.9(万元),当月月末A产品的余额=7.9×600=4740(万元)。 -

第11题:

单选题甲公司库存A产成品的月初数量为1000台,月初账面余额为8000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2000台,销售A产成品2400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用月末一次加权平均法按月计算发出A产成品的成本。甲公司A产成品当月末的账面余额为()万元。A4710

B4740

C4800

D5040

正确答案: C解析: 因为本题甲公司采用一次加权平均法按月计算发出A产成品的成本,所以计算如下:(8000+600+15400-300)-(8000+600+15400-300)/(1000+2000)×2400=23700-23700/3000×2400=4740(万元)。注意:为了保证最后无余额,所以一般采用倒挤方式计算期末存货余额。 -

第12题:

单选题甲公司库存A产成品的月初数量为1000台,月初账面余额为8000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2000台,销售A产成品2400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出A产成品的成本。不考虑其他因素,甲公司A产成品当月月末的账面余额为( )万元。A4710

B4740

C4800

D5040

正确答案: A解析:

月末一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。题中,根据一次加权平均法按月计算发出A产成品的平均成本=(8000+600+15400-300)/(1000+2000)=7.9(万元),A产品当月末的余额=7.9×600=4740(万元)。或者,为确保无余额,采用倒挤的办法,A产成品的成本=(8000+600+15400-300)-(8000+600+15400-300)/(1000+2000)×2400=4740(万元)。 -

第13题:

甲公司系上市公司,2003年年末库存乙原材料、丁产成品的账面余额分别为1000万元和500万元;年末计提跌价准备前库存乙原材料、丁产成品计提的跌价准备的账面余额分别为0万元和100万元。库存乙原材料将全部用于生产丙产品,预计丙产成品的市场价格总额为1100万元,预计生产丙产成品还需发生除乙原材料以外的总成本为300万元,预计为销售丙产成品发生的相关税费总额为55万元。丙产成品销售中有固定销售合同的占80%,合同价格总额为900万元。丁产成品的市场价格总额为350万元,预计销售丁产成品发生的相关税费总额为18万元。假定不考虑其他因素,甲公司2003年12月31日应计提的存货跌价准备为( )。

A.23

B.250

C.303

D.323

正确答案:C

-

第14题:

丁公司采用移动加权平均法核算发出产成品的实际成本,2019年11月初产成品的账面数量为200件,账面余额为12 000元。本月10日和20日分别完工入库该产成品 4 000 件和 6 000 件,单位成本分别为 64.2 元和 62元。本月 15 日和25日分别销售该产成品 3 800 件和5 000件。丁公司 11月末该产成品的账面余额为( )元。A.86800.0

B.87952.9

C.86975.0

D.89880.0答案:C解析:(1)2019 年11 月10 日,完工入库4000 件产品产成品单位成本=(12000+4000×64.2)/(200+4000)=64(元/件)

(2)11 月15 日销售产成品3800 件,剩余产成品400 件(4000+200-3800)

成本总额=400×64=25600(元)

(3)11 月20 日完工入库6000 件

此时库存产成品单位成本

=(25600+6000×62)/(400+6000)=62.125(元/件)

(4)11 月25 日销售产成品5000 件

丁公司11 月末库存产成品1400 件(6000+400-5000),账面余额=1400×62.125=86975.0(元)。 -

第15题:

新华公司采用移动加权平均法计算发出产成品的实际成本。2020年12月月初甲产品的数量为200个,账面余额为50000元;本月5日和25日分别完工入库甲产品300个和600个,单位成本分别为254元和258元;本月10日和28日分别销售产品280个和200个。则新华公司12月因销售甲产品而应结转的成本总额为( )元。A.70672

B.121152

C.123120

D.121972答案:D解析:12月5日甲产品单位成本=(50000+300×254)/(200+300)=252.4(元),10日销售甲产品的成本=280×252.4=70672(元),25日甲产品单位成本=(50000+300×254-70672+600×258)/(200+300-280+600)=256.50(元),28日销售甲产品的成本=256.50×200=51300(元),12月因销售甲产品应结转的成本总额=70672+51300=121972(元)。 -

第16题:

大方公司库存W产成品的月初数量为500台,月初账面余额为4000万元;W在产品的月初数量为200台,月初账面余额为300万元。当月为生产W产品耗用原材料.发生直接人工和制造费用共计7700万元,其中包含因台风灾害而发生的停工损失150万元。当月,大方公司完成生产并入库W产成品1000台,销售W产品1200台。当月月末大方公司库存W产成品数量为300台,无在产品。大方公司采用月末一次加权平均法计算当月发出W产成品的成本。根据上述资料,大方公司下列会计处理中正确的有( )。A.因台风灾害而发生的停工损失应作为管理费用计入当期损益

B.因台风灾害而发生的停工损失应作为非正常损失计入资产处置损益

C.大方公司W产成品当月月末的账面余额为2370万元

D.大方公司W产成品当月月末的账面余额为2400万元答案:C解析:由于台风灾害而发生的停工损失,属于非正常损失,应当计入营业外支出,选项A和B错误;大方公司根据月末一次加权平均法计算当月发出W产成品的成本=(4000+300+7700-150)/(500+1000)=7.9(万元),当月月末W产成品的账面余额=7.9×(500+1000-1200)=2370(万元),选项C正确,选项D错误。 -

第17题:

甲公司库存 A 产成品的月初数量为 1 000 台, 月初账面余额为 8 000 万元; A 在产品的月初数量为 400 台, 月初账面余额为 600 万元。 当月为生产 A 产品耗用原材料、 发生直接人工和制造费用共计 15 400 万元, 其中包括因台风灾害而发生的停工损失 300 万元。 当月,甲公司完成生产并入库 A 产成品 2 000 台, 销售 A 产成品 2 400 台。 当月末甲公司库存 A产成品数量为 600 台,无在产品。甲公司采用一次加权平均法按月计算发出 A 产成品的成本。甲公司 A 产成品当月末的账面余额为( ) 。A.4710万元

B.4740万元

C.4800万元

D.5040万元答案:B解析:A 产成品当月末的账面余额= 库存商品期初 8 000+完工成本( 期初在产品 600+本月生产费用 15 400-非正常损失 300) -2 400× ( 8 000+600+ 15400-300) /( 1 000+ 2 000)=库存商品期初 8 000+完工成本 15 700-2 400× 7.9

=4 740( 万元) 。

-

第18题:

甲公司库存A产成品的月初数量为1 000台,月初账面余额为8 000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2 000台,销售A产成品2 400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出A产成品的成本。甲公司A产成品当月末的账面余额为( )万元。A.4 710

B.4 740

C.4 800

D.5 040答案:B解析:根据一次加权平均法按月计算发出A产成品的成本=(8 000+600+15 400-300)/(1 000+2 000)=7.9(万元);A产品当月末的余额=7.9×600=4 740(万元)。 -

第19题:

单选题甲公司库存A成品的月初数量为2000台,单位成本为每台2万元;A在产品账面余额为8850万元。当月为生产A产品发生直接材料、直接人工和制造费用共计11250万元,其中包括可修复的废品损失10万元。当月甲公司完成生产并入库A产成品8000台,月末在产品成本为2500万元。当月甲公司销售A产成品7000台。当月末甲公司库存A产成品数量为3000台,甲公司采用一次加权平均法按月计算发出A产成品的成本。甲公司有关存货会计处理表述正确的是( )。A可修复的废品损失10万元计入产品成本

B完工入库产品成本为17610万元

C销售产品成本为15120万元

D库存商品期末成本为6490万元

正确答案: B解析: 『答案解析』选项B,完工入库产品成本=期初在产品8850+本月生产费用11250-月末在产品成本2500=17600(万元);选项C,销售产品成本=7000×(4000+17600)/(2000+8000)=15120(万元);选项D,库存商品期末成本=4000+17600-15120=6480(万元)。 -

第20题:

单选题甲公司库存W产成品的月初数量为1000台,月初账面余额为8000万元,W在产品的月初数量为400台,月初账面余额为600万元。当月为生产W产品耗用原材料、发生直接人工和制造费用共计15400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库W产成品2000台,销售W产成品2400台。当月末甲公司库存W产成品数量为600台,无在产品。甲公司采用先进先出法按月计算发出W产成品的成本。甲公司W产成品当月末的账面余额为()。A4710万元

B4740万元

C4800万元

D5040万元

正确答案: B解析: W产成品月初为1000台,当月生产入库2000台,销售2400台,剩余600台。因发出产品的成本采用先进先出法计算,所以剩余600台产品的单位成本等于当月生产入库2000台的单位成本。甲公司W产成品当月末的账面余额=(600+15400-300)/2000×600=4710(万元) -

第21题:

单选题甲公司库存A产成品的月初数量为1000台,月初账面余额为8000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15400万元,其中包括因台风灾害而发生的仪式损失300万元。当月,甲公司完成生产并入库A产成品2000台,销售A产成品2400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出A产成品的成本。 要求: 根据上述资料,不考虑其他因素,回答下列问题。 下列各项关于因台风灾害而发生的停工损失会计处理的表述中,正确的是( )A作为管理费用计入当期损益

B作为制造费用计入产品成本

C作为非正常损失计入营业外支出

D作为当期已售A产成品的销售成本

正确答案: C解析: 暂无解析 -

第22题:

单选题甲公司库存A产成品的月初数量为1000台,月初账面余额为8000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计l5400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2000台,销售A产成品2400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出A产成品的成本。 要求:根据上述资料,不考虑其他因素,回答问题。(2011年) 甲公司A产成品当月末的账面余额为( )。A4710万元

B4740万元

C4800万元

D5040万元

正确答案: C解析: 【解析】根据一次加权平均法按月计算发出A产成品的成本=(8000+600+15400-300)/(1000+2000)=7.9(万元),A产品当月末的余额=7.9×600=4740(万元)。 -

第23题:

单选题甲公司库存A产成品的月初数量为1 000台,月初账面余额为8 000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2 000台,销售A产成品2 400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用月末一次加权平均法按月计算发出A产成品的成本。甲公司A产成品当月末的账面余额为( )。A4 710

B4 740

C4 800

D5 040

正确答案: B解析: