以下系中小板上市公司应当进行业绩预告的情形的有( )。 Ⅰ.预计净利润为负值 Ⅱ.预计净利润与上年同期相比下降50% Ⅲ.预计期末净资产为负值 Ⅳ.实现扭亏为盈 Ⅴ.预计净利润与上期相比上升50%A:Ⅰ、Ⅱ、Ⅳ B:Ⅰ、Ⅲ、Ⅳ C:Ⅰ、Ⅱ、Ⅲ、Ⅳ D:Ⅱ、Ⅲ、Ⅳ、Ⅴ E:Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

题目

Ⅰ.预计净利润为负值

Ⅱ.预计净利润与上年同期相比下降50%

Ⅲ.预计期末净资产为负值

Ⅳ.实现扭亏为盈

Ⅴ.预计净利润与上期相比上升50%

B:Ⅰ、Ⅲ、Ⅳ

C:Ⅰ、Ⅱ、Ⅲ、Ⅳ

D:Ⅱ、Ⅲ、Ⅳ、Ⅴ

E:Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

相似考题

更多“以下系中小板上市公司应当进行业绩预告的情形的有( )。 ”相关问题

-

第1题:

对于深交所主板上市公司,以下关于业绩快报和业绩预告的说法正确的有( )A.如果2月底预计第一季度扭亏,可以在披露年报的同时披露一季度业绩预告

B.业绩预告披露的内容是金额区间或比例区间

C.中小板上市公司,如果发现实际业绩与业绩快报差异超过10%,应刊登业绩快报更正公告,上市公司和董事长需道歉

D.2013年1月,上市公司拟发布第一季度报告业绩预告,但2012年年报尚未披露的,应当在发布业绩预告的同时披露其2012年度的业绩快报。答案:A,B,D解析:C,深交所上市公司的规定是,若有关财务数据和指标的差异幅度达到20%以上的,上市公司应当在披露相关定期报告的同时,以董事会公告的形式进行致歉。D,拟发布第一季度报告业绩预告但其上年年报尚未披露的上市公司,应当在发布业绩预告的同时披露其上年度的业绩快报。 -

第2题:

以下关于中小板上市公司内部审计的说法正确的有( )。[2015年11月真题]A.上市公司应当配置专职人员从事内部审计工作,且专职人员应当不少于2人

B.内部审计部门应当至少半年对募集资金的存放与使用情况进行一次审计,并对募集资金使用的真实性和合规性发表意见

C.内部审计部门应当在业绩快报对外披露后,对业绩快报进行审计

D.上市公司应当至少每年要求会计师事务所对内部控制设计与运行的有效性进行一次审计或者鉴证,出具内部控制审计报告或者鉴证报告答案:A解析:B项,《深圳证券交易所中小企业板上市公司规范运作指引》(2015年修订)第8.7.18条规定,内部审计部门应当至少每季度对募集资金的存放与使用情况进行一次审计,并对募集资金使用的真实性和合规性发表意见。C项,第8.7.19条规定,内部审计部门应当在业绩快报对外披露前,对业绩快报进行审计。D项,第8.8.4条规定,上市公司在聘请会计师事务所进行年度审计的同时,应当至少每2年要求会计师事务所对内部控制设计与运行的有效性进行一次审计或者鉴证,出具内部控制审计报告或者鉴证报告。 -

第3题:

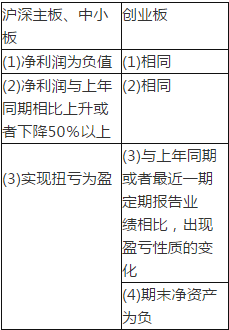

以下系中小板上市公司应当进行业绩预告的情形的有( )A.预计净利润为负值

B.预计净利润与上年同期相比下降50%

C.预计期末净资产为负值

D.实现扭亏为盈

E.预计净利润与上期相比上升50%答案:A,B,D解析:根据上市公司股票上市规则的规定,上市公司预计半年度、前三季度、全年度经营业绩将出现下列情形之一的,应当及时进行业绩预告:

本题C,系创业板应进行业绩预告的情形;E,应当是与“上年同期”。 -

第4题:

上市公司发生下列哪些情形之一,证券交易所可以决定暂停其股票上市交易:()

- A、公司股权分布发生变化,不具备上市条件

- B、上市公司在4月30日前未能披露上一年年度报告

- C、公司最近两年连续亏损,当年业绩预告有严重亏损

- D、上市公司对财务会计报告作虚假记载

正确答案:A -

第5题:

关于深交所定期报告的说法正确的有()。 Ⅰ年度报告期间,公司依法对外报送报告期统计报表的,应当将所报送的外部单位相关人员作为内幕知情人进行登记 Ⅱ董事会审议通过每10股送转6股以上的利润分配方案的,应当向深交所报送《内幕信息知情人员档案》 Ⅲ上市公司拟以半年度、季度财务报告为基础进行现金分红且不送红股或者用资本公积转增股本的,半年度、季度财务报告可以不经审计 Ⅳ拟发布第一季度报告业绩预告但其上年年报尚未披露的上市公司,应当在发布业绩预告的同时披露其上年度的业绩快报

- A、Ⅰ、Ⅱ

- B、Ⅰ、Ⅳ

- C、Ⅱ、Ⅲ

- D、Ⅱ、Ⅲ、Ⅳ

- E、Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:E -

第6题:

上市公司预计经营业绩发生亏损或者发生大幅变动的,应当及时进行业绩披露。

正确答案:错误 -

第7题:

单选题创业板上市公司预计全年度、半年度、前三季度经营业绩出现下列( )情形之一的,应当及时进行业绩预告。[2012年真题]Ⅰ.净利润与上一期相比上升或下降50%以上Ⅱ.净资产为负Ⅲ.净利润为负Ⅳ.与上年同期相比公司实现扭亏为盈AⅠ

BⅡ、Ⅲ

CⅠ、Ⅲ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: D解析:

《深圳证券交易所创业板股票上市规则》(2020年修订)第6.2.2条规定,上市公司预计年度经营业绩或者财务状况将出现下列情形之一的,应当在会计年度结束之日起一个月内进行预告(以下简称业绩预告):

①净利润为负;

②净利润与上年同期相比上升或者下降50%以上;

③实现扭亏为盈;

④期末净资产为负。

Ⅰ项表述不准确,“上一期”应为“上年同期”。 -

第8题:

单选题以下关于上市公司控股股东增持股份的说法符合规定的有( )。[2011年真题]Ⅰ.上交所上市公司的控股股东在年报披露前15日购入0.2%股份Ⅱ.中小板上市公司控股股东在业绩快报披露前12日增持公司股份Ⅲ.上交所上市公司控股股东在年报披露前10日内购入0.2%股份Ⅳ.上交所上市公司控股股东在业绩快报前10日内增持公司股份AⅠ、Ⅱ

BⅠ、Ⅲ

CⅡ、Ⅲ

DⅡ、Ⅳ

正确答案: A解析:

《上海证券交易所上市公司控股股东、实际控制人行为指引》第4.5条规定,控股股东、实际控制人在下列情形下不得增持上市公司股份:①上市公司定期报告披露前10日内;②上市公司业绩快报、业绩预告披露前10日内;③控股股东、实际控制人通过证券交易所证券交易,在权益变动报告、公告期限内和报告、公告后2日内;④自知悉可能对上市公司股票交易价格产生重大影响的事件发生或在决策过程中,至该事件依法披露后2个交易日内;⑤控股股东、实际控制人承诺一定期限内不买卖上市公司股份且在该期限内;⑥《证券法》第47条规定的情形;⑦相关法律法规和规范性文件规定的其他情形。

《深圳证券交易所上市公司规范运作指引》(2020年修订)第4.2.9条规定,控股股东、实际控制人在下列期间不得买卖上市公司股份:①公司年度报告公告前30日内,因特殊原因推迟年度报告公告日期的,自原预约公告日前30日起算,直至公告前1日;②公司业绩预告、业绩快报公告前10日内;③自可能对公司股票及其衍生品种交易价格产生较大影响的重大事件发生之日或者进入决策程序之日,至依法披露后2个交易日内;④中国证监会及本所认定的其他期间。 -

第9题:

单选题创业板上市公司预计全年度、半年度、前三季度经营业绩出现下列情形之一的,应当及时进行业绩预告()。 Ⅰ 净利润与上一期相比上升或下降50%以上 Ⅱ 净资产为负 Ⅲ 净利润为负 Ⅳ 与上年同期相比公司实现扭亏为盈AⅠ、Ⅱ、Ⅲ、Ⅳ

BⅠ、Ⅱ、Ⅲ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅳ

正确答案: D解析: 《深圳证券交易所创业板股票上市规则》(2014年修订)第11.3.1条规定,上市公司预计全年度、半年度、前三季度经营业绩或者财务状况将出现下列情形之一的,应当及时进行业绩预告:①净利润为负;②净利润与上年同期相比上升或者下降50%以上;③与上年同期或者最近1期定期报告业绩相比,出现盈亏性质的变化;④期末净资产为负。 -

第10题:

单选题以下关于增持上交所上市公司股份的行为,符合相关规定的有( )。[2014年12月真题]Ⅰ.上市公司副总经理在业绩快报公告前15日增持本公司股份Ⅱ.上市公司监事在重大收购信息披露后次日增持本公司股份Ⅲ.上市公司控股股东在年度报告公告前15日增持股份Ⅳ.上市公司实际控制人在业绩预告公告前第5日增持该上市公司股份AⅠ、Ⅲ

BⅡ、Ⅳ

CⅠ、Ⅲ、Ⅳ

DⅡ、Ⅲ、Ⅳ

EⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: A解析:

《上海证券交易所上市公司控股股东、实际控制人行为指引》第4.5条规定,控股股东、实际控制人在下列情形下不得增持上市公司股份:①上市公司定期报告披露前10日内;②上市公司业绩快报、业绩预告披露前10日内;③控股股东、实际控制人通过证券交易所证券交易,在权益变动报告、公告期限内和报告、公告后2日内;④自知悉可能对上市公司股票交易价格产生重大影响的事件发生或在决策过程中,至该事件依法披露后2个交易日内;⑤控股股东、实际控制人承诺一定期限内不买卖上市公司股份且在该期限内;⑥《证券法》第47条规定的情形;⑦相关法律法规和规范性文件规定的其他情形。

《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》第13条规定,上市公司董事、监事和高级管理人员在下列期间不得买卖本公司股票:①上市公司定期报告公告前30日内;②上市公司业绩预告、业绩快报公告前10日内;③自可能对本公司股票交易价格产生重大影响的重大事项发生之日或在决策过程中,至依法披露后2个交易日内;④证券交易所规定的其他期间。 -

第11题:

单选题对于深主板,关于业绩快报和业绩预告说法正确的有()。A如果2月底预计第一季度扭亏,可以在披露年报的同时披露一季度业绩预告

B业绩预告的内容是盈利金额区间

C中小板上市公司,如果发现实际业绩与业绩快报差异超过10%,应刊登业绩快报更正公告,上市公司和董事长需道歉

D2013年1月应该披露2012年业绩快报

正确答案: A解析: A:业绩预告的时间有误:年度业绩预告的报告期于次年的1月31日前。预计报告期内(第一季度、半年度、第三季度和年度)出现以下情况的,应进行业绩预告:净利润为负、扭亏为盈、实现盈利且净利润与上年同期相比上升或者下降50%以上(基数过小的除外)、期末净资产为负、年度营业收入低于1千万元。如果不存在上述情况,可以不披露业绩预告。 如果需要披露业绩预告,业绩预告的时间要求为: 1.一季度业绩预告:报告期当年的4月15日前 2.半年度业绩预告:报告期当年的7月15日前 3.三季度业绩预告:报告期当年的10月15日前 4.年度业绩预告:报告期次年的1月31日前 C:无需公开道歉 11.3.7上市公司应当确保业绩快报中的财务数据和指标与相关定期报告的实 际数据和指标不存在重大差异。若有关财务数据和指标的差异幅度达到20%以上的, 上市公司应当在披露相关定期报告的同时,以董事会公告的形式进行致歉。 D:没有规定规定要1月份 1.3.6上市公司可以在定期报告披露前发布业绩快报, -

第12题:

单选题上海证券交易所上市公司控股股东拟通过证券交易的形式增持上市公司股份,下列情形中可以进行增持的有()。 Ⅰ 上市公司半年报披露8日前 Ⅱ 权益变动报告公告2日后 Ⅲ 上市公司业绩预告披露7日前 Ⅳ 上市公司年报披露5日前 Ⅴ 知悉可能对上市公司股票交易价格产生重大影响的事件发生时AⅡ

BⅠ、Ⅲ

CⅢ、Ⅳ

DⅣ、Ⅴ

EⅡ、Ⅳ

正确答案: B解析: 《上海证券交易所上市公司控股股东、实际控制人行为指引》第4.5条规定,控股股东、实际控制人在下列情形下不得增持上市公司股份:①上市公司定期报告披露前10日内;②上市公司业绩快报、业绩预告披露前10日内;③控股股东、实际控制人通过证券交易所证券交易,在权益变动报告、公告期限内和报告、公告后2日内;④自知悉可能对上市公司股票交易价格产生重大影响的事件发生或在决策过程中,至该事件依法披露后2个交易日内;⑤控股股东、实际控制人承诺一定期限内不买卖上市公司股份且在该期限内;⑥《证券法》(2019年修订)第44条规定的情形;⑦相关法律法规和规范性文件规定的其他情形。控股股东、实际控制人在上市公司年报、中期报告公告前30日内不得转让解除限售存量股份。《证券法》(2019年修订)第44条规定,上市公司、股票在国务院批准的其他全国性证券交易场所交易的公司持有百分之五以上股份的股东、董事、监事、高级管理人员,将其持有的该公司的股票或者其他具有股权性质的证券在买入后六个月内卖出,或者在卖出后六个月内又买入,由此所得收益归该公司所有,公司董事会应当收回其所得收益。但是,证券公司因购入包销售后剩余股票而持有百分之五以上股份,以及有国务院证券监督管理机构规定的其他情形的除外。Ⅰ项,定期报告(包括半年报)披露前10日内不得增持。Ⅱ项,在权益变动报告2日内不得增持,但2日后可以增持。Ⅲ项,上市公司业绩预告披露前10日内不得增持。Ⅳ项,定期报告(包括年报)披露前10日内不得增持。Ⅴ项,自知悉可能对上市公司股票交易价格产生重大影响的事件发生或在决策过程中,至该事件依法披露后2个交易日内,不得增持。 -

第13题:

创业板上市公司2014年半年报,出现以下情形,应当进行业绩预告的有( )。

Ⅰ.净利润比2013年度半年报下降30%

Ⅱ.2014年6月30日净资产为一100万元

Ⅲ.净利润与2014年一季度报告相比上升50%

Ⅳ.2013年度半年报净利润为一50万,本期净利润为150万A.Ⅱ.Ⅲ.Ⅳ

B.Ⅱ.Ⅳ

C.Ⅰ.Ⅱ.Ⅲ

D.Ⅲ.Ⅳ答案:B解析:《深圳证券交易所创业板股票上市规则》规定:上市公司半年度、前三季度、全年度经营业绩或者财务状况将出现下列情形之一的,应当及时进行业绩预告:(1)净利润为负;(2)期末净资产为负;(3)净利润与上年同期相比上升或者下降50%以上;(4)与上年同期或者最近一期定期报告业绩相比,出现盈亏性质的变化。 -

第14题:

以下系中小板上市公司应当进行业绩预告的情形的有( )。[2015年11月真题]

Ⅰ.预计净利润为负值

Ⅱ.预计净利润与上年同期相比下降50%

Ⅲ.预计期末净资产为负值

Ⅳ.实现扭亏为盈

Ⅴ.预计净利润与上期相比上升50%A.Ⅰ、Ⅱ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ、Ⅴ

D.Ⅰ、Ⅲ、Ⅳ答案:A解析:《深圳证券交易所股票上市规则》(2014年修订)第113.1条规定,上市公司预计全年度、半年度、前三季度经营业绩将出现下冽情形之一的,应当及时进行业绩预告:①净利润为负值;②净利润与上年同期相比上升或者下降50%以上二③实现扭亏为盈。III项属于创业板上市公司应进行业绩预告的情形;V项表述不准确,“上期”应为“上年同期”。 -

第15题:

上市公司预计全年度经营业绩将发生大幅度变动的,应当在会计年度结束后()内进行业绩预告。

- A、10日内

- B、20日内

- C、1个月内

- D、2个月内

正确答案:C -

第16题:

以下关于上市公司控股股东增持股份的说法符合规定的有()。 Ⅰ上交所上市公司的控股股东在年报披露前15日购入0.2%股份 Ⅱ中小板上市公司控股股东在业绩快报披露前12日增持公司股份 Ⅲ上交所上市公司控股股东在年报披露前10日内购人0.2%股份 Ⅳ上交所上市公司控股股东在业绩快报前10日内增持公司股份

- A、Ⅰ、Ⅱ

- B、Ⅰ、Ⅲ

- C、Ⅱ、Ⅲ

- D、Ⅱ、Ⅳ

正确答案:A -

第17题:

对于深交所主板上市公司,关于业绩快报和业绩预告的说法正确的有()。 Ⅰ如果2月底预计第一季度扭亏,可以在披露年报的同时披露第一季度业绩预告 Ⅱ业绩预告披露的内容是金额区问或比例区问 Ⅲ中小板上市公司,如果发现实际业绩与业绩快报差异超过10%,应刊登业绩快报更正公告,上市公司和董事长需道歉 Ⅳ2013年1月,上市公司拟发布第一季度报告业绩预告,但2012年年报尚未披露的,应当在发布业绩预告的同时披露其2012年度的业绩快报

- A、Ⅲ、Ⅳ

- B、Ⅰ、Ⅱ、Ⅳ

- C、Ⅰ、Ⅲ、Ⅳ

- D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:B -

第18题:

单选题以下关于中小板上市公司内部审计的说法正确的是()。A上市公司应当配置专职人员从事内部审计工作,且专职人员应当不少于2人

B内部审计部门应当至少半年对募集资金的存放与使用情况进行一次审计,并对募集资金使用的真实性和合规性发表意见

C内部审计部门应当在业绩快报对外披露后,对业绩快报进行审计

D上市公司应当至少每年要求会计师事务所对内部控制设计与运行的有效性进行一次审计或者鉴证,出具内部控制审计报告或者鉴证报告

正确答案: B解析: B项,《深圳证券交易所中小企业板上市公司规范运作指引》(2015年修订)第8.7.18条规定,内部审计部门应当至少每季度对募集资金的存放与使用情况进行一次审计,并对募集资金使用的真实性和合规性发表意见。C项,第8.7.19条规定,内部审计部门应当在业绩快报对外披露前,对业绩快报进行审计。D项,第8.8.4条规定,上市公司在聘请会计师事务所进行年度审计的同时,应当至少每2年要求会计师事务所对内部控制设计与运行的有效性进行一次审计或者鉴证,出具内部控制审计报告或者鉴证报告。 -

第19题:

单选题对于深交所主板上市公司,关于业绩快报和业绩预告的说法正确的有()。 Ⅰ 如果2月底预计第一季度扭亏,可以在披露年报的同时披露第一季度业绩预告 Ⅱ 业绩预告披露的内容是金额区间或比例区间 Ⅲ 中小板上市公司,如果发现实际业绩与业绩快报差异超过10%,应刊登业绩快报更正公告,上市公司和董事长需道歉 Ⅳ 2013年1月,上市公司拟发布第一季度报告业绩预告,但2012年年报尚未披露的,应当在发布业绩预告的同时披露其2012年度的业绩快报AⅢ、Ⅳ

BⅡ、Ⅳ

CⅠ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: A解析: Ⅰ项,业绩预告的时间有误和年度业绩预告的报告期于次年的1月31日前。 Ⅲ项,《深圳证券交易所中小企业板上市公司规范运作指引》(2015年修订)第5.3.4条规定,上市公司在定期报告编制过程中,发现业绩快报中的财务数据与相关定期报告的实际数据差异幅度达到10%以上的,应立即刊登业绩快报修正公告,解释差异内容及其原因。《深圳证券交易所股票上市规则》(2014年修订)第11.3.7规定,上市公司应当确保业绩快报中的财务数据和指标与相关定期报告的实际数据和指标不存在重大差异。若有关财务数据和指标的差异幅度达到20%以上的,上市公司应当在披露相关定期报告的同时,以董事会公告的形式进行致歉,并说明差异内容及其原因、对公司内部责任人的认定情况等。 -

第20题:

单选题关于深交所定期报告的说法正确的有( )。[2014年6月真题]Ⅰ.年度报告期间,公司依法对外报送报告期统计报表的,应当将所报送的外部单位相关人员作为内幕知情人进行登记Ⅱ.董事会审议通过每10股送转6股以上的利润分配方案的,应当向深交所报送《内幕信息知情人员档案》Ⅲ.上市公司拟以半年度、季度财务报告为基础进行现金分红且不送红股或者用资本公积转增股本的,半年度、季度财务报告可以不经审计Ⅳ.拟发布第一季度报告业绩预告但其上年年报尚未披露的上市公司,应当在发布业绩预告的同时披露其上年度的业绩快报AⅠ、Ⅲ

BⅠ、Ⅳ

CⅡ、Ⅲ

DⅡ、Ⅲ、Ⅳ

EⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: B解析:

Ⅰ项,《中小企业板信息披露业务备忘录第2号——定期报告披露相关事项》(2019年修订)规定,公司应当将董事、监事、高级管理人员、财务人员、内部审计人员、外部审计人员、信息披露事务工作人员、依法对外报送统计报表的外部单位相关人员等提前知悉定期报告内幕信息的人员,纳入定期报告内幕信息知情人员的范围。

Ⅱ、Ⅲ、Ⅳ三项,《信息披露业务备忘录第21号——业绩预告及定期报告披露》(2015年修订)规定,上市公司董事会审议通过高送转(指每10股送转6股以上)的利润分配、资本公积金转增股本预案的,应当按照本所相关备忘录的要求向本所报送内幕信息知情人员的信息资料。上市公司拟以半年度、季度财务报告为基础进行现金分红且不送红股或者用资本公积转增股本的,半年度、季度财务报告可以不经审计。拟发布第一季度报告业绩预告但其上年年报尚未披露的上市公司,应当在发布业绩预告的同时披露其上年度的业绩快报。 -

第21题:

单选题以下关于增持上交所上市公司股份的行为,符合相关规定的有()。 Ⅰ 上市公司副总经理在业绩快报公告前15日增持本公司股份 Ⅱ 上市公司监事在重大收购信息披露后次日增持本公司股份 Ⅲ 上市公司控股股东在年度报告公告前15日增持股份 Ⅳ 上市公司实际控制人在业绩预告公告前第5日增持该上市公司股份AⅠ、Ⅲ

BⅡ、Ⅳ

CⅠ、Ⅲ、Ⅳ

DⅡ、Ⅲ、Ⅳ

EⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: A解析: 《上海证券交易所上市公司控股股东、实际控制人行为指引》第4.5条规定,控股股东、实际控制人在下列情形下不得增持上市公司股份:①上市公司定期报告披露前10日内;②上市公司业绩快报、业绩预告披露前10日内;③控股股东、实际控制人通过证券交易所证券交易,在权益变动报告、公告期限内和报告、公告后2日内;④自知悉可能对上市公司股票交易价格产生重大影响的事件发生或在决策过程中,至该事件依法披露后2个交易日内;⑤控股股东、实际控制人承诺一定期限内不买卖上市公司股份且在该期限内;⑥《证券法》(2019年修订)第44条规定的情形;⑦相关法律法规和规范性文件规定的其他情形。《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》第13条规定,上市公司董事、监事和高级管理人员在下列期间不得买卖本公司股票:①上市公司定期报告公告前30日内;②上市公司业绩预告、业绩快报公告前10日内;③自可能对本公司股票交易价格产生重大影响的重大事项发生之日或在决策过程中,至依法披露后2个交易日内;④证券交易所规定的其他期间。 -

第22题:

单选题以下系中小板上市公司应当进行业绩预告的情形的有()。 Ⅰ预计净利润为负值 Ⅱ预计净利润与上年同期相比下降50% Ⅲ预计期末净资产为负值 Ⅳ实现扭亏为盈 Ⅴ预计净利润与上期相比上升50%AⅠ、Ⅱ、Ⅳ

BⅠ、Ⅲ、Ⅳ

CⅠ、Ⅱ、Ⅲ、Ⅳ

DⅡ、Ⅲ、Ⅳ、Ⅴ

EⅠ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案: A解析: 《深圳证券交易所股票上市规则》(2014年修订)第11.3.1条规定,上市公司预计全年度、半年度、前三季度经营业绩将出现下列情形之一的,应当及时进行业绩预告:①净利润为负值;②净利润与上年同期相比上升或者下降50%以上;③实现扭亏为盈。Ⅲ项属于创业板上市公司应进行业绩预告的情形;V项表述不准确,“上期”应为“上年同期”。 -

第23题:

单选题上海证券交易所上市公司控股股东拟通过证券交易的形式增持上市公司股份,在下列时间窗口可以进行增持的有()。 Ⅰ上市公司半年报披露8日前 Ⅱ权益变动报告公告213后 Ⅲ上市公司业绩预告披露7日前 Ⅳ上市公司年报披露5日前 Ⅴ知悉可能对上市公司股票交易价格产生重大影响的事件发生时AⅡ

BⅠ、Ⅲ

CⅢ、Ⅳ

DⅣ、Ⅴ

EⅡ、Ⅳ

正确答案: A解析: 《上海证券交易所上市公司控股股东、实际控制人行为指引》第4.5条规定,控股股东、实际控制人在下列情形下不得增持上市公司股份:①上市公司定期报告披露前10日内;②上市公司业绩快报、业绩预告披露前10日内;③控股股东、实际控制人通过证券交易所证券交易,在权益变动报告、公告期限内和报告、公告后2日内;④自知悉可能对上市公司股票交易价格产生重大影响的事件发生或在决策过程中,至该事件依法披露后2个交易日内;⑤控股股东、实际控制人承诺一定期限内不买卖上市公司股份且在该期限内;⑥《证券法》第47条规定的情形;⑦相关法律法规和规范性文件规定的其他情形。控股股东、实际控制人在上市公司年报、中期报告公告前30日内不得转让解除限售存量股份。《证券法》(2014年修订)第47条规定,上市公司董事、监事、高级管理人员、持有上市公司股份5%以上的股东,将其持有的该公司的股票在买人后6个月内卖出,或者在卖出后6个月内又买入,由此所得收益归该公司所有,公司董事会应当收回其所得收益。但是,证券公司因包销购入售后剩余股票而持有5%以上股份的,卖出该股票不受6个月时间限制。Ⅰ项,定期报告(包括半年报)披露前10日内不得增持。Ⅱ项,在权益变动报告2日内不得增持,但2日后可以增持。Ⅲ项,上市公司业绩预告披露前10日内不得增持。Ⅳ项,定期报告(包括年报)披露前10日内不得增持。Ⅴ项,自知悉可能对上市公司股票交易价格产生重大影响的事件发生或在决策过程中,至该事件依法披露后2个交易日内,不得增持。