注册会计师考虑是否实施函证程序时,下列说法中错误的是( )。 A、向被审计单位的律师函证固定资产的投保情况,函证可能无效 B、实施函证程序应考虑被询证者回复询证函的能力 C、函证被审计单位的子公司,回函的可靠性会降低 D、无须考虑被询证者的客观性

题目

B、实施函证程序应考虑被询证者回复询证函的能力

C、函证被审计单位的子公司,回函的可靠性会降低

D、无须考虑被询证者的客观性

相似考题

更多“注册会计师考虑是否实施函证程序时,下列说法中错误的是( )。 ”相关问题

-

第1题:

注册会计师在作出是否实施函证程序时,应考虑的因素包括( )。A.评估的认定层次重大错报风险

B.被询证者对函证事项的了解程度

C.被审计单位提供资料的可靠性

D.预期被询证者的客观性答案:A,B,D解析:注册会计师在作出是否实施函证程序时,应考虑的因素包括:评估的认定层次的重大错报风险;通过实施其他审计程序获取的审计证据如何将检查风险降至可接受的水平;被询证者对函证事项的了解程度;预期被询证者回复询证函的能力或意愿;预期被询证者的客观性,因此选项ABD正确。 -

第2题:

下列各项中,有关银行函证程序的说法中不恰当的是( )。A.是证实资产负债表所列银行存款是否存在的重要程序

B.有助于发现企业未入账的银行借款和未披露的或有负债

C.实施函证程序时,注册会计师应当对询证函保持控制

D.需要以注册会计师所在事务所的名义向银行发函询证答案:D解析:选项D不恰当,在实施银行函证时,注册会计师需要以被审计单位名义向银行发函询证,以验证被审计单位的银行存款是否真实、合法、完整。 -

第3题:

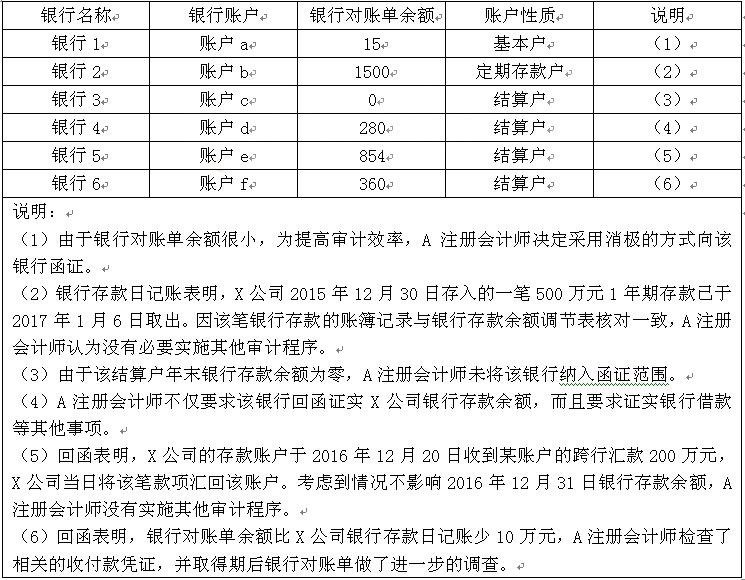

A注册会计师负责对X公司2016年度财务报表实施审计时,需要对银行存款实施函证。项目组成员在实施银行函证程序时,遇到下列事项(金额单位:万元):

要求:针对审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:审计说明(1)中做法不恰当。注册会计师向银行寄发的询证函,应当采用积极的方式。

审计说明(2)中做法不恰当。在资产负债表日后已提取的定期存款,注册会计师应当核对相应的兑付凭证等。

审计说明(3)中做法不恰当。注册会计师向银行函证的范围,应当包括零余额的账户。

审计说明(4)中做法恰当。

审计说明(5)中做法不恰当。该笔跨行转账业务同时对应转入和转出,注册会计师应实施询问和检査等必要程序。

审计说明(6)中做法恰当。 -

第4题:

下列关于“函证的内容”的说法中,不正确的是()。

- A、所有情况下,注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证程序

- B、根据审计重要性原则,有充分证据表明应收账款对财务报表不重要,此时可以考虑不对该应收账款实施函证程序

- C、如果认为函证很可能无效,注册会计师行决定不对应收账款实施函证程序

- D、如果认为函证很可能无效,注册会计师当实施替代审计程序

正确答案:A -

第5题:

当被审计单位管理层要求注册会计师对拟函证的某些账户余额或其他信息不实施函证时,注册会计师应当考虑其要求是否合理,并获取审计证据予以支持。在分析管理层要求不实施函证的原因时,注册会计师应当保持职业怀疑态度,并考虑()。

- A、管理层是否诚信

- B、是否可能存在重大的舞弊

- C、替代审计程序能否提供与这些账户余额或其他信息相关的充分、适当的审计证据

- D、是否可能存在重大的错误

正确答案:A,B,C,D -

第6题:

注册会计师考虑是否实施函证程序时,下列说法中错误的是()。

- A、向被审计单位的律师函证固定资产的投保情况,函证可能无效

- B、实施函证程序应考虑被询证者回复询证函的能力

- C、函证被审计单位的子公司,回函的可靠性会降低

- D、无须考虑被询证者的客观性

正确答案:D -

第7题:

多选题如果管理层要求对拟函证的应收账款不实施函证,注册会计师需要分析管理层不实施函证的原因,并考虑()。A管理层是否诚信

B是否可能存在重大的舞弊或错误

C替代审计程序能否提供与应收账款相关的充分、适当的审计证据

D是否需要解除业务约定

正确答案: B,D解析: 分析管理层要求不实施函证的原因时,应考虑:

①管理层是否诚信;

②是否可能存在重大的舞弊或错误;

③替代审计程序能否提供与这些账户余额或其他信息相关的充分、适当的审计证据。 -

第8题:

单选题下列选项中关于函证的说法中,正确的是( )。A如果银行存款余额较小,那么注册会计师可以不对该账户余额函证

B注册会计师通常在资产负债表日函证资产负债表日的应收账款

C当被询证者通过电子邮件回函时,注册会计师可以通过电话联系被询证者,确定被询证者是否发送了回函及金额是否正确。必要时,注册会计师可以要求被询证者提供回函原件

D对于不存在大量错误的,注册会计师可以考虑采用消极的函证方式

正确答案: C解析: -

第9题:

单选题A注册会计师在考虑对银行存款实施的函证程序时,下列考虑中不恰当的是()。A函证银行存款在证实所列银行存款是否存在的同时,还可以了解企业欠银行的债务及未披露的或有负债情况

B函证范围包括零余额账户和在本期内注销的账户

C如果有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低,则可以不对该银行账户实施函证,但需要在审计工作底稿中说明理由

D采用消极式函证方式对银行存款进行函证

正确答案: A解析: 银行存款函证的方式应为积极式函证。 -

第10题:

单选题下列关于应收账款函证的说法中,错误的是()。A注册会计师应当对所有应收账款实施函证程序

B如果有充分证据表明应收账款对财务报表不重要,注册会计师可以考虑不进行函证

C如果有充分证据表明应收账款函证很可能无效,注册会计师可以考虑不进行函证

D如果不对应收账款函证,注册会计师应当在审计工作底稿中说明理由

正确答案: B解析: 暂无解析 -

第11题:

多选题下列关于函证的说法中,错误的是( )。A如果银行存款余额较小,那么注册会计师可以不对该账户余额函证

B注册会计师通常在资产负债表日函证资产负债表日的应收账款

C当被询证者通过电子邮件回函时,注册会计师可以通过电话联系被询证者,确定被询证者是否发送了回函及金额是否正确。必要时,注册会计师可以要求被询证者提供回函原件

D对于不存在大量错误的,注册会计师可以考虑采用消极的函证方式

正确答案: A,B解析: -

第12题:

注册会计师实施下列审计程序时,通常耗费时间最少的是( )。A.监盘

B.控制测试

C.重新计算

D.函证答案:B解析:控制测试成本最低,其主要程序是询问、观察和检查,测试的内容包括签字、盖章等,一般花费的时间很少,这也是注册会计师通常都愿意利用内部控制的原因。 -

第13题:

下列各项审计程序中,注册会计师在实施控制测试和实质性程序时均可以采用的是( )A.分析程序

B.函证

C.重新执行

D.检查答案:D解析:控制测试采用的审计程序有询问、观察、检查和重新执行。实质性程序采用的审计程序有询问、观察、检查、函证、重新计算和分析程序。因此在实施控制测试和实质性程序时均可以采用的是检查程序。

本题考查:进一步审计程序的性质 -

第14题:

下列关于应收账款函证的说法中,错误的是()。

- A、注册会计师应当对所有应收账款实施函证程序

- B、如果有充分证据表明应收账款对财务报表不重要,注册会计师可以考虑不进行函证

- C、如果有充分证据表明应收账款函证很可能无效,注册会计师可以考虑不进行函证

- D、如果不对应收账款函证,注册会计师应当在审计工作底稿中说明理由

正确答案:A -

第15题:

如果管理层要求对拟函证的应收账款不实施函证,注册会计师需要分析管理层不实施函证的原因,并考虑()。

- A、管理层是否诚信

- B、是否可能存在重大的舞弊或错误

- C、替代审计程序能否提供与应收账款相关的充分、适当的审计证据

- D、是否需要解除业务约定

正确答案:A,B,C -

第16题:

下列有关注册会计师是否实施应收账款函证程序的说法中,正确的是()。

- A、对上市公司财务报表执行审计时,注册会计师应当实施应收账款函证程序

- B、对小型企业财务报表执行审计时,注册会计师可以不实施应收账款函证程序

- C、如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序

- D、如果在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

正确答案:C -

第17题:

多选题下列关于实质性程序的说法中,正确的有( )。A询问、观察、检查、函证、重新执行均可用于实质性程序

B在期中实施实质性程序时更需要考虑其成本效益的权衡

C如果拟利用以前审计中实施实质性程序获取的审计证据,注册会计师应当在本期实施审计程序,以确定这些审计证据是否具有持续相关性

D在确定实质性程序的范围时,注册会计师需要考虑实施控制测试的结果

正确答案: C,A解析:

A项,重新执行用于控制测试,不适用于实质性程序。 -

第18题:

单选题注册会计师在函证过程中,被审计单位管理层要求不实施函证,注册会计师的下列说法正确的是()A当被审计单位管理层要求对拟函证的某些账户余额或其他信息不实施函证时,注册会计师应当直接拒绝管理层的要求

B注册会计师认为被审计单位要求不函证合理时,可以不函证,也不用实施替代审计程

C当被审计单位管理层要求不函证时,注册会计师应当视为审计范围受限

D如果认为管理层的要求不合理,且被其阻挠而无法实施函证,注册会计师应当视为审计范围受到限制,并考虑对审计报告可能产生的影响

正确答案: A解析: 当被审计单位管理层要求对拟函证的某些账户余额或其他信息不实施函证时,注册会计师应当考虑该要求是否合理,并获取相应审计证据予以支持。所以,选项A错误。

注册会计师认为被审计单位要求不函证合理时,应当实施替代审计程,以获取与这些账户余额或其他信息相关的充分、适当的审计证据。所以,选项B错误。

如果认为管理层的要求不合理,且被其阻挠而无法实施函证,注册会计师应当视为审计范围受到限制,并考虑对审计报告可能产生的影响。如果被审计单位管理层没有阻挠实施函证,注册会计师不能视为审计范围收到限制。所以,选项C错误。 -

第19题:

单选题注册会计师考虑是否实施函证程序时,下列说法中错误的是()。A向被审计单位的律师函证固定资产的投保情况,函证可能无效

B实施函证程序应考虑被询证者回复询证函的能力

C函证被审计单位的子公司,回函的可靠性会降低

D无须考虑被询证者的客观性

正确答案: C解析: 暂无解析 -

第20题:

单选题下列有关注册会计师是否实施应收账款函证程序的说法中,正确的是()。A对上市公司财务报表执行审计时,注册会计师应当实施应收账款函证程序

B对小型企业财务报表执行审计时,注册会计师可以不实施应收账款函证程序

C如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序

D如果在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

正确答案: C解析: 选项C正确。针对应收账款不实施函证程序是有严格条件的,注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要,或函证很可能无效。 -

第21题:

多选题管理层要求不实施函证时,以下注册会计师的处理中正确的有( )。A注册会计师应当考虑该项要求是否合理,并获取审计证据予以支持

B注册会计师应当同意管理层的要求

C如果不实施函证,注册会计师应当实施替代审计程序

D分析管理层要求不实施函证的原因时,注册会计师应当相信管理层是诚信的

正确答案: D,B解析: