被评估企业以机器设备向B企业直接投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在500000元水平,投资企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为12%,投资企业的直接投资的评估值最有可能是()元。A:500000 B:473960 C:700000 D:483960

题目

B:473960

C:700000

D:483960

相似考题

更多“被评估企业以机器设备向B企业直接投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在500000元水平,投资企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为12%,投资企业的直接投资的评估值最有可能是()元。”相关问题

-

第1题:

被评估企业以机器设备向8企业直接投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满8企业将按机器设备折余价值20万元返还投资方。评估时j联营已有5年,前5年B企业的税后利润保持在500000元水平,投资企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不一有较大的变化,折现率设定为12%,投资企业的直接投资的评估值最有可能是( )元。

A.500000

B.473960

C.700000

D.483960

正确答案:B

-

第2题:

被评估企业以机器设备向B企业直接投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在500000元水平,投资企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为12%,投资企业的直接投资的评估值最有可能是( )元。

A.500000

B.473960

C.700000

D.483960

正确答案:B

-

第3题:

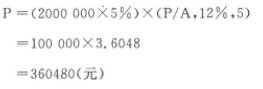

被评估企业以无形资产向A企业进行长期投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品的销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,该项无形资产的评估值最有可能是( )元。

A.180240

B.72099000

C.360480

D.500000

正确答案:C

-

第4题:

某资产评估公司受托对甲企业拥有的乙公司的股权投资进行评估。采用整体评估再测算股权投资价值的方法。甲企业两年前曾与乙公司进行联营,协议约定联营期10年,按投资比例分配利润。甲企业投入资本60万元,其中现金资产20万元、厂房作价30万元,占联营企业总资本的30%,合同约定,合营期满,以厂房返还投资。该厂房年折旧率为5%,净残值率为5%,评估前两年的利润分配方案是:第一年实现净利润30万元,甲企业分得9万元,第二年实现净利润20万元,甲企业分得6万元。目前,联营企业生产已经稳定,今后每年收益率(按照投入资本计算的收益率)12%是能保证的,期满后厂房折余价值10.5万元。经调查分析,折现率为15%。

要求:

(1)缺乏控股权的股权投资评估的特点是什么?

(2)缺乏控股权的股权投资评估时,应如何选择评估方法?

(3)甲企业拥有的乙公司的股权投资的评估值多少?答案:解析:(1)缺乏控股权的股权投资评估的特点。

①评估程序及评估方法选择可能受到限制。对于缺乏控制权股权的评估,实务中,被评估单位配合实施评估程序会受到限制,不利于评估工作的开展。因此,评估程序的实施及评估方法选择均具有局限性。

②应关注流动性影响。流动性是指在市场上快速买卖一项物品,而不导致价格大幅波动的能力。如何评估不具有活跃市场或流动性受限制的股权价值,如处于IPO限售期内的股权以及产业投资基金投入到拟土市公司中的股权价值,是评估实践中的难点之一。随着期权估值模型的应用推广,结合影响期权价值的因素分析及对不同模型的计算结果比较,近年来在评估实践中有了较快发展。

(2)缺乏控股权的股权投资评估时,应恰当选择评估方法。

①单独评估时,首先对其会计信息做了解分析,考虑评估程序实施是否受限等,根据评估日的、评估对象、价值类型、资料收集情况等相关条件,分析收益法、市场法和资产基础法兰种资产评估基本方法的适用性,综合判断恰当选择评估方法。

②非单独评估时,主要根据被投资企业所处细分行业市场及竞争态势、业绩表现、股利分配、近期规划,判断市场法及收益法的适用性,合理选择评估方法。

(3)甲企业拥有的乙公司的股权投资的评估值计算。

P=600000×12%×(P/A,15%,8)+105000×(P/F,15%,8)=72000×4.4873+105000×O.3269=323085.6+34324.5=357410.1(元) -

第5题:

被评估企业曾以实物资产(机器设备)与B企业进行联营投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满,B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在50万元水平,投资企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为10%,投资企业的直接投资的评估值最有可能是( )。A.500000元

B.503260元

C.700000元

D.2019580元答案:B解析:评估值=500000×20%×(P/A,10%,5)+200000×(P/F,10%,5)

=100000×3.7908+200000×0.6209

=379080+124180

=503260(元) -

第6题:

2007年年初,A企业以一机器设备投资B企业与其联营,投资额占B企业利润总额的30%。双方协议联营10年,联营期满,投资企业收到机器折余价值30万元。B企业2007~2011年的税后利润保持在60万元水平,A企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,假定折现率设为10%,A企业直接投资的评估值最有可能是( )元。A:754210

B:796350

C:832500

D:868620答案:D解析:该投资企业直接投资的评估价值=600000×30%×(P/A,10%,5)+30×(P/F,10%,5)≈682342+186276=868618(元),评估值与选项D最接近。 -

第7题:

2007年年初,A企业以一机器设备投资B企业与其联营,投资额占B企业利润总额的 30%。双方协议联营10年,联营期满,投资企业收到机器折余价值30万元。B企业2007 -2011 年的税后利润保持在60万元水平,A企业按其在B企业的投资份额分享收益,评估人员认定被 评估企业未来5年的收益水平不会有较大的变化,假定折现率设为10%,A企业直接投资的评估值最有可能是( )元。

A. 754 210 B. 796 350

C. 832 500 D. 868 620答案:D解析:该投资企业直接投资的评估价值=600 000 x 30% x (P/A,10%,5)+ 30 x (P/F,10%,5) ≈ 682 342 +186 276 =

868 618 (元),评估值与选项 D 最接近。 -

第8题:

被评估甲企业以无形资产向乙企业进行长期的投资,协议规定投资期10年,乙企业每年以运用无形资产生产的商品的销售收入的5%作为投资方向的回报,10年后甲企业放弃无形资产产权。评估时此项投资己满5年,评估人员根据前5年乙企业产品销售情况和未来5年市场预期,认为今后5年乙企业产品销售收入保持在200万元水平,折现率为12%,则该项无形资产的评估值最有可能为()。

A180240元

B72099000元

C360480元

D500000元

C

略 -

第9题:

甲厂以机器设备向乙厂投资,协议双方联营10年,双方按各自投资比重分配乙厂的利润,甲厂投资100万元占乙厂资本总额的10%。双方协议投资期满时,乙厂按甲厂投入机器设备的折余价值返还甲厂,设备年折旧率定为5%,评估时双方已经联营5年,前5年甲厂每年从乙厂分得利润分别为:10万元、14万元、15万元、15万元、15万元。经评估人员调查分析,认为乙厂今后5年的生产经营情况基本稳定,甲厂每年从乙厂处分得15万收益问题不大。投资期满,乙厂将返还甲厂机器折余价值50万。根据评估时的银行利率、通货膨胀情况,以及乙厂的经营情况,将折现率定为12%。该项长期投资评估价值为()。

- A、82.442万元

- B、824.42万元

- C、54.072万元

- D、28.37万元

正确答案:A -

第10题:

单选题被评估企业以无形资产向乙企业进行长期投资,协议规定投资期10年。乙企业每年以运用无形资产生产的产品的销售收入的10%作为投资方的回报,10年后投资方放弃无形资产产权。评估时此项投资已满4年,评估人员根据前4年乙企业产品销售情况和未来6年市场预测,认为今后6年乙企业产品销售收入保持在100万元的水平,折现率为10%,该项无形资产的评估值最有可能是( )元。A379070

B435530

C460480

D532570

正确答案: C解析: 评估值=100×10%×(P/A,10%,6)=10×4.3553=43.553(万元),即435530元。 -

第11题:

问答题被评估企业以机器设备向B企业直接投资,投资额占B企业资本总额的20%,双方协议联营10年,联营期满B企业将机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在50万元水平,投资企业按其在B企业的投资额分享收益,评估人员认定B企业未来5年的收益水平不会有较大变化,折现率设定为12%,试评估被评估企业直接投资的价值。正确答案: P=Σ[Rt(1+i)-t]+P0(1+i)-n=(500000×20%)×[(1-1/(1+12%)5)/12%]+200000×(1+12%)-5=100000×3.6048+200000×0.5674=36480+113480=473960(元)解析: 暂无解析 -

第12题:

单选题2007年年初,A企业以一机器设备投资8企业与其联营,股资额占B企业利润总额的30%。双方协议联营10年,联营期满,投资企业收到机器折余价值130万元。B企业2007~2011年的税后利润保持在60万元水平,A企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,假定折现率设为10%,A企业直接投资的评估值最有可能是()元。A754210

B796350

C832500

D868620

正确答案: D解析: 该投资企业直接投资的评估价值=600000×30%×(P/A,10%,5)+30×(P/F,10%,5)一682342+186276=868618(元),评估值与选项D最接近。 -

第13题:

被评估企业曾以实物资产(机器设备)与B企业进行联营投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满,B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在50万元水平,投资企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为12%,投资企业的直接投资的评估值最有可能是( )元。

A.500 000

B.473 960

C.700 000

D.483 960

正确答案:B

-

第14题:

股权投资中直接投资评估的说法正确的有( )

A.该项直接投资明显没有经济利益,也不能形成任何经济权利的,按零值计算。

B.直接投资由于投资比重不同,可以分为全资投资、控股投资和非控股投资。

C.对于直接投资的全资企业,应对被投资企业进行整体评估,评估全资企业的净资产额的价值,全资企业的净资产额,即为对该企业直接投资的评估值。

D.控股企业应按企业股权比例计算应分得的净资产额,即为对该企业投资的评估值。

E.对于全资投资和控股投资,如果被投资企业经过评估,净资产额为零,或为负值时,对该企业的直接投资的评估值为零值。

F.对非控股的直接投资, 一般应采用收益法进行评估;对投资份额很小,或直接投资发生时间不长,被投资企业资产账实基本相符的,则可根据核实后的被评估企业经过注册会计师审计的资产负债表上的净资产数额,再根据投资方应占的份额确定评估值。

正确答案:ABCDEF

-

第15题:

被评估企业曾以实物资产(机器设备)与 B 企业进行联营投资,投资额占 B 企业资本总额的20%。双方协议联营 10 年,联营期满,B 企业将按机器设备折余价值 20 万元返还投资方。评估时双方联营已有 5 年,前 5 年 B 企业的税后利润保持在 50 万元水平,投资企业按其在 B 企业的投资份额分享收益,评估人员认定被评估企业未来 5 年的收益水平不会有较大的变化,折现率设定为10%,投资企业的直接投资的评估值最有可能是( )。A、500000 元

B、503260 元

C、700000 元

D、2019580 元答案:B解析:评估值=500000×20%×(P/A,10%,5)+200000×(P/F,10%,5)

=100000×3.7908+200000×0.6209

=379080+124180

=503260(元) -

第16题:

甲厂以机器设备向乙厂投资,协议双方联营10年,双方按各自投资比重分配乙厂的利润,甲厂投资100万元占乙厂资本总额的10%。双方协议投资期满时,乙厂按甲厂投入机器设备的折余价值返还甲厂,设备年折旧率定为5%,评估时双方已经联营5年,前5年甲厂每年从乙厂分得利润分别为10万元、14万元、15万元、15万元、15万元。经评估人员调查分析,认为乙厂今后5年的生产经营情况基本稳定,甲厂每年从乙厂处分得16万收益问题不大。投资期满,乙厂将返还甲厂机器折余价值50万。根据评估时的银行利率、通货膨胀情况,以及乙厂的经营情况,将折现率定为12%。((P/A,12%,5)=3.6048;(P/F,12%,5)=0.5674)该项长期投资评估价值为( )。A.86.05万元

B.80万元

C.64.35万元

D.22.57万元答案:A解析:P=16×(P/A,12%,5)+50×(P/F,12%,5)=16×3.6048+50×0.5674=57.6768+28.37=86.0468(万元) -

第17题:

被评估企业曾以实物资产(机器设备)与B企业进行联营投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满,B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在50万元水平,投资企业按 其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为12%,投资企业的直接投资的评估值最有可能是( )。A.500000元

B.473960元

C.700000元

D.483960元答案:B解析:评估值=500000×20%×(P/A,12%,5)+200000×(P/F,12%,5)=473960(元)。 -

第18题:

2007年年初,A企业以一机器设备投资8企业与其联营,股资额占B企业利润总额的30%。双方协议联营10年,联营期满,投资企业收到机器折余价值130万元。B企业2007~2011 年的税后利润保持在60万元水平,A企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,假定折现率设为10%,A企业直接投资的评估值最有可能是( )元。

A.754 210

B.796 350

C.832 500

D.868 620答案:D解析:该投资企业直接投资的评估价值=600 000×30%×(P/A,10%,5)+ 30×(P/F,10%,5)一682 342+186 276=868 618(元),评估值与选项D最接近。 -

第19题:

被评估企业曾以实物资产(机器设备)与A企业进行联营投资,投资额占A企业的30%。双方协议联营10年,联营期满,A企业将设备按折余价10万元返还投资方。评估时双方联营已经有4年,前4年A企业的税后利润保持在50万元水平,投资企业按其投资比例分享收益,评估人员确定被评估企业未来6年收益不会有大变动,假定折现率10%,投资企业的直接投资的评估值最有可能为( )万元。

A、80

B、100

C、150

D、200答案:A解析:评估值=50×30%×(P/A,10%,6)+10×(P/F,10%,6)=70.9745(万元)。 -

第20题:

被评估企业以无形资产向A企业进行长期投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品的销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,试评估该项长期投资的价值。已知:( P/A,12%,5)=3.6048

略 -

第21题:

被评估企业以无形资产向A企业进行长期股权投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权及股权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,该项无形资产的评估值最有可能是()元。

- A、180240

- B、72099000

- C、360480

- D、500000

正确答案:C -

第22题:

单选题被评估企业曾以实物资产(机器设备)与B企业进行联营投资,投资额占B企业资本总额的20%。双方协议联营10年,联营期满,B企业将按机器设备折余价值20万元返还投资方。评估时双方联营已有5年,前5年B企业的税后利润保持在50万元水平,投资企业按其在B企业的投资份额分享收益,评估人员认定被评估企业未来5年的收益水平不会有较大的变化,折现率设定为12%,投资企业的直接投资的评估值最有可能是()元。A500000

B473960

C700000

D483960

正确答案: D解析: 暂无解析 -

第23题:

单选题被评估企业以无形资产向A企业进行长期股权投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权及股权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,该项无形资产的评估值最有可能是()元。A180240

B72099000

C360480

D500000

正确答案: C解析: 暂无解析