某国债期货合约的理论价格的计算公式为( )。A. (现货价格+资金占用成本)/转换因子 B. (现货价格+资金占用成本)转换因子 C. (现货价格+资金占用成本-利息收入)转换因子 D. (现货价格+资金占用成本-利息收入)/转换因子

题目

B. (现货价格+资金占用成本)转换因子

C. (现货价格+资金占用成本-利息收入)转换因子

D. (现货价格+资金占用成本-利息收入)/转换因子

相似考题

更多“某国债期货合约的理论价格的计算公式为( )。”相关问题

-

第1题:

某国债券期货合约与可交割国债的基差的计算公式为( )。A. 国债现货价格-国债期货价格转换因子

B. 国债期货价格-国债现货价格/转换因子

C. 国债现货价格-国债期货价格/转换因子

D. 国债现货价格转换因子-国债期货价格答案:A解析:转换因子实质上是面值1元的可交割国债在其剩余期限内的所有现金流按国债期货合约标的票面利率折现的现值。所以,国债基差=国债现货价格-国债期货价格转换因子。 -

第2题:

国债期货交割时,可交割国债发票价格的计算公式为:发票价格=期货交割结算价X转换因子+应计利息。( )答案:对解析:国债期货交割时,可交割国债发票价格的计算公式为:发票价格=期货交割结算价×转换因子+应计利息。 -

第3题:

在利率期货套利中,一般地,市场利率上升,标的物期限较长的国债期货合约价格的跌幅( )期限较短的国债期货合约价格的跌幅。A:等于

B:小于

C:大于

D:不确定答案:C解析:一般地,市场利率上升,标的物期限较长的国债期货合约价格的跌幅会大于期限较短的国债期货合约价格的跌幅,投资者可以择机持有较长期国债期货的空头和较短期国债期货的多头,以获取套利收益。 -

第4题:

国债期货合约的发票价格的计算公式为:期货结算价格×转换因子+应计利息。

正确答案:正确 -

第5题:

中金所上市的首个国债期货产品为()。

- A、3年期国债期货合约

- B、5年期国债期货合约

- C、7年期国债期货合约

- D、10年期国债期货合约

正确答案:B -

第6题:

若国债期货合约TF1403的CTD券价格为101元,修正久期为6.8,转换因子为1.005,国债期货合约的基点价值为()。

- A、690.2

- B、687.5

- C、683.4

- D、672.3

正确答案:C -

第7题:

单选题中金所上市的首个国债期货产品为()。A3年期国债期货合约

B5年期国债期货合约

C7年期国债期货合约

D10年期国债期货合约

正确答案: A解析: 暂无解析 -

第8题:

单选题某机构持有1亿元的债券组合,其修正久期为7。国债期货最便宜可交割券的修正久期为6.8,假如国债期货报价105。该机构利用国债期货将其国债修正久期调整为3,合理的交易策略应该是()。(参考公式,套期保值所需国债期货合约数量=(被套期保值债券的修正久期×债券组合价值)/(CTD修正久期×期货合约价值))A做多国债期货合约56张

B做空国债期货合约98张

C做多国债期货合约98张

D做空国债期货合约56张

正确答案: C解析: 该机构利用国债期货将其国债修正久期由7调整为3,是为了降低利率上升使其持有的债券价格下跌的风险,应做空国债期货合约。对冲掉的久期=7-3=4,对应卖出国债期货合约数量=(4×1亿元)/(6.8 × 105万元)≈56(张)。 -

第9题:

多选题关于国债期货套期保值和基点价值的相关描述,正确的是()。A基点价值是指利率每变化一个基点时,引起的债券价格变动的绝对值

B国债期货合约的基点价值约等于最便宜可交割国债的基点价值除以其转换因子

C对冲所需国债期货合约数量=债券组合价格波动÷期货合约价格波动×转换因子

D对冲所需国债期货合约数量=债券组合的基点价值÷(CTD价格×期货合约面值÷100÷CTD转换因子)

正确答案: B,D解析: -

第10题:

判断题国债基差的计算公式可以表示为:国债的基差=国债期货价格-国债现货价格×转换因子。A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

单选题国债基差是指国债现货价格和可交割国债对应期货价格之差。其计算公式为()。A国债现货价格-国债期货价格

B国债现货价格×转换因子-国债期货价格

C国债现货价格-国债期货价格×转换因子

D国债现货价格×转换因子-国债期货价格×转换因子

正确答案: C解析: -

第12题:

判断题市场利率上升,标的物期限较长的国债期货合约价格的跌幅会大于期限较短的国债期货合约价格的跌幅。( )A对

B错

正确答案: 对解析: 根据中长期利率期货合约标的不同,其价格变化对影响因素敏感程度的不同来进行跨品种套利是一种常见策略。一般地,市场利率上升,标的物期限较长的国债期货合约价格的跌幅会大于期限较短的国债期货合约价格的跌幅,投资者可以择机持有较长期国债期货的空头和较短期国债期货的多头,以获取套利收益。 -

第13题:

计算某国债期货合约理论价格时所涉及的要素有( )等。A.持有期利息收入

B.市场利率

C.转换因子

D.可交割国债价格答案:A,B,D解析:通常,国债期货理论价格可以运用持有成本模型计算,即:期货理论价格=现货价格+持有成本=现货价格+资金占用成本-利息收入,其中,资金占用成本=国债现货全价×(T-t)/365×市场利率。 -

第14题:

国债期货理论价格的计算公式为()。A.国债期货理论价格=现货价格+持有成本

B.国债期货理论价格=现货价格-资金占用成本-利息收入

C.国债期货理论价格=现货价格-资金占用成本+利息收入

D.国债期货理论价格=现货价格+资金占用成本+利息收入答案:A解析:国债期货理论价格=现货价格+持有成本=现货价格+资金占用成本-利息收入。 -

第15题:

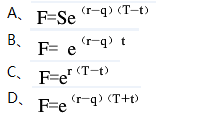

股指期货合约的理论价格的计算公式为()。 答案:A解析:

答案:A解析: -

第16题:

根据持有成本模型,以下关于国债期货理论价格的说法,正确的是()

- A、资金成本越低,国债期货价格越高

- B、持有收益越低,国债期货价格越高

- C、持有收益对国债期货理论价格没有影响

- D、国债期货远月合约的理论价格通常高于近月合约

正确答案:B -

第17题:

国债基差的计算公式为()。

- A、国债基差=国债期货价格-国债现货价格*转换因子

- B、国债基差=国债现货价格-国债期货价格*转换因子

- C、国债基差=国债现货价格+国债期货价格*转换因子

- D、国债基差=国债期货价格+国债现货价格*转换因子

正确答案:B -

第18题:

国债基差的计算公式可以表示为:国债的基差=国债期货价格-国债现货价格×转换因子。

正确答案:错误 -

第19题:

判断题国债期货合约的发票价格的计算公式为:期货结算价格×转换因子+应计利息。A对

B错

正确答案: 错解析: 暂无解析 -

第20题:

单选题国债基差的计算公式为()。A国债基差=国债期货价格-国债现货价格*转换因子

B国债基差=国债现货价格-国债期货价格*转换因子

C国债基差=国债现货价格+国债期货价格*转换因子

D国债基差=国债期货价格+国债现货价格*转换因子

正确答案: C解析: 暂无解析 -

第21题:

单选题某机构持有价值1亿元的中国金融期货交易所5年期国债期货可交割国债。该国债的基点价值为0.06045元,5年期国债期货(合约规模100万元)对应的最便宜可交割国债的基点价值为0.06532元,转换因子为1.0373,根据基点价值法,该机构对冲利率风险,应选用的交易策略是()。A做多国债期货合约96手

B做多国债期货合约89手

C做空国债期货合约96手

D做空国债期货合约89手

正确答案: A解析: -

第22题:

多选题某保险公司打算买入面值为1亿元的国债,但当天未买到,希望明天买入。保险公司希望通过国债期货规避隔夜风险。已知现券久期为4.47,国债期货久期为5.30,现券价格为102.2575,国债期货市场净价为83.4999,国债期货合约面值为100万元,则应该____国债期货合约____份。( )A买入;104

B卖出;1

C买入;1

D卖出;104

正确答案: A,B解析:

保险公司担心债券价格上涨,应买入国债期货合约,应买入的国债期货份数=(1.022575亿×4.47)/(83.4999万×5.3)≈104(份)。 -

第23题:

单选题根据持有成本模型,以下关于国债期货理论价格的说法,正确的是()A资金成本越低,国债期货价格越高

B持有收益越低,国债期货价格越高

C持有收益对国债期货理论价格没有影响

D国债期货远月合约的理论价格通常高于近月合约

正确答案: B解析: 暂无解析