某一款结构化产品由零息债券和普通的欧式看涨期权所构成,其基本特征如表8—1所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露有( )。A.做空了4625万元的零息债券 B.做多了345万元的欧式期权 C.做多了4625万元的零息债券 D.做空了345万元的美式期权

题目

某一款结构化产品由零息债券和普通的欧式看涨期权所构成,其基本特征如表8—1所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露有( )。

A.做空了4625万元的零息债券

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

相似考题

参考答案和解析

答案:A

解析:

在发行这款产品之后,金融机构就面临着市场风险,具体而言,金融机构相当于做空了价值92.5×50=4625(万元)的1年期零息债券,同时做空了价值为6.9×50=345(万元)的普通欧式看涨期权。

更多“某一款结构化产品由零息债券和普通的欧式看涨期权所构成,其基本特征如表8—1所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露有( )。”相关问题

-

第1题:

下列关于看涨期权的价值,表述正确的有( )。A、股价足够高时,股票价格升高,期权价值会等值同步增加

B、看涨期权的价值和内在价值之间的差额部分为时间溢价

C、如果股价为零,期权的价值也为零

D、在执行日之前,期权价值永远不会低于最低价值线答案:A,B,C,D解析:股票价格为零,它表明未来没有任何现金流量,也就是将来没有任何价值。股票将来没有价值,期权到期时就不会被执行,即期权到期时,将一文不值,所以期权的现值也为零。所以选项C正确。在执行日之前,期权还存有时间溢价,所以价值不会低于最低价值线。所以D选项正确。看涨期权价值=内在价值+时间溢价,所以看涨期权的价值和内在价值之间差额的部分指的就是时间溢价。所以B选项正确。股价高到一定程度,执行期权几乎是可以肯定的,或者说,股价再下降到执行价格之下的可能性已微乎其微。此时,期权持有人已经知道他的期权将被执行,可以认为他已经持有股票,唯一的差别是尚未支付执行所需的款项。该款项的支付,可以推迟到执行期权之时。在这种情况下,期权执行几乎是肯定的,而且股票价值升高,期权的价值也会等值同步增加。所以A选项正确。 -

第2题:

从敏感性分析的角度来看,如果一家金融机构做空了零息债券,同时也做空了普通欧式看涨期权,那么其金融资产的风险因子主要包括( )。A. 利率

B. 指数价格

C. 波动率

D. 汇率答案:A,B,C解析:金融机构做空了零息债券和欧式看涨期权,金融资产的风险因子主要包括利率、指数价格、波动率。这些风险因子的变化使所卖空的资产的价值发生变化,带来潜在的损失。 -

第3题:

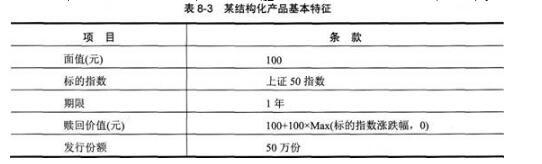

某款结构化产品由零息债券和普通的欧式看涨期权构成,其基本特征如表8—1所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露是( )。

表8—1某结构化产品基本特征 A.做空了4625万元的零息债券

A.做空了4625万元的零息债券

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权答案:A解析:在发行这款产品之后,金融机构就面临着市场风险,具体而言,金融机构相当于做空了价值92.5×50=4625(万元)的1年期零息债券,同时做空了价值为6.9×50=345(万元)的普通欧式看涨期权。 -

第4题:

某款结构化产品由零息债券和普通的欧式看涨期权构成,其基本特征如表8—3所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露是( )。 A.做空了4625万元的零息债券

A.做空了4625万元的零息债券

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权答案:C解析:在发行这款产品之后,金融机构就面临着市场风险,具体而言,金融机构相当于做多了价值92.5×50=4625(万元)的1年期零息债券,同时做空了价值为6.9×50=345(万元)的普通欧式看涨期权。 -

第5题:

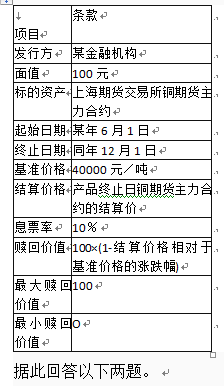

根据下面资料,回答96-97题

某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表8—2所示。

表8—2某金融机构发行的结构化产品的基本条款

96 这是一款( )的结构化产品。A.嵌入了最低执行价期权(LEPO)

B.参与型红利证

C.收益增强型

D.保本型答案:C解析:收益增强型结构化产品通常在票据中嵌入股指期权空头或者价值为负的股指期货或远期合约,其中期权空头结构最为常用。期权空头使得投资者获得期权费收入,将该收入叠加到票据的利息中,就产生了更高的利息流。 -

第6题:

从敏感性分析的角度来看,如果一家金融机构做空了零息债券,同时也做空了普通欧式看涨期权,那么其金融资产的风险因子主要包括( )。A、利率

B、指数价格

C、波动率

D、汇率答案:A,B,C解析:金融机构做空了零息债券和欧式看涨期权,金融资产的风险因子主要包括利率、指数价格、波动率。这些风险因子的变化使所卖空的资产的价值发生变化,带来潜在的损失。 -

第7题:

根据下面资料,回答96-97题

某金融机构卖给某线缆企业一份场外看涨期权。为对冲风险,该金融机构发行了一款结构化产品获得看涨期权的多头头寸,具体条款如表8—2所示。

表8—2某金融机构发行的结构化产品的基本条款

97关于该款结构化产品,以下描述正确的是( )。A.该产品相当于嵌入了一个铜期货的看涨期权多头

B.该产品相当于嵌入了一个铜期货的看涨期权空头

C.当标的资产价格下跌时,投资者可以获利

D.当标的资产价格上涨时,投资者可以获利答案:B,C解析:这一款收益增强型的结构化产品能够让投资者在标的资产价格下跌时获得比较高的利息,但是当标的资产价格上升时蒙受亏损。这样的产品相当于嵌入了一个铜期货价格的看涨期权空头。金融机构发行了这款产品,相当于获得了看涨期权多头,以此来对冲先前给线缆企业提供场外期权所带来的风险。 -

第8题:

某结构化产品由普通看跌期权多头和零息债券构成,为了提高产品的参与率,可以做出的调整有()。

- A、提高期权的行权价

- B、降低期权的行权价

- C、加入敲出条款

- D、加入更低行权价的看跌期权空头

正确答案:B,D -

第9题:

假定一年期零息国债的无风险收益率为3%,1年期信用等级为B的零息债券的违约概率为10%,在发生违约的情况下,该债券价值的回收率为60%,则根据风险中性定价模型可推断该零息债券的年收益率约为()。

- A、8.3%

- B、7.3%

- C、9.5%

- D、10%

正确答案:B -

第10题:

多选题某基金投资了期限为3年、由牛市价差期权组合和固定利率债券构成的结构化产品。能够反映产品存续期间所面临的风险的指标有()。A久期

BDelta

CGamma

DTheta

正确答案: A,B,C,D解析: 暂无解析 -

第11题:

单选题某款结构化产品的收益率为6%×I{指数收益率>0},其中的函数f(x)=I{x>0}表示当x>0时,f(x)=1,否则f(x)=0。该产品嵌入的期权是()。A欧式普通看涨期权(Vanilla Call)

B欧式普通看跌期权(Vanilla Put)

C欧式二元看涨期权(Digital Call)

D欧式二元看跌期权(Digital Put)

正确答案: D解析: 暂无解析 -

第12题:

多选题某结构化产品由普通看跌期权多头和零息债券构成,为了提高产品的参与率,可以做出的调整有()。A提高期权的行权价

B降低期权的行权价

C加入敲出条款

D加入更低行权价的看跌期权空头

正确答案: B,A解析: 暂无解析 -

第13题:

假定一年期零息国债的无风险收益率为3%,1年期信用等级为B的零息债券的违约概率为10%,在发生违约的情况下,该债券价值的回收率为60%,则根据风险中性定价模型可推断该零息债券的年收益率约为()。A.8.3%

B.7.3%

C.9.5%

D.10%答案:B解析:

-

第14题:

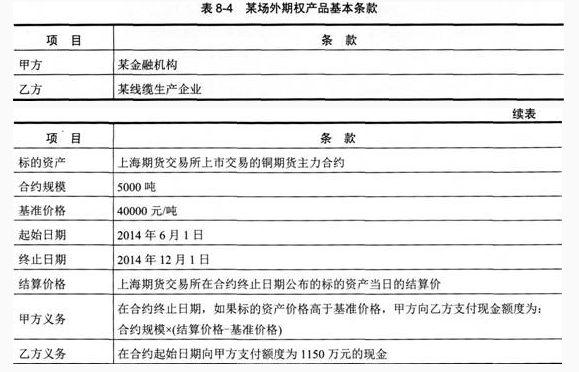

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。

据此回答以下两题19-20。

用敏感性分析的方法,则该期权的Delta是( )元。 查看材料A.3525

B.2025.5

C.2525.5

D.3500答案:C解析:由于金融机构当前的风险暴露就是价值1150万元的期权合约,主要的风险因子是铜期货价格,铜期货价格的波动率和金融机构的投融资利率等。根据B1ack-Scho1es期权定价公式,用敏感性分析的方法,可以得出期权的Delta,即Delta=5000×0.5051=2525.5(元)。即铜期货价格在当前的水平上涨了1元,合约的价值将会提高约2525.5元,相当于金融机构的或有债务提高了2525.5元。 -

第15题:

根据下面资料,回答98-100题

某结构化产品的主要条款如表7—1所示。

表7—1某结构化产品的主要条款

99产品中嵌入的期权是( )。A.含敲人条款的看跌期权

B.含敲出条款的看跌期权

C.含敲出条款的看涨期权

D.含敲入条款的看涨期权答案:D解析:障碍期权是指在其生效过程中受到一定限制的期权,其目的是把投资者的收益或损失控制在一定范围之内。障碍期权一般归为两类,即敲出期权和敲入期权。敲出期权是当标的资产价格达到一个特定障碍水平时,该期权作废;敲人期权是只有当标的资产价格达到一个特定障碍水平时,该期权才有效。该结构化产品当指数上浮高于20%时,产品收益率固定为5%,即指数上浮到障碍水平20%时,产品收益率为5%的条款才生效,因此该结构化产品嵌入了一个含敲入条款的看涨期权。 -

第16题:

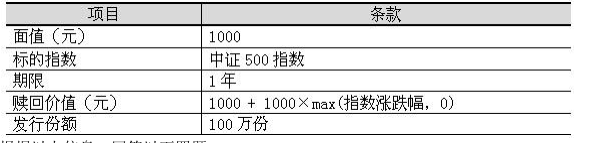

某款理财产品的基本特征如下表所示。

根据以上信息,回答97-100题。

这款产品可以分解为零息债券与( )。A.平值看涨期权多头

B.平值看涨期权空头

C.虚值看涨期权多头

D.虚值看涨期权空头答案:A解析:产品的赎回价值=1000+1000×max( (ST-S0)/S0 , 0) =1000 +max( ST-S0 , 0)×1000/S0,其中 max( ST-S0 , 0)就是一个行权价为 S0 的看涨期权。 -

第17题:

某款以某只股票价格指数为标的物的结构化产品的收益公式为:收益=面值×[80%+120%×max(0,-指数收益率)]。则该产品嵌入了( )。A.欧式看涨期权

B.欧式看跌期权

C.美式看涨期权

D.美式看跌期权答案:B解析:产品中嵌入的期权主要体现在公式中的max(0,-指数收益率)这一项。只有在股指下跌时,期权到期时的价值才大于0,所以产品中嵌入了一个欧式看跌期权。

考点:保本型股指联结票据 -

第18题:

由零息债券和普通的欧式看涨期权构成是感性分析来确定某家金融机构卖出一款结构化产品后所面临的风险。

构化产品的结构比较简单体现。()

答案:对解析:感性分析来确定某家金融机构卖出一款结构化产品后所面临的风险。构化产品的结构比较简单,由零息债券和普通的欧式看涨期权构成。

-

第19题:

某款结构化产品的收益率为6%×I{指数收益率>0},其中的函数f(x)=I{x>0}表示当x>0时,f(x)=1,否则f(x)=0。该产品嵌入的期权是()。

- A、欧式普通看涨期权(Vanilla Call)

- B、欧式普通看跌期权(Vanilla Put)

- C、欧式二元看涨期权(Digital Call)

- D、欧式二元看跌期权(Digital Put)

正确答案:B -

第20题:

结构化产品中嵌入的利率封底期权(Interest Rate Floor),其卖方相当于()

- A、卖出对应债券价格的看涨期权

- B、买入对应债券价格的看涨期权

- C、卖出对应债券价格的看跌期权

- D、买入对应债券价格的看跌期权

正确答案:A -

第21题:

单选题保本型股指联结票据是由固定收益证券与股指期权组合构成的,其中的债券可以看作是( )。A附息债券

B零息债券

C定期债券

D永续债券

正确答案: D解析:

保本型股指联结票据的基本组成部分是固定收益证券和期权多头,其中的债券的利息通常会被剥离出来以作为构建期权多头头寸所需的费用,因此,其中的债券可以看作是零息债券。 -

第22题:

单选题假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如表8-4所示。用敏感性分析的方法,则该期权的Delta是()元。A3525

B2025.5

C2525.5

D3500

正确答案: D解析: 由于金融机构当前的风险暴露就是价值1150万元的期权合约,主要的风险因子是铜期货价格,铜期货价格的波动率和金融机构的投融资利率等。根据B1ack-Scho1es期权定价公式,用敏感性分析的方法,可以得出期权的Delta,即:Delta=5000×0.5051=2525.5(元)。即铜期货价格在当前的水平上涨了1元,合约的价值将会提高约2525.5元,相当于金融机构的或有债务提高了2525.5元。 -

第23题:

问答题B公司发行了5年期可转换公司债券,债券面额为100元,息票率为1.5%,转换价格为12.10元,则每份债券可以转股8.264(即100/12.10)股,债券持有人可以在到期前任何时间转换股票。预计该公司5年内不会有现金股利的支付。以5年期债券的到期收益率2.65%作为无风险收益率。由题可知,So=11.57,X=12.10,T=5,β=21.89%,r=2.65%。 根据以上数据,可以算出每股的期权价格是2.66元,则每股债券的期权价值为21.98元。此时的纯粹债券价值为8Σt=1(1.5/1.026^t+100/1.0265^5)≈94.68元,而转换价值为11.57*8.264≈95.61元,根据上述可转换债券价值的计算公式,可转换价值债券为95.61+21.98=117.59元。 由于债券持有人可以在到期前任何时间转换股票,所以该可转换债券暗含的是一个美式期权,本题以布莱克-斯科尔斯期权定价公式计算的欧式看涨期权价值代替该美式期权的价值,由于没有股利支付,这种替代是合理的。为什么有些公司在筹资时要选择可转换债券呢?可转换债券和普通债券.普通股相比有哪些优势,又存在哪些劣势?正确答案: 在其他条件相同的情况下,可转换债券的票面利率会比普通债券低,公司的付息压力较小。投资者之所以愿意接受可转换债券的较低利率,是因为他们看好公司的股票,他们认为可能从债券转换成股票的过程中获取利得。

和普通债券相比,若筹资后股价上涨幅度很大,则发行普通股债券比发行可转换债券对债权持有人更有利,因为虽然普通债券付出的利息略高,但是可转换债券的持有人在这种情况下会要求将债券转换成股票,公司有义务比市价低很多的价格出售股权,也就是说,可转换债券持有人也分享了公司的成长;若筹资后股价下跌或只是小幅上涨,则发行可转换债券比发行普通债券对公司更有利,因为这种情况下,债权人不会选择转换债券,期权被放弃,二公司可以继续享有低息的好处。

和普通股相比,若筹资后股价涨涨幅度很大,发行可转换债券比发行新股对公司更有利。因为筹资时股价还处在相对低位,当时发行新股也只能以较低的价格发行,而可转换债券通常有转换溢价,若可转换债券按面值发行,可转换债券的持有人实施了转换后,公司相当于以较高的转换价格发行了股票,所以对公司更有利。若筹资后股价下跌或只是小幅上涨,则发行股票比较有利,因为在股价高位发行股票,公司可以筹集到比随后的股票价值更多的资金。

总的来说,如果公司表现良好,发行可转换债券会比发行普通债券要差,但是会优于发行普通股,相反,如果公司表现糟糕,发行可转换债券会比发行普通债券要好,但比不上发行普通股。

实证检验表明,发行可转换债券的公司一般是债券信用级别较低,高成长,高杠杆的公司,而可转换债券一般都是无担保的次级债券,由于投资者对这类公司和这类债券要求的收益率较低,公司承担高额利息的实力不够或现金流不足,因此会选择在债券中嵌入选择权以降低债券的票面利率。解析: 暂无解析