在资产组合价值变化的分布特征方面,计算VaR的难点所在是需要为其建立概率分布模型。()

题目

相似考题

更多“在资产组合价值变化的分布特征方面,计算VaR的难点所在是需要为其建立概率分布模型。() ”相关问题

-

第1题:

( )假设资产组合未来收益变化与过去是一致的,利用各组成资产收益率的历史数据计算现有组合收益率的可能分布,直接按照VaR的定义来计算风险价值。

A.历史模拟法

B.方差一协方差法

C.蒙特卡罗模拟法

D.标准法

正确答案:A

-

第2题:

如果某资产组合当前收益分布较正态分布呈现“厚尾”特征且有新的结构性变化的话,那么下列方法中,可用来计算、VaR的是A:历史模拟法

B:压力测试法

C:德尔塔正态法

D:蒙特卡罗模拟法答案:D解析:VAR计算时完全估值法主要是三种方法蒙特卡罗模拟法、历史模拟法和德尔塔正态法。A项,蒙特卡罗模拟法基本思路是假设资产价格的变动依附在服从某种随机过程的形态,利用电脑模拟,在目标时间范围内产生随机价格的途径,并依次构建资产报酬分布,在此基础上求出、VaR其优点是①可涵盖非线性资产头寸的价格风险、波动性风险,甚至可以计算信用风险;②可处理时间变异的变量、厚尾、不对称等非正态分布和极端状况等特殊情景;B项,历史模拟法的核心在于根据市场园子的历史样本变化模拟证券组合的未来损益分布,利用分位数给出一定置信度下的VaR估计历史模拟法的概念直观、计算简单,无需进行分布假设,可以有效处理非对称和厚尾等问题,而且历史模拟法可以较好地处理非线性、市场大幅波动等情况,可以摊提各种风险;C项,德尔塔正态分布法。假定组合回报服从正态分布,于是利用正态分布的良好特性-置信度与分位数的对应性计算的组合的VaR,正态分布法优点在于大大简化了计算量,但是由于其具有很强的假设,无法处理实际数据中的厚尾现象,具有局部测量性等不足 -

第3题:

蒙特卡罗模拟法的实施步骤包括( )。A、假设风险因子服从一定的联合分布,并根据历史数据估计出联合分布的参数

B、利用计算机从前一步得到的联合分布中随机抽样,所抽得的每个样本相当于风险因子的一种可能场景

C、计算在风险因子的每种场景下组合的价值变化,从而得到组合价值变化的抽样

D、根据组合价值变化的抽样估计其分布并计算VaR答案:A,B,C,D解析:模拟法包括历史模拟法和蒙特卡罗模拟法。其中蒙特卡罗模拟法的实施需要:①假设风险因子服从一定的联合分布,并根据历史数据来估计出联合分布的参数;②利用计算机从前一步得到的联合分布中随机抽样,所抽得的每个样本,相当于风险因子的一种可能场景;③计算在风险因子的每种场景下组合的价值变化,从而得到组合价值变化的抽样;④根据组合价值变化的抽样来估计其分布并计算VaR。 -

第4题:

计算在险价值VaR至少需要( )等方面的信息。A.修正久期

B.资产组合未来价值变动的分布特征

C.置信水平

D.时间长度答案:B,C,D解析:在险价值是指在一定概率水平α%(置信水平)下,某一金融资产或资产组合的价值在未来特定时期(Ⅳ天)的最大可能损失。用数学公式来表示,VaR就是如下方程的解:Prob(△Ⅱ≤-VaR)=1-a%。其中,△Ⅱ表示资产组合价值的未来变动,是一个随机变量,而函数Prob(·)则是资产组合价值变动这个随机变量的分布函数。计算VaR至少需要三方面的信息:①时间长度N;②置信水平;③资产组合未来价值变动的分布特征。 -

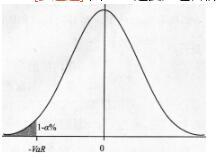

第5题:

图8—1是资产组合价值变化△Ⅱ的概率密度函数曲线,其中阴影部分表示( )。

图8—1资产组合价值变化△Ⅱ的概率密度函数曲线A.资产组合价值变化跌破-VaR的概率是1-α%

B.资产组合价值变化跌破-VaR的概率是α%

C.资产组合价值变化超过-VaR的概率是α%

D.资产组合价值变化超过-VaR的概率是1-α%答案:A,C解析:钟形曲线是资产组合价值变化△Ⅱ的概率密度函数曲线,阴影部分的意思表示资产组合价值变化跌破-VaR的概率是1-“%。由此可以看出,阮R实际上是某个概率分布的分位数。 -

第6题:

计算在险价值时,Prob(△Π≤-VaR)=1-a%。其中Prob(·)表示资产组合的( )。A.时间长度

B.价值的未来随机变动

C.置信水平

D.未来价值变动的分布特征答案:D解析:

在风险度量的在险价值计算中,其中,△Π表示资产组合价值的未来变动,是一个随机变量,而Prob(·)是资产组合价值变动这个随机变量的分布函数,表示资产组合未来价值变动的分布特征。 -

第7题:

下列不是计算VaR至少需要三方面的信息:()

A.置信水平

B.资产组合未来价值变动的分布特征

C.压力测试

D.时间长度N

答案:C解析:计算VaR至少需要三方面的信息一是时间长度N;二是置信水平;三是资产组合未来价值变动的分布特征 -

第8题:

下列是计算VaR至少需要三方面的信息:()

A.资产组合未来价值变动的分布特征

B.情景分析

C.压力测试

D.时间长度N

E.置信水平

答案:A,D,E解析:计算VaR至少需要三方面的信息一是时间长度N;二是置信水平;三是资产组合未来价值变动的分布特征。 -

第9题:

在计算风险价值(VaR)前,需事先确定的两个模型参数是()和()。

正确答案:持有期;置信区间 -

第10题:

单选题以下关于风险价值(VaR)的计算方法表述正确的是()。A历史法:通过大量模拟产生的资产或资产组合价格所形成的分布去逼近资产或资产组合价值的真实分布,从而估计出资产或资产组合在给定置信水平下的VaR值。

B参数法:假定风险因子收益的变化服从特定的分布,然后通过历史数据分析和估计该风险因子收益分布的参数值,得出整个投资组合收益分布的特征值。

C蒙特卡罗法:利用资产组合在过去一段时期内收益分布的历史数据,并假定历史变化在未来会重现,以确定持有期内给定置信水平下资产组合的最低收益水平,推算资产组合的VaR值。

正确答案: A解析: 暂无解析 -

第11题:

单选题()指银行在计量每个暴露的信用风险,即估计每个暴露的未来价值概率分布的基础上,就能够计量组合整体的未来价值概率分布。A传统的组合监测方法

B死亡率模型

C资产组合模型

DKPMG风险中性定价模型

正确答案: A解析: 暂无解析 -

第12题:

单选题采用VaR方法来计算非预期损失时,需首先确定()。A信贷资产组合潜在损失的分布

B信贷资产组合价值的分布

C不同信贷资产组合的风险特征

D信贷资产组合的组成成分

正确答案: D解析: 暂无解析 -

第13题:

假设资产组合未来收益变化与过去是一致的,利用各组成资产收益率的历史数据计算有组合收益率的可能分布,直接按照VaR的定义来计算风险价值的方法是( )。

A.历史模拟法

B.方差一协方差法

C.蒙特卡罗模拟法

D.标准法

参考答案:A参考解析:历史模拟法假设资产组合未来收益变化与过去是一致的,利用各组成资产收益率的历史数据计算现有组合收益率的可能分布,直接按照VaR的定义来计算风险价值。 -

第14题:

关于常用的VAR结算方法-历史模拟法,以下表述正确的是()。

A历史模拟法通过风险因子的概率分布模型,继而重复模拟风险因子变动的过程

B历史模拟法假设风险因子收益率服从某特定类型的概率分布,依据历史数据计算出风险因子收益率分布

C历史模拟法可以根据历史样本分布求出风险价值,组合收益的数据可以利用组合中投资工具收益的历史

D历史模拟法事先确定风险因子收益或概率分布,利用历史数据对未来方向进行估算答案:C解析: -

第15题:

图8—1是资产组合价值变化△Π的概率密度函数曲线,其中阴影部分表示( )。

A.资产组合价值变化跌破-VaR的概率是1-a%

A.资产组合价值变化跌破-VaR的概率是1-a%

B.资产组合价值变化跌破-VaR的概率是a%

C.资产组合价值变化超过-VaR的概率是a%

D.资产组合价值变化超过-VaR的概率是1-a%答案:A,C解析:钟形曲线是资产组合价值变化△Π的概率密度函数曲线,阴影部分的意思表示资产组合价值变化跌破-VaR的概率是1-a%。由此可以看出,VaR实际上是某个概率分布的分位数。 -

第16题:

在资产组合价值变化的分布特征方面,建立各个风险因子的概率分布模型的方法有( )。?A.解析法

B.图表法

C.历史模拟法

D.蒙特卡罗模拟法答案:A,C,D解析:在资产组合价值变化的分布特征方面,通常需要为其建立概率分布模型。模型的建立基本上可以分为两步:①建立资产组合价值与各个风险因子的数学关系模型;②建立各个风险因子的概率分布模型。进行第二步工作有两种方法:解析法和模拟法。模拟法又包括历史模拟法和蒙特卡罗模拟法。 -

第17题:

一种是蒙特卡罗模拟法。这种方法的实施,第一步,要假设风险因子服从一定的联合分布,并根据历史数据来估计出联合分布的参数。第二步,是利用计算机从前一步得到的联合分布中随机抽样,所抽得的每个样本,相当于风险因子的一种可能场景。第三步,是计算在风险因子的每种场景下组合的价值变化,从而得到组合价值变化的抽样。第四步,根据组合价值变化的抽样来估计其分布并计算VaR。()

答案:对解析:另一种是蒙特卡罗模拟法。这种方法的实施,第一步,要假设风险因子服从一定的联合分布,并根据历史数据来估计出联合分布的参数。第二步,是利用计算机从前一步得到的联合分布中随机抽样,所抽得的每个样本,相当于风险因子的一种可能场景。第三步,是计算在风险因子的每种场景下组合的价值变化,从而得到组合价值变化的抽样。第四步,根据组合价值变化的抽样来估计其分布并计算VaR。

-

第18题:

计算VaR时,需要建立资产组合价值与各个风险因子的数学关系模型,由于需要明确它们之间的数学表达式,所以这些关系都是线性的。( )答案:错解析:建立资产组合价值与各个风险因子的数学关系模型时,这些关系有的是线性的,有的是非线性的。无论何种,都需要明确它们之间的数学表达式。 -

第19题:

下列不是计算VaR至少需要三方面的信息:()

A.资产组合未来价值变动的分布特征

B.情景分析

C.压力测试

D.时间长度N

E.置信水平

答案:B,C解析:计算VaR至少需要三方面的信息一是时间长度N;二是置信水平;三是资产组合未来价值变动的分布特征。 -

第20题:

采用VaR方法来计算非预期损失时,需首先确定()。

- A、信贷资产组合潜在损失的分布

- B、信贷资产组合价值的分布

- C、不同信贷资产组合的风险特征

- D、信贷资产组合的组成成分

正确答案:A -

第21题:

多选题在资产组合价值变化的分布特征方面,建立各个风险因子的概率分布模型的方法有( )。A解析法

B图表法

C蒙特卡罗模拟法

D历史模拟法

正确答案: A,C解析:

在资产组合价值变化的分布特征方面,通常需要为其建立概率分布模型。模型的建立基本上可以分为两步:①建立资产组合价值与各个风险因子的数学关系模型;②建立各个风险因子的概率分布模型。进行第二步工作有两种方法:解析法和模拟法。模拟法又包括历史模拟法和蒙特卡罗模拟法。 -

第22题:

单选题下列关于蒙特卡洛模拟法的表述中,正确的是( )。Ⅰ.需要有风险因子的概率分布模型Ⅱ.计算量大Ⅲ.组合价值的模拟分布将会收敛于组合的真实分布Ⅳ.以大量的历史数据为基础,对数据的依赖强AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅱ、Ⅳ

CⅠ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: A解析: -

第23题:

单选题关于常用的VAR结算方法——历史模拟法,以下表述正确的是( )。A历史模拟法通过风险因子的概率分布模型,继而重复模拟风险因子变动的过程

B历史模拟法假设风险因子收益率服从某特定类型的概率分布,依据历史数据计算出风险因子收益率分布

C历史模拟法可以根据历史样本分布求出风险价值,组合收益的数据可以利用组合中投资工具收益的历史数据求得

D历史模拟法事先确定风险因子收益或概率分布,利用历史数据对未来方向进行估算

正确答案: B解析: