依据下述材料,回答以下五题。 材料一:在美国,机构投资者的投资中将近30%的份额被指数化了,英国的指数化程度在20%左右,近年来,指数基金也在中国获得快速增长。 材料二:假设某保险公司拥有一指数型基金,规模为20亿元,跟踪的标的指数为沪深300,其投资组合权重分布与标的指数相同、拟运用指数期货构建指数型基金,将18亿资金投资于政府债券,期末获得6个月无风险收益为2340万,同时2亿元买人跟踪该指数的沪深300股指期货头寸,保证金率为10%。[2015年11月真题] 指数化投资是( )。 查看材料

题目

依据下述材料,回答以下五题。

材料一:在美国,机构投资者的投资中将近30%的份额被指数化了,英国的指数化程度在20%左右,近年来,指数基金也在中国获得快速增长。

材料二:假设某保险公司拥有一指数型基金,规模为20亿元,跟踪的标的指数为沪深300,其投资组合权重分布与标的指数相同、拟运用指数期货构建指数型基金,将18亿资金投资于政府债券,期末获得6个月无风险收益为2340万,同时2亿元买人跟踪该指数的沪深300股指期货头寸,保证金率为10%。[2015年11月真题]

指数化投资是( )。 查看材料

材料一:在美国,机构投资者的投资中将近30%的份额被指数化了,英国的指数化程度在20%左右,近年来,指数基金也在中国获得快速增长。

材料二:假设某保险公司拥有一指数型基金,规模为20亿元,跟踪的标的指数为沪深300,其投资组合权重分布与标的指数相同、拟运用指数期货构建指数型基金,将18亿资金投资于政府债券,期末获得6个月无风险收益为2340万,同时2亿元买人跟踪该指数的沪深300股指期货头寸,保证金率为10%。[2015年11月真题]

指数化投资是( )。 查看材料

A.一种主动管理型的投资策略

B.一种被动管理型的投资策略

C.在投资期内按照某种标准买进并固定持有一组证券,而不是在频繁交易中获取超额利润

D.基于对市场总体情况、行业轮动和个股表现的分析,试图通过时点选择和个别成分股的选择,在基本拟合指数走势的同时,获取超越市场的平均收益

B.一种被动管理型的投资策略

C.在投资期内按照某种标准买进并固定持有一组证券,而不是在频繁交易中获取超额利润

D.基于对市场总体情况、行业轮动和个股表现的分析,试图通过时点选择和个别成分股的选择,在基本拟合指数走势的同时,获取超越市场的平均收益

相似考题

更多“依据下述材料,回答以下五题。 ”相关问题

-

第1题:

根据材料回答 120~121 问题:

第 120 题

急性重型肝炎诊断的重要依据是

正确答案:A

急性重型肝炎诊断的重要依据:凝血酶原活动度<40%,血清胆红素>171μmol/L(大于正常上限的10倍)。 -

第2题:

材料题

根据以下材料,回答题

某患者表现有食欲不振,口淡无味,腹胀,便溏,消瘦,倦怠等症状。按照藏象理论,回答以下问题。

患者见形体消瘦,说明该脏在体合查看材料A.皮

B.脉

C.筋

D.肌

E.滑答案:D解析:本组题考查藏象理论。

藏象理论中,脾的生理功能为:脾主运化,脾主统血,开窍于口,在体为肌肉,其华在唇。 -

第3题:

根据以下材料,回答87-89题

某女性患者,产后常汗出而恶风,易于感冒,体倦乏力。依据气理论,回答以下问题。

该病主要应属哪种气的功能失调A.宗气

B.营气

C.卫气

D.元气

E.中气答案:C解析:本组题考查气的种类及功能。

气分为元气、宗气、营气、卫气。卫气的功能一为护卫肌表防御外邪入侵;二为温养脏腑、肌肉皮毛等;三为调节控制汗孔的开合和汗液排泄,维持体温的相对恒定。气的功能有:推动作用、防御作用、固摄作用、气化作用。 -

第4题:

材料题

根据以下材料,回答题

患者,女,27岁,已婚。阴道不规则出血38天,淋漓不尽,伴头晕目花,面色苍白,口唇淡白,倦怠乏力,舌淡苔薄白,脉细弱。给予益气健脾的方药治疗后,出血渐止。依据气血理论,回答以下问题。

对该患者的治疗,体现了气与血的什么关系查看材料A.气能行血

B.血能生气

C.血能载气

D.气能摄血

E.气能生血答案:D解析:本组题考查气血理论。

气的功能:推动作用,温煦作用,防御作用,固摄作用,气化作用。血的功能:血液的主要功能是对全身的营养和滋润作用,营气和津液是血液的主要成分。血液在脉中循行,内至脏腑,外达皮肉筋骨,运行不息,对全身各脏腑组织器官起着充分的营养和滋润作用,以维持正常的生理活动。

气与血相互依存。气为血之帅,血为气之母。 -

第5题:

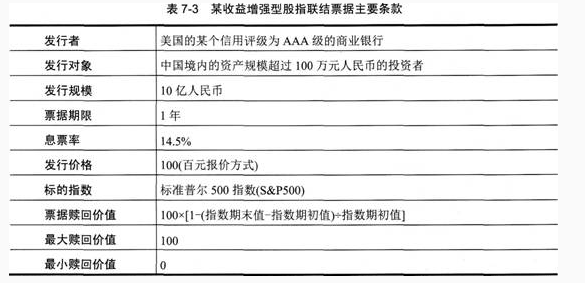

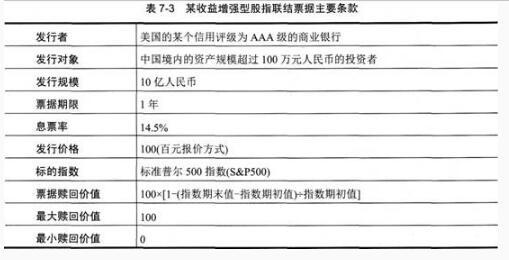

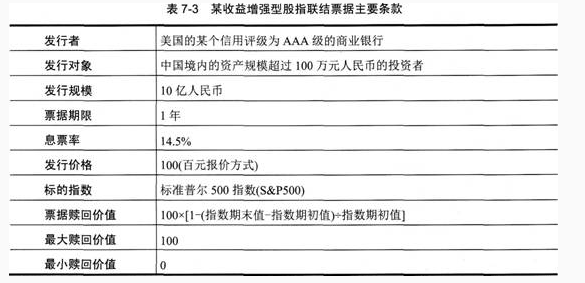

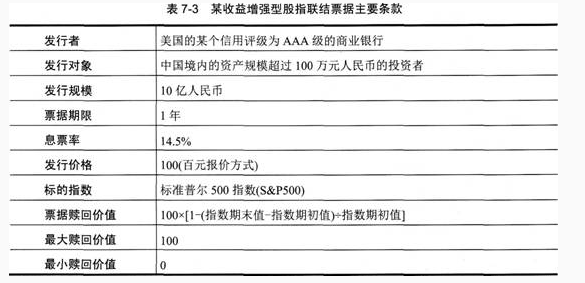

根据下列材料,回答1-5

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

该收益增强型股指联结票据在票据中嵌入了( )合约。 查看材料A.股指期权空头

B.股指期权多头

C.价值为负的股指期货

D.价值为正的股指期货答案:A解析:从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。 -

第6题:

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题77-81

该收益增强型股指联结票据在票据中嵌入了( )合约。A.股指期权空头

B.股指期权多头

C.价值为负的股指期货

D.价值为正的股指期货答案:A解析:从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。 -

第7题:

根据下列材料,回答1-5

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

如果将最小赎回价值规定为80元,市场利率不变,则产品的息票率应为( )。 查看材料A.0.85%

B.12.5%

C.12.38%

D.13.5%答案:B解析:将最小赎回价值规定为80元的话,那么期权组合中的看涨期权多头的行权价就不是3000点,而是1800点,价格是1.85元。所以期权组合的价值就是6.83,在市场利率为5.36%的情况下,产品的息票率就将变成为12.5%。 -

第8题:

依据下述材料,回答以下五题。

材料一:在美国,机构投资者的投资中将近30%的份额被指数化了,英国的指数化程度在20%左右,近年来,指数基金也在中国获得快速增长。

材料二:假设某保险公司拥有一指数型基金,规模为20亿元,跟踪的标的指数为沪深300,其投资组合权重分布与标的指数相同、拟运用指数期货构建指数型基金,将18亿资金投资于政府债券,期末获得6个月无风险收益为2340万,同时2亿元买人跟踪该指数的沪深300股指期货头寸,保证金率为10%。

根据指数化投资策略原理,建立合成指数基金的方法有( )。 查看材料A.国债期货合约+股票组合+股指期货合约

B.国债期货合约+股指期货合约

C.现金储备+股指期货合约

D.现金储备+股票组合+股指期货合约答案:C解析:合成指数基金可以通过保持现金储备与购买股指期货合约来建立。 -

第9题:

依据下述材料,回答以下五题。

材料一:在美国,机构投资者的投资中将近30%的份额被指数化了,英国的指数化程度在20%左右,近年来,指数基金也在中国获得快速增长。

材料二:假设某保险公司拥有一指数型基金,规模为20亿元,跟踪的标的指数为沪深300,其投资组合权重分布与标的指数相同、拟运用指数期货构建指数型基金,将18亿资金投资于政府债券,期末获得6个月无风险收益为2340万,同时2亿元买人跟踪该指数的沪深300股指期货头寸,保证金率为10%。

设初始沪深300指数为2800点,6个月后指数涨到3500点,假设忽略交易成本,并且整个期间指数的成分股没有调整、没有分红,则该基金6个月后的到期收益为( )亿元。 查看材料A.4.342

B.4.432

C.4.234

D.4.123答案:C解析:

-

第10题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题假设该产品中的利息是到期一次支付的,市场利率为()时,发行人将会亏损。A5.35%

B5.37%

C5.39%

D5.41%

正确答案: A解析: 现在产品的定价是14.5‰这个价格的一部分来自于卖出的期权,即8.67%,另一部分则是市场无风险利率水平;又因为1年之后才拿到利息,要考虑贴现。则市场利率的水平应该根据以下方程得到:100x市场利率=100×14.5%-8.67×(1+市场利率1,由此算得市场利率应该是5.36%。如果市场利率水平比5.36%低,那么依照14.5%的价格发行的话,发行人是亏了。这种情况下,发行人可能会降低产品的发行价格。 -

第11题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题该收益增强型股指联结票据在票据中嵌入了()合约。A股指期权空头

B股指期权多头

C价值为负的股指期货

D价值为正的股指期货

正确答案: B解析: 从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。 -

第12题:

单选题根据下面资料,回答问题。依据下述材料,回答以下五题。材料一:在美国,机构投资者的投资中将近30%的份额被指数化了,英国的指数化程度在20%左右,近年来,指数基金也在中国获得快速增长。材料二:假设某保险公司拥有一指数型基金,规模为20亿元,跟踪的标的指数为沪深300,其投资组合权重分布与标的指数相同、拟运用指数期货构建指数型基金,将18亿资金投资于政府债券,期末获得6个月无风险收益为2340万,同时2亿元买人跟踪该指数的沪深300股指期货头寸,保证金率为10%。设初始沪深300指数为2800点,6个月后指数涨到3500点,假设忽略交易成本,并且整个期间指数的成分股没有调整、没有分红,则该基金6个月后的到期收益为()亿元。A4.342

B4.432

C4.234

D4.123

正确答案: A解析: 暂无解析 -

第13题:

根据材料,回答 87~88 题

第 87 题 依据五行规律“土不足时,则木旺伤土”指的是

正确答案:C

-

第14题:

材料题

根据以下材料,回答题

某患者表现有食欲不振,口淡无味,腹胀,便溏,消瘦,倦怠等症状。按照藏象理论,回答以下问题。

该脏其华在查看材料A.面

B.唇

C.发

D.毛

E.爪答案:B解析:本组题考查藏象理论。

藏象理论中,脾的生理功能为:脾主运化,脾主统血,开窍于口,在体为肌肉,其华在唇。 -

第15题:

材料题

根据以下材料,回答题

患者,女,27岁,已婚。阴道不规则出血38天,淋漓不尽,伴头晕目花,面色苍白,口唇淡白,倦怠乏力,舌淡苔薄白,脉细弱。给予益气健脾的方药治疗后,出血渐止。依据气血理论,回答以下问题。

患者伴有倦怠乏力的症状,表明查看材料A.气能行血

B.气能生血

C.血能载气

D.气能摄血

E.血能摄气答案:C解析:本组题考查气血理论。

气的功能:推动作用,温煦作用,防御作用,固摄作用,气化作用。血的功能:血液的主要功能是对全身的营养和滋润作用,营气和津液是血液的主要成分。血液在脉中循行,内至脏腑,外达皮肉筋骨,运行不息,对全身各脏腑组织器官起着充分的营养和滋润作用,以维持正常的生理活动。

气与血相互依存。气为血之帅,血为气之母。 -

第16题:

材料题

根据以下材料,回答题

某患者表现有食欲不振,口淡无味,腹胀,便溏,消瘦,倦怠等症状。按照藏象理论,回答以下问题。

其开窍是查看材料A.口

B.鼻

C.耳

D.目

E.舌答案:A解析:本组题考查藏象理论。

藏象理论中,脾的生理功能为:脾主运化,脾主统血,开窍于口,在体为肌肉,其华在唇。 -

第17题:

根据下列材料,回答1-5

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

产品中期权组合的价值为( )元。 查看材料A.14.5

B.5.41

C.8.68

D.8.67答案:D解析:该产品中含有两个期权,一个是看涨期权空头,它的行权价是指数期初值1500,期限是1年,每个产品中所含的份额是“100/指数期初值”份;另一个期权是看涨期权多头,它的行权价是指数期初值的两倍3000,期限也是1年,每个产品中所含的份额也是“100/指数期初值”份。这两个期权都是普通的欧式期权,根据当时的市场条件,每个产品所占的期权份额的理论价格分别为8.68元和0.01元。所以产品中期权组合的价值是8.67元。 -

第18题:

根据下面资料,回答76-80题

某款收益增强型的股指联结票据的主要条款如表7—6所示。请据此条款回答以下五题。

表7—6某收益增强型股指联结票据主要条款

该收益增强型股指联结票据在票据中嵌入了( )合约:A.看涨期权

B.看跌期权

C.价值为负的股指期货

D.价值为正的股指期货答案:A解析:从票据的赎回条款可以看出,如果指数在期末时比期初时有所升值,那么投资者回收的资金就会降低,则投资者卖出了以标准普尔500指数为标的的看涨期权,同时获得了较高的息票率。 -

第19题:

根据下列材料,回答1-5

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为( )。 查看材料A.4.5%

B.14.5%

C.-5.5%

D.94.5%答案:C解析:票据赎回价值=100×[1-(1800-1500)÷1500]=80(百元),由于息票率为14.5%,则回收资金为80+14.5%×100=94.5(百元),所以投资收益率=(94.5-100)÷100=-5.5%。 -

第20题:

根据下列材料,回答1-5

某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题

假设该产品中的利息是到期一次支付的,市场利率为( )时,发行人将会亏损。 查看材料A.5.35%

B.5.37%

C.5.39%

D.5.41%答案:A解析:现在产品的定价是14.5‰这个价格的一部分来自于卖出的期权,即8.67%,另一部分则是市场无风险利率水平;又因为1年之后才拿到利息,要考虑贴现。则市场利率的水平应该根据以下方程得到100x市场利率=100×14.5%-8.67×(1+市场利率1,由此算得市场利率应该是5.36%。如果市场利率水平比5.36%低,那么依照14.5%的价格发行的话,发行人是亏了。这种情况下,发行人可能会降低产品的发行价格。 -

第21题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题如果将最小赎回价值规定为80元,市场利率不变,则产品的息票率应为()。A0.85%

B12.5%

C12.38%

D13.5%

正确答案: A解析: 将最小赎回价值规定为80元的话,那么期权组合中的看涨期权多头的行权价就不是3000点,而是1800点,价格是1.85元。所以期权组合的价值就是6.83,在市场利率为5.36%的情况下,产品的息票率就将变成为12.5%。 -

第22题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为()。A4.5%

B14.5%

C-5.5%

D94.5%

正确答案: C解析: 票据赎回价值=100×[1-(1800-1500)÷1500]=80(百元),由于息票率为14.5%,则回收资金为80+14.5%×100=94.5(百元),所以投资收益率=(94.5-100)÷100=-5.5%。 -

第23题:

单选题根据下面资料,回答问题。 依据下述材料,回答以下五题。 材料一:在美国,机构投资者的投资中将近30%的份额被指数化了,英国的指数化程度在20%左右,近年来,指数基金也在中国获得快速增长。 材料二:假设某保险公司拥有一指数型基金,规模为20亿元,跟踪的标的指数为沪深300,其投资组合权重分布与标的指数相同、拟运用指数期货构建指数型基金,将18亿资金投资于政府债券,期末获得6个月无风险收益为2340万,同时2亿元买人跟踪该指数的沪深300股指期货头寸,保证金率为10%。根据指数化投资策略原理,建立合成指数基金的方法有()。A国债期货合约+股票组合+股指期货合约

B国债期货合约+股指期货合约

C现金储备+股指期货合约

D现金储备+股票组合+股指期货合约

正确答案: D解析: 合成指数基金可以通过保持现金储备与购买股指期货合约来建立。 -

第24题:

单选题根据下列材料,回答问题。某款收益增强型的股指联结票据的主要条款如表7-3所示。请据此条款回答以下五题产品中期权组合的价值为()元。A14.5

B5.41

C8.68

D8.67

正确答案: C解析: 该产品中含有两个期权,一个是看涨期权空头,它的行权价是指数期初值1500,期限是1年,每个产品中所含的份额是“100/指数期初值”份;另一个期权是看涨期权多头,它的行权价是指数期初值的两倍3000,期限也是1年,每个产品中所含的份额也是“100/指数期初值”份。这两个期权都是普通的欧式期权,根据当时的市场条件,每个产品所占的期权份额的理论价格分别为8.68元和0.01元。所以产品中期权组合的价值是8.67元。