标的资产为不支付红利的股票,当前价格为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的1年期、执行价格为18美元的欧式看涨期权的理论价格为( )美元。设无风险年利率为8%,考虑连续复利。A.4.3063 B.4.3073 C.4.3083 D.4.3083

题目

B.4.3073

C.4.3083

D.4.3083

相似考题

更多“标的资产为不支付红利的股票,当前价格为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的1年期、执行价格为18美元的欧式看涨期权的理论价格为( )美元。设无风险年利率为8%,考虑连续复利。”相关问题

-

第1题:

标的资产为不支付红利的股票,当前价格为 30 元,已知 1 年后该股票价格或为 37.5 元,或为 25 元,风险中性概率为 0.6。假设无风险利率为 8%,连续复利,计算对应 1 年期,执行价格为 25 元的看涨期权理论价格为( )元。 A.6.92

A.6.92

B.7.23

C.6.54

D.7.52答案:A解析:

-

第2题:

假设IBM股票(不支付红利)的市场价格为50美元, 无风险利率为12%,股票的年波动率为10%,求执行价格为50美元、期限为1年的欧式看涨期权和看跌期权的理论价格。()

A 5.92 (美元) ,0.27 (美元)

B 6.92 (美元) ,0.27 (美元)

C 4.92 (美元) ,0.27 (美元)

D 7.92 (美元) ,0.27 (美元)

答案:A解析:欧式看涨期权和看跌期权的理论价格分别为5.92 (美元) 0.27 (美元)。 -

第3题:

假设股票价格是31美元,无风险利率为10%,3个月期的执行价格为30美元的欧式看涨期权的价格为3美元,3个月期的执行价格为30美元的欧式看跌期权的价格为1美元。如果存在套利机会,则利润为()。A. 0.22

B. 0.36

C. 0.27

D. 0.45答案:C解析:本题考察对期权平价关系的理解。C+Ke^-rt=3+30e^-0.10.25=32.26(美元),P+S=1+31=32.00(美元),可知C+Ke^-rt>P+S,则应卖出看涨期权、买入看跌期权和股票,则初始投资为:31+1-3=29(美元);若在初始时刻以无风险利率借入资金,3个月后应偿付的金额为:29e^-0.10.25=29.73(美元)。在到期日,无论执行看涨期权、或是执行看跌期

权,都会使股票以30美元的价格出售,此时净利为30-29.73=0.27(美元)。 -

第4题:

标的资产为不支付红利的股票,当前的价格为30元,已知1年后该股票价格或为37.5元,或为25元。假设无风险利率为8%,连续复利,计算对应1年期,执行价格为25元的看涨期权理论价格为( )元。A.7.23

B.6.54

C.6.92

D.7.52答案:C解析:

-

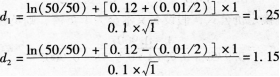

第5题:

标的资产为不支付红利的股票,当前价格为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的1年期、执行价格为18美元的欧式看涨期权的理论价格。设无风险年利率为8%,考虑连续复利,则有期权理论价格为:()

A 3.3073 (美元) B 5.3073 (美元) C 4.3073 (美元) D 2.3073 (美元)

答案:C解析:期权理论价格为4.3073 (美元). -

第6题:

根据下面资料,回答78-79题

假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%。据此回答下列题目。

若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为( )美元。A.5.92

B.5.95

C.5096

D.5097答案:A解析:已知:S=50美元:K=50美元:T=1年;r=0.12;σ=0.1。则:

故有:

N(d1)=0.8944,N(d2)=0.8749。

则欧式看涨期权的理论价格为:C=50×0.8944-50×0.8749e-0.12x1=5.92(美元)。 -

第7题:

某不支付股利的美式股票看涨期权,其执行价格为30美元,到期期限为4个月,期权价格为4.2美元。若股票现在的市场价格为28美元,按连续复利计算的无风险利率为6%,试确定相同标的股票、执行价格为30美元、到期期限为4个月的美式看跌期权的价格区间。

正确答案:根据C+X>P+S>C+Xe-rT,

有:C+Xe-rT-S -

第8题:

一个无股息股票的美式看涨期权的价格为3美元。股票当前价格为21美元,执行价格为20美元,到期期限为3个月,无风险利率为6%。则对于相同标的股票、相同执行价格和相同到期期限的美式看跌期权,以下表述正确的是()。

- A、该期权的上限为1.3美元

- B、该期权的上限为2.0美元

- C、该期权的下限为1.0美元

- D、该期权的下限为1.7美元

正确答案:B,C -

第9题:

单选题假设2个月到期的欧式看跌期权价格为2.5美元,执行价格为50美元,标的股票当前价格为46美元,设无风险利率为6%,股票无红利,则以下如何操作可以无风险套利()A买入股票、买入期权

B买入股票、卖出期权

C卖出股票、买入期权

D卖出股票、卖出期权

正确答案: A解析: 暂无解析 -

第10题:

多选题以下属于实值期权的有()。A玉米看涨期货期权,执行价格为3.35美元/蒲式耳,标的期货合约价格为3.5美元/蒲式耳

B大豆看跌期货期权,执行价格为6.35美元/蒲式耳,标的期货合约价格为6.5美元/蒲式耳

C大豆看涨期货期权,执行价格为6.55美元/蒲式耳,标的期货合约价格为6.5美元/蒲式耳

D玉米看跌期货期权,执行价格为3.75美元/蒲式耳,标的期货合约价格为3.6美元/蒲式耳

正确答案: A,D解析: 实值期权指执行价格低于标的物市场价格的看涨期权和执行价格高于标的物市场价格的看跌期权,所以A、D选项正确。 -

第11题:

多选题一个期限为5个月、支付股息的股票欧式看涨期权价格为4.0美元,执行价格为60美元,股票当前价格为64美元,预计一个月后股票将支付0.80美元的股息。假设无风险利率为6%,则以下表述正确的有()。A卖出期权、做多股票

B买入期权、做空股票

C套利者的盈利现值最少为0.69美元

D套利者的盈利现值最多为0.69美元

正确答案: B,D解析: 暂无解析 -

第12题:

单选题某股票的当前价格为50美元,在6个月后股票价格将变为60美元或42美元,无风险利率为每年12%(连续复利),计算执行价格为48美元,期限为6个月的欧式看涨期权价格为( )美元。A6.69

B6.86

C6.91

D6.96

E6.99

正确答案: D解析:

①6个月后,该期权价值为12美元(如果股票价格为60美元)或0美元(如果股票价格为42美元)。考虑一个资产组合,包括:+△:股票,-1:衍生产品。

6个月后,资产组合价值为42△或60△-12,若:

42Δ=60Δ-12

解得:

Δ=0.6667

资产组合的价值确定为28美元。因此,由于△的值是无风险的,该组合为无风险资产组合。而该资产组合当期的价值为:

0.6667×50-f

其中f是期权的价值。由于资产组合应至少获得无风险利率,所以有:

(0.6667×50-f)e0.12×0.5=28

解得:

f=6.96(美元)

因此,该期权的价值为6.96美元。

②应用风险中性理论可以得到相同的结果。假设风险中性,p为股票价格上涨的概率,有:

60p+42(1-p)=50×e0.06

解得:

18p=11.09

从而有:

p=0.6161

在风险中性条件下,期权的期望价值为:

12×0.6161+0×0.3839=7.3932(美元)

其现值为:

7.3932e-0.06=6.96(美元)

所以,无套利原理与风险中性理论所得结论是一致的。 -

第13题:

假定标的物为不支付红利的股票,其现在价值为50美元,一年后到期。股票价格可能上涨的幅度为25%,可能下跌的幅度为20%,看涨期权的行权价格为50美元,无风险利率为7%。根据单步二叉树模型可推导出期权的价格为( )。A.6.54美元

B.6.78美元

C.7.05美元

D.8.0美元答案:C解析:根据单步二叉树模型:u=1+25%=1.25;d=1-20%=0.8,r=7%=0.07,股票的价格可上升至Su=50*1.25=62.5(美元);股票价格可下跌至Sd=50*0.8=40(美元)一阶段后期权的价值为:Cu=MAX[0,(62.5-50)]=12.5(美元);Cd=MAX[0,(40-50)]=0;e^(rt)=1.07251,p=(1.07251-0.8)/(1.25-0.8)=0.60556,因此期权价格为0.60556*12.5/1.07251=7.05(美元)。 -

第14题:

标的资产为不支付红利的股票,当前价格为30元,已知1年后该股票价格或为37.5元,或为25元。假设无风险利率为8%,连续复利,计算对应1年期,执行价格为25元的看涨期权理论价格为( )元。A: 7.23

B: 6.54

C: 6.92

D: 7.52答案:C解析:{图} -

第15题:

标的资产为不支付红利的股票,当前价格S---O。为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的2年期、执行价格K为18美元的欧式看涨期权的理论价格为( )美元。设无风险年利率为8%,考虑连续复利。A.0.46

B.4.31

C.8.38

D.5.30答案:D解析:

-

第16题:

假设IBM股票(不支付红利)的市场价格为50美元,无风险利率为12%,股票的年波动率为10%。若执行价格为50美元,则期限为1年的欧式看涨期权的理论价格为( ) 美元。A.5.92

B.5.95

C.5096

D.5097答案:A解析:

-

第17题:

标的资产为不支付红利的股票,当前价格为30元,已知l年后该股票价格或为37.5元,或为25元。假设无风险利率为8%,连续复利,计算对应1年期,执行价格为25元的看涨期权理论价格为( )元.A.7.23

B.6.54

C.6.92

D.7.52答案:C解析:

-

第18题:

假设2个月到期的欧式看跌期权价格为2.5美元,执行价格为50美元,标的股票当前价格为46美元,设无风险利率为6%,股票无红利,则以下如何操作可以无风险套利()

- A、买入股票、买入期权

- B、买入股票、卖出期权

- C、卖出股票、买入期权

- D、卖出股票、卖出期权

正确答案:A -

第19题:

以下属于实值期权的有()。

- A、玉米看涨期货期权,执行价格为3.35美元/蒲式耳,标的期货合约价格为3.5美元/蒲式耳

- B、大豆看跌期货期权,执行价格为6.35美元/蒲式耳,标的期货合约价格为6.5美元/蒲式耳

- C、大豆看涨期货期权,执行价格为6.55美元/蒲式耳,标的期货合约价格为6.5美元/蒲式耳

- D、玉米看跌期货期权,执行价格为3.75美元/蒲式耳,标的期货合约价格为3.6美元/蒲式耳

正确答案:A,D -

第20题:

标的资产为不支付红利的股票,当前价格S---O。为每股20美元,已知1年后的价格或者为25美元,或者为15美元。计算对应的2年期、执行价格K为18美元的欧式看涨期权的理论价格为()美元。设无风险年利率为8%,考虑连续复利。

- A、0.46

- B、4.31

- C、8.38

- D、5.30

正确答案:D -

第21题:

问答题如果某公司股票现在的市场价格为32美元,执行价格为30美元的该公司美式股票看涨期权的价格为5.60美元,该期权的有效期还有4个月。同时,市场预期该公司将会在2个月后支付每股1.5美元的股利。假定按连续复利计算的无风险利率为12%(年利率)。要使得市场中不存在无风险套利机会,则该美式看涨期权的价格下限是多少?正确答案: 股利的现值为:

D.1.5*e-0.12*2/12=1.47美元因而,

S.D-Xe-rT=32-1.47-30*e-0.12*4/12=1.71美元

S.Xe-rt=32-e-0.12*2/12=2.59美元

有C>=max(S-D-Xe-rT,S-Xe-rt,0)=2.59美元。

故该美式看涨期权的价格不低于2.59美元。解析: 暂无解析 -

第22题:

单选题标的资产为不支付红利的股票,当前的价格为30元,已知1年后该股票价格或为37.5元,或为25元。假设无风险利率为8%,连续复利,计算对应1年期,执行价格为25元的看涨期权理论价格为()元。A7.23

B6.54

C6.92

D7.52

正确答案: D解析: 暂无解析 -

第23题:

单选题某一股票当前的交易价格为10美元,3个月。股票的价格将是11美元或者9美元。连续计复利的无风险利率是每年3.5%,执行价格为10美元的3个月期欧式看涨期权的价值最接近于( )美元。A1.07

B0.54

C0.81

D0.95

E0.84

正确答案: A解析:

在这种情形下,u=1.1,d=0.9,r=0.035,如果股票价格上升,则期权价值为美元1,如果股票价格下降,则期权价值为0。价格上升的概率p可以计算为(e0.035×3/12-0.9)/(1.1-0.9)=0.5439。因此,该看涨期权的价值是e-0.035×3/12×(0.5439×1)=0.54。