该欧式期权的价值为( )元。A.2911 B.2914 C.2917 D.2918

题目

该欧式期权的价值为( )元。

A.2911

B.2914

C.2917

D.2918

B.2914

C.2917

D.2918

相似考题

更多“该欧式期权的价值为( )元。”相关问题

-

第1题:

有一标的资产为股票的欧式看涨期权,标的股票执行价格为25元,1年后到期,期权价格为2元,若到期日股票市价为30元,则下列计算中错误的是()。

A.空头期权到期日价值为-5元

B.多头期权到期日价值为5元

C.买方期权净损益为3元

D.卖方期权净损益为-2元答案:D解析:买方(多头)看涨期权到期日价值=Max(股票市价 - 执行价格,0)=Max(30 - 25,0)=5(元),买方看涨期权净损益=买方看涨期权到期日价值 - 期权成本=5 - 2=3(元);卖方(空头)看涨期权到期日价值= -Max(股票市价 - 执行价格,0)= -5(元),卖方看涨期权净损益=卖方看涨期权到期日价值+期权价格= -5+2= -3(元)。 -

第2题:

(2013年)某股票现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96元,都在6个月后到期,年无风险利率为8%,如果看涨期权的价格为10元,看跌期权的价格应为()元。A.6

B.6.89

C.13.11

D.14答案:D解析:根据平价定理:看涨期权价格C-看跌期权价格P=标的资产价格S-执行价格现值PV(X)。所以看跌期权的价格P=-20+10+24.96/(1+8%/2)=14(元)。 -

第3题:

某股票的现行价格为 20 元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为 24.96 元,都在 6 个月后到期。年无风险利率为 8%,如果看涨期权的价格为 10 元,看跌期权的价格应为( )元。A.6

B.6.89

C.13.11

D.14答案:D解析:看涨期权价格 C -看跌期权价格 P =标的资产的价格 S0 -执行价格的现值 PV(X)10- 看跌期权价格=20-24.96÷(1+8%/2) 看跌期权价格 P=14 -

第4题:

欧式看涨期权和欧式看跌期权的执行价格均为19元,12个月后到期,若无风险年利率为6%,股票的现行价格为18元,看跌期权的价格为0.5元,则看涨期权的价格为()。A、0.5元

B、0.58元

C、1元

D、1.5元答案:B解析:本题考核的知识点是“看涨期权价格的计算”。看涨期权价格=0.5+18-19/(1+6%)=0.58(元)。 -

第5题:

在期权到期前,如果股票支付股利,则理论上以该股票为标的的美式看涨期权的价格( )。A.比该股票欧式看涨期权的价格低

B.比该股票欧式看涨期权的价格高

C.不低于该股票欧式看涨期权的价格

D.与该股票欧式看涨期权的价格相同答案:C解析:美式期权的行权机会多于欧式期权,所以通常情况下,其他条件相同的美式期权的价格应该不低于欧式期权的价格。 -

第6题:

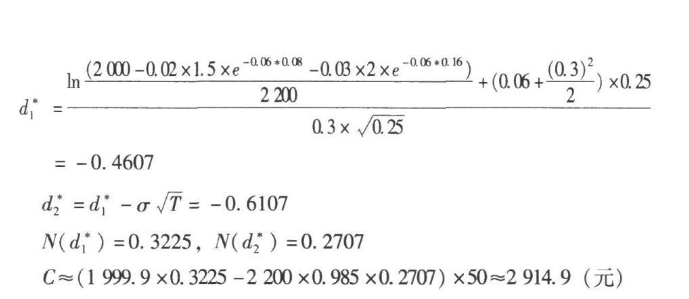

当前股票指数为2000点,3个月到期看涨的欧式股指期权的执行价为2200点(每点50元),年波动率为30%,年无风险利率为6%。预期3个月内发生分红的成分股信息如表所示。

该欧式期权的价值为()元。

A、2911.9

B、2914.9

C、2917.9

D、2918.9答案:B解析:根据股指期权定价公式有

-

第7题:

在其他所有条件相同的情况下,理论上该股票为标的的美式看跌期权的价格().

- A、比该股票欧式看跌期权的价格高

- B、比该股票欧式看跌期权的价格低

- C、与该股票欧式看跌期权的价格相同

- D、不低于该股票欧式看跌期权的价格

正确答案:D -

第8题:

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。若3个月后ABC公司的股票市价是每股9元,计算3个月后期权的内在价值;

正确答案:3个月后内在价值=max(股票市价-执行价格,0)=max(9-10,0)=0(元) -

第9题:

问答题ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;正确答案: 看跌期权价格=看涨期权价格-标的资产价格+执行价格现值=2-10+10/(1+2%)=1.80(元)解析: 暂无解析 -

第10题:

单选题某股票的现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96。都在6个月后到期。年无风险利率为8%,如果看涨期权的价格为10元,看跌期权的价格为()元。A6.89

B13.11

C14

D6

正确答案: A解析: 20+看跌期权价格=10+24.96/(1+4%),所以看跌期权价格=14元。 -

第11题:

单选题某股票的现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96元,都在6个月后到期。年无风险利率为8%,如果看涨期权的价格为l0元,看跌期权的价格为()元。A6.89

B13.1l

C14

D6

正确答案: B解析: 根据看涨期权-看跌期权平价定理得:20+看跌期权价格=10+24.96/(1+4%),所以看跌期权价格=10+24.96÷1.04-20=14(元)。 -

第12题:

单选题有一标的资产为股票的欧式看涨期权,标的股票执行价格为25元,1年后到期,期权价格为2元,若到期日股票市价为30元,则下列计算错误的是()。A空头期权到期日价值为-5元

B多头期权到期日价值5元

C买方期权净损益为3元

D卖方期权净损益为-2元

正确答案: B解析: -

第13题:

以某公司股票为标的资产的看跌期权的执行价格是 55元,期权为欧式期权,期限 1年,目前该股票的价格是 44元,期权费(期权价格)为 5元。如果到期日该股票的价格是 34元。则购进看跌期权与购进股票组合的净收益为( )元。A.8

B.6

C.-5

D.0答案:B解析:购进股票的净收益 -10元( 34-44),购进看跌期权的净收益 16元 [( 55-34) -5] ,则投资组合的净收益 6元( 16-10)。 -

第14题:

某股票的现行价格为20 元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96 元,都在6 个月后到期。年无风险利率为8%,如果看涨期权的价格为10 元,看跌期权的价格应为( )元。A.6

B.6.89

C.13.11

D.14答案:D解析:看跌期权价格=看涨期权价格-标的资产价格+执行价格现值=10-20+24.96/1.04=14(元) -

第15题:

某股票的现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96元。都在6个月后到期。年无风险利率为8%,如果看涨期权的价格为10元,看跌期权的价格为( )元。A.6.89

B.13.11

C.14

D.6答案:C解析:根据平价定理:看涨期权价格C-看跌期权价格P=标的资产价格S-执行价格现值PV(X)。所以看跌期权的价格P=-20+10+24.96/(1+8%/2)=14(元)。 -

第16题:

某股票当前市价10元,3个月后该股票价格不是12元就是9元,一份以该股票为标的的执行价格为10元为期3个月的欧式看涨期权价值为0.8元,计算: (1)该股票风险中性的概率 (2)以该股票为标的的执行价格为11元为期3个月的欧式看跌期权的价值 (3)以该股票为标的的远期协议的理论远期价格答案:解析:

-

第17题:

假设某欧式看涨期权目前股价为4.6元,期权的行权价为4.5元,期限为1年,股价年波动率为0.3,无风险利率为6%,则该看涨期权的价值为()元。(已知累积正态分布表N(0.42)=0.6628,N(0.12)=0.5478)A、0.96

B、0.54

C、0.66

D、0.72答案:D解析:

@## -

第18题:

某款结构化产品的收益率为6%×I{指数收益率>0},其中的函数f(x)=I{x>0}表示当x>0时,f(x)=1,否则f(x)=0。该产品嵌入的期权是()。

- A、欧式普通看涨期权(Vanilla Call)

- B、欧式普通看跌期权(Vanilla Put)

- C、欧式二元看涨期权(Digital Call)

- D、欧式二元看跌期权(Digital Put)

正确答案:B -

第19题:

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。假设年无风险利率为4%,计算1股以该股票为标的资产、执行价格为10元、到期时间为6个月的欧式看跌期权的价格;

正确答案:看跌期权价格=看涨期权价格-标的资产价格+执行价格现值=2-10+10/(1+2%)=1.80(元) -

第20题:

有一标的资产为股票的欧式看涨期权,标的股票执行价格为25元,1年后到期,期权价格为2元,若到期日股票市价为30元,则下列计算错误的是()。

- A、空头期权到期日价值为-5元

- B、多头期权到期日价值5元

- C、买方期权净损益为3元

- D、卖方期权净损益为-2元

正确答案:D -

第21题:

单选题假设某欧式看涨期权目前股价为4.6元,期权的行权价为4.5元,期限为1年,股价年波动率为0.3,无风险利率为6%,则该看涨期权的价值为()元。(已知累积正态分布表N(0.42)=0.6628,N(0.12)=0.5478)A0.96

B0.54

C0.66

D0.72

正确答案: C解析: 暂无解析 -

第22题:

单选题某款结构化产品的收益率为6%×I{指数收益率>0},其中的函数f(x)=I{x>0}表示当x>0时,f(x)=1,否则f(x)=0。该产品嵌入的期权是()。A欧式普通看涨期权(Vanilla Call)

B欧式普通看跌期权(Vanilla Put)

C欧式二元看涨期权(Digital Call)

D欧式二元看跌期权(Digital Put)

正确答案: D解析: 暂无解析 -

第23题:

单选题在其他所有条件相同的情况下,理论上该股票为标的的美式看跌期权的价格().A比该股票欧式看跌期权的价格高

B比该股票欧式看跌期权的价格低

C与该股票欧式看跌期权的价格相同

D不低于该股票欧式看跌期权的价格

正确答案: B解析: 暂无解析