当场内期权组台的Delta与场外期权台约的Delta出现过度偏离时,金融机构可以通过调整场内期权组合的头寸来应对。( )

题目

相似考题

更多“当场内期权组台的Delta与场外期权台约的Delta出现过度偏离时,金融机构可以通过调整场内期权组合的头寸来应对。( )”相关问题

-

第1题:

使用Gamma值较大的期权对冲Delta风险时,不需要经常调整头寸。( )答案:错解析:Gamma值较小时,意味着Delta对资产价格变动不敏感,投资者不必频繁调整头寸对冲资产价格变动风险;反之,投资者要频繁调整。 -

第2题:

投资者可以按照1单位期权和Delta单位资产做反向头寸来规避资产组合中价格波动风险。( )答案:错解析:投资者为规避资产组合的价格变动风险,经常采用期权Delta对冲策,这是利用期权价格对标的资产价格变动的敏感度为Delta,投资者往往按照1单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险。 -

第3题:

以下哪个说法对delta的表述是正确的()

- A、delta可以是正数,也可以是负数

- B、delta表示期权价格变化一个单位时,对应标的的价格变化量

- C、我们可以把某只期权的delta值当做这个期权在到期时成为虚值期权的概率

- D、即将到期的实值期权的delta绝对值接近0

正确答案:A -

第4题:

下列关于Delta对冲策略的说法正确的有()。

- A、投资者往往按照l单位资产和Delta单位期权做反向头寸来规避资产组合中的价格波动风险

- B、如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略

- C、投资者不必依据市场变化调整对冲头寸

- D、当标的资产价格大幅度波动时,Delta值也随之变化

正确答案:A,B,D -

第5题:

场内期权与场外期权有何区别?

正确答案: (1)从市场种类看,交易所交易期权是在交易所大厅中公开喊价,有的市场有专家组织,有的是依赖市场组织者;柜台式期权则是由交易的两个主体以电话等方式自行联系。

(2)从期权合约的规定来看,交易所交易期权的成交额是由管理机构预先规定的。柜台式期权的成交额是由买卖双方自行决定的。

(3)从执行价格来看,交易所交易期权的执行价格是由管理机构预先规定的。柜台式期权的执行价格是由买卖双方自行决定的。

(4)从期权期限来看,交易所交易期权虽然也有1个月、2个月、3个月的期限,但多为以季度为单位的期限,通常到期日为3月、6月、9月、12月中旬。柜台式期权的到期期限是由交易双方自行规定的。

(5)从交易地点来看,交易所交易期权都是在特定的地点,如芝加哥商品交易所、伦敦国际金融期货交易所等;柜台式期权的交易地点是国际性的,没有具体的地点。

(6)从期权合约的履行担保来看,交易所交易期权的买者和卖者之间由清算所进行联系,清算所同时保证期权合约的执行;柜台式期权合约没有担保,它的执行与否完全看出售者是否履约。

(7)从期权费的支付来看,交易所交易期权的期权费在成交后的第二个营业日支付;柜台式期权的期权费则在成交后的两个营业日中支付。

(8)从是否缴纳保证金来看,交易所交易期权中短期的要缴纳保证金,在一定的情况下,长期的也需要缴纳,保证金的数量也因种种原因而异;柜台式期权不需要缴纳保证金,期权的购买者依赖于出售者的信誉。

(9)从二级市场上来看,在交易所交易的二级市场上,期权的购买者可以将他所持有的期权卖掉,两笔交易相抵销,完成整个交易;柜台式交易的二级市场上,一般是由一家银行提出一个价格将被卖的期权收购,或者期权持有者卖给第三者一个相似的期权,他希望他的既是期权购买者又是期权出售者的身份能在期权到期时相互抵消损益。 -

第6题:

()应纳入银行结售汇综合头寸统计。

- A、用来调整远期结售汇期限的人民币与外币掉期交易

- B、人民币对外汇期权业务的DELTA头寸

- C、人民币对外汇期权组合业务的DELTA头寸

- D、人民币购售业务

正确答案:B,C,D -

第7题:

多选题下列关于Delta对冲策略的说法正确的有()。A投资者往往按照1单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险

B如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略

C投资者不必依据市场变化调整对冲头寸

D当标的资产价格大幅度波动时,Delta值也随之变化

正确答案: D,C解析: 投资者为规避资产组合的价格变动风险,经常采用期权Delta对冲策略,这是利用期权价格对标的资产价格变动的敏感度为Delta,投资者往往按照l单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险。如果该策略能完全规避组合的价格波动风险,则该策略为Delta中性策略。当标的资产价格大幅度波动时,Delta值也随之变化,静态的Delta对冲并不能完全规避风险,需要投资者不断依据市场变化调整对冲头寸。 -

第8题:

问答题场内期权与场外期权有何区别?正确答案: (1)从市场种类看,交易所交易期权是在交易所大厅中公开喊价,有的市场有专家组织,有的是依赖市场组织者;柜台式期权则是由交易的两个主体以电话等方式自行联系。

(2)从期权合约的规定来看,交易所交易期权的成交额是由管理机构预先规定的。柜台式期权的成交额是由买卖双方自行决定的。

(3)从执行价格来看,交易所交易期权的执行价格是由管理机构预先规定的。柜台式期权的执行价格是由买卖双方自行决定的。

(4)从期权期限来看,交易所交易期权虽然也有1个月、2个月、3个月的期限,但多为以季度为单位的期限,通常到期日为3月、6月、9月、12月中旬。柜台式期权的到期期限是由交易双方自行规定的。

(5)从交易地点来看,交易所交易期权都是在特定的地点,如芝加哥商品交易所、伦敦国际金融期货交易所等;柜台式期权的交易地点是国际性的,没有具体的地点。

(6)从期权合约的履行担保来看,交易所交易期权的买者和卖者之间由清算所进行联系,清算所同时保证期权合约的执行;柜台式期权合约没有担保,它的执行与否完全看出售者是否履约。

(7)从期权费的支付来看,交易所交易期权的期权费在成交后的第二个营业日支付;柜台式期权的期权费则在成交后的两个营业日中支付。

(8)从是否缴纳保证金来看,交易所交易期权中短期的要缴纳保证金,在一定的情况下,长期的也需要缴纳,保证金的数量也因种种原因而异;柜台式期权不需要缴纳保证金,期权的购买者依赖于出售者的信誉。

(9)从二级市场上来看,在交易所交易的二级市场上,期权的购买者可以将他所持有的期权卖掉,两笔交易相抵销,完成整个交易;柜台式交易的二级市场上,一般是由一家银行提出一个价格将被卖的期权收购,或者期权持有者卖给第三者一个相似的期权,他希望他的既是期权购买者又是期权出售者的身份能在期权到期时相互抵消损益。解析: 暂无解析 -

第9题:

单选题对于期权买方来说,以下说法正确的()。A看涨期权的delta为负,看跌期权的delta为正

B看涨期权的delta为正,看跌期权的delta为负

C看涨期权和看跌期权的delta均为正

D看涨期权和看跌期权的delta均为负

正确答案: A解析: 暂无解析 -

第10题:

多选题()应纳入银行结售汇综合头寸统计。A用来调整远期结售汇期限的人民币与外币掉期交易

B人民币对外汇期权业务的DELTA头寸

C人民币对外汇期权组合业务的DELTA头寸

D人民币购售业务

正确答案: A,B解析: 暂无解析 -

第11题:

单选题以下关于场内期权和场外期权的说法,正确的是( )。[2012年5月真题]A场外期权较场内期权流动性好

B场内期权被称为期货期权

C场外期权被称为现货期权

D场外期权合约可以是非标准化合约

正确答案: C解析:

按照期权市场类型的不同,期权可以分为场内期权和场外期权。在交易所上市交易的期权称为场内期权,也称为交易所期权;在交易所以外交易的期权称为场外期权。 -

第12题:

单选题Brooks社区银行持有20亿美元的期权组合,并使用Delta法来估算该组合的VaR。如果该银行表现出来的期权组合净头寸为多头,则实际VaR与Delta参数法相比为多少?()A实际大于Delta法结果

B实际小于Delta法结果

C实际等于Delta法结果

D可能大于、可能小于

正确答案: B解析: 暂无解析 -

第13题:

下列关于Delta对冲策略的说法正确的有( )A、投资者往往按照1单位资产和Delta单位期权做反向头寸来规避组合中价格波动风险

B、如果能完全规避组合的价格波动风险,则称该策略为Delta中性策略

C、投资者不必依据市场变化调整对冲头寸

D、当标的资产价格大幅度波动时,Delta值也随之变化答案:A,B,D解析:投资者为规避资产组合的价格变动风险,经常采用期权Delta对中策略,这是利用期权价格对标的资产价格变动的敏感度为Delta,投资者往往按照1单位资产和Delta单位期权做反向头寸来规避资产组合中价格波动风险.如果该策略能完全规避组合的价格波动风险则该策略为Delta中性策咯.当标的资产价格大幅度波动时,Delta值也随之变化,静态的Delta对冲并不能完全规避风险。需要投资者不断依据市场变化调整对冲头寸。 -

第14题:

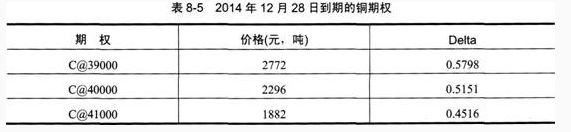

假如市场上存在以下在2014年12月28目到期的铜期权,如表8—5所示。

某金融机构通过场外期权合约而获得的Delta是-2525.5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的Delta进行对冲。

据此回答以下两题17-18。

上题中的对冲方案也存在不足之处,则下列方案中最可行的是( )。 查看材料A.C@40000合约对冲2200元Delta、C@41000合约对冲325.5元Delta

B.C@40000合约对冲1200元Delta、C@39000合约对冲700元Delta、C@41000合约对冲625.5元

C.C@39000合约对冲2525.5元Delta

D.C@40000合约对冲1000元Delta、C@39000合约对冲500元Delta、C@41000合约对冲825.5元答案:B解析:针对上题对冲方案存在不足之处,例如所需建立的期权头寸过大,在交易时可能无法获得理想的建仓价格,这时,该金融机构可能需要再将一部分Delta分配到其他的期权中,故不考虑A、C两项。D项,没有将期权的Delta全部对冲。因此B项方案最可行。 -

第15题:

Brooks社区银行持有20亿美元的期权组合,并使用Delta法来估算该组合的VaR。如果该银行表现出来的期权组合净头寸为多头,则实际VaR与Delta参数法相比为多少?()

- A、实际大于Delta法结果

- B、实际小于Delta法结果

- C、实际等于Delta法结果

- D、可能大于、可能小于

正确答案:B -

第16题:

对于期权买方来说,以下说法正确的()。

- A、看涨期权的delta为负,看跌期权的delta为正

- B、看涨期权的delta为正,看跌期权的delta为负

- C、看涨期权和看跌期权的delta均为正

- D、看涨期权和看跌期权的delta均为负

正确答案:B -

第17题:

投资者可以通过()对卖出开仓的认购期权进行Delta中性风险对冲。

- A、买入对应Delta值的标的证券数量

- B、卖出对应Delta值的标的证券数量

- C、买入期权合约单位数虽的标的证券

- D、卖出期权台约单位数星的标的证券

正确答案:A -

第18题:

单选题投资者可以通过()对卖出开仓的认购期权进行Delta中性风险对冲。A买入对应Delta值的标的证券数量

B卖出对应Delta值的标的证券数量

C买入期权合约单位数虽的标的证券

D卖出期权台约单位数星的标的证券

正确答案: D解析: 暂无解析 -

第19题:

多选题利用场内看涨期权对冲场外期权合约风险,确定在每个合约中分配Delta的数量时需考虑( )等因素。A管理能力

B投融资利率

C冲击成本

D建仓成本

正确答案: C,B解析:

利用场内的看涨期权来对冲场外期权合约风险的方案中,每个合约中分配多少Delta这个问题的解决方案是:在建仓成本(单位Delta所需要的资金)、管理能力和冲击成本等多因素之间取得平衡。 -

第20题:

多选题下列关于场内期权和场外期权的说法,正确的是( )。A场外期权交易的是非标准化的期权,场内期权在交易所集中交易标准化期权

B场外期权有结算机构提供履约保证

C场内期权的交易品种多样、形式灵活、规模巨大

D场外期权的流动性风险和信用风险较大

正确答案: B,A解析: -

第21题:

单选题假如市场上存在以下在2014年12月28目到期的铜期权,如表8—5所示。某金融机构通过场外期权合约而获得的Delta是-2525.5元,现在根据金融机构场外期权业务的相关政策,从事场外期权业务,需要将期权的Delta进行对冲。据此回答。如果选择C@40000这个行权价进行对冲,买入数量应为()手。A5592

B4356

C4903

D3550

正确答案: D解析: 如果选择C@40000这个行权价进行对冲,则期权的Delta等于0.5151,而金融机构通过场外期权合约而获得的Delta则是-2525.5元,所以金融机构需要买入正Delta的场内期权来使得场内场外期权组合的Delta趋近于0。则买入数量=2525.5+0.5151=4903(手)。 -

第22题:

单选题以下关于场内期权和场外期权的说法,正确的是( )。A场外期权较场内期权流动性好

B场内期权被称为期货期权

C场外期权被称为现货期权

D场外期权合约可以是非标准化合约

正确答案: D解析:

按照期权市场类型的不同,期权可以分为场内期权和场外期权。与场内期权相比,场外期权具有如下特点:合约非标准化、交易品种多样、形式灵活、规模巨大、交易对手机构化、流动性风险和信用风险大。 -

第23题:

判断题建仓完成之后,场内期权组合的Delta与场外期权合约的Delta总是保持一致。( )A对

B错

正确答案: 错解析:

因为期权的Delta不仅会随着标的资产价格这个随机变量的变化而变化,而且会因为波动率的变化而变化,所以当二者变化之后,场内期权组合的Delta可能不再与场外期权合约的Delta保持一致。