套利者的净盈亏为( )美元。A. 盈利725B. 亏损725C. 亏损1250D. 盈利1250

题目

套利者的净盈亏为( )美元。

A. 盈利725

B. 亏损725

C. 亏损1250

D. 盈利1250

相似考题

更多“套利者的净盈亏为( )美元。A. 盈利725 B. 亏损725 C. 亏损1250 D. 盈利1250 ”相关问题

-

第1题:

某投机者买入CBOT30年期国债期货合约,成交价为98-175,然后以97-020的价格卖出平仓,则该投机者( )。A.盈利l550美元

B.亏损1550美元

C.盈利1484.38美元

D.亏损1484.38美元答案:D解析:该投机者以98-175买入,以97-020卖出,从98-175到97-020,下跌了1-155,则亏损=1000xl+31.25x15.5=1484.38(美元)。 -

第2题:

10月20日,某投资者预期未来的市场利率水平将会下降,于是以97.300美元价格买入10手12月份到期的欧洲美元期货合约;当期货合约价格涨到97.800美元时,投资者以此价格平仓,若不计交易费用,投资者该笔交易的盈亏状况为( )。A.盈利1250美元/手

B.亏损1250美元/手

C.盈利500美元/手

D.亏损500美元/手答案:A解析:芝加哥商业交易所的3个月欧洲美元期货合约的最小变动价位为1/4个基点(1个基点是指数的1%,即0.01,代表的合约价值为1000000×0.01%×3/12=25(美元),题中投资者低买高卖收益为50点/手(97.8-97.3=0.5),即盈利25×50=1250(美元/手)。 -

第3题:

某交易者卖出4张欧元期货合约,成交价为EUR/USD=13210(即1欧元兑13210美元),后又在EUR/USD=13250价位上全部平仓(每张合约的金额为1250万欧元),在不考虑手续费的情况下,该笔交易( )美元。A.盈利2000

B.亏损500

C.亏损2000

D.盈利500答案:C解析:平仓盈亏=∑[(卖出成交价-买入成交价)×交易单位×平仓手数]=(1.3210-1.3250)×12.50×4=-0.2(万美元)=-2000(美元),即亏损2000美元。@## -

第4题:

某套利者分别在6月1日和6月20日有如下卖出和买入玉米期货合约的操作:

则该套利者的净盈亏为()。(1手=10吨)A.盈利10000元

B.亏损10000元

C.盈利20000元

D.亏损20000元答案:A解析:根据题干,分析过程如下:

-

第5题:

假设套利者认为某期货交易所相同月份的铜期货和铝期货价差过大,于是卖出铜期货的同时买入铝期货进行套利交易,交易情况如下表所示,则该套利者的盈亏状况为()。

A.亏损5000元

A.亏损5000元

B.盈利5000元

C.亏损25000元

D.盈利25000元答案:D解析:该套利者在铜期货合约上的损益=(44830-44980)×50×5=-37500(元),在铝期货合约上的损益=(12430-12180)×50×5=62500(元)。所以,该套利者的总损益=62500-37500=25000(元)。 -

第6题:

7月30日,某套利者卖出10手堪萨斯交易所12月份小麦期货合约,同时买入10手芝加哥期货交易所12月份小麦期货合约,成交价格分别为1250美分/蒲式耳和1260美分/蒲式耳。9月10日,该投资者同时将两个交易所的小麦期货合约平仓,平仓价格分别为1240美分/蒲式耳、l255美分/蒲式耳。则该套利者( )。(1手=5000蒲式耳)A.盈利5000美元

B.亏损5000美元

C.盈利2500美元

D.盈利250000美元答案:C解析:堪萨斯交易所12月份小麦期货合约每手获利10美分/蒲式耳(1250-1240),芝加哥期货交易所12月份小麦期货合约每手亏损5美分/蒲式耳(1255-1260),净获利5美分/蒲式耳。则该套利者盈利=5x10x5000=250000(美分)=2500(美元)。 -

第7题:

10月20日,某投资者以97.300的价格买入10手12月份到期的欧洲美元期货合约,当期货价格变为97.800时全部平仓。该投资者的交易盈亏为( )。(不计手续费等交易费用)A、盈利1250美元/手

B、亏损1250美元/手

C、总盈利12500美元

D、总亏损12500美元答案:A,C解析:芝加哥商业交易所的3个月欧洲美元期货合约的最小变动价位为1/4个基点(1个基点是指数的1%,即0.01,代表的合约价值为10000000.01%3/12=25美元),题中投资者低买高买收益为50点/手(97.8-97.3=0.5),即总盈利255010=12500(美元),其中每手1250美元。 -

第8题:

某投机者以8.00美元/蒲式耳的执行价格卖出1份9月份小麦看涨期权,权利金为0.25美元/蒲式耳;同时以相同的执行价格买入1份12月份小麦看涨期权,权利金为0.50美元/蒲式耳。到8月份时,该投机者买入9月份小麦看涨期权,权利金为0.30美元/蒲式耳,卖出权利金为0.80美元/蒲式耳的12月份小麦看涨期权进行对冲了结。已知每手小麦合约为5000蒲式耳,则该投资者盈亏情况是( )美元。A.亏损250

B.盈利1500

C.亏损1250

D.盈利1250答案:D解析:对于9月份的看涨期权,卖出价为0.25,买入价为0.30,因此亏损0.30-0.25=0.05(美元/蒲式耳)。对于12月份的看涨期权,买入价是0.50,卖出价为0.80,因此盈0.80-0.50=0.30(美元/蒲式耳)。总计盈利0.30-0.05=0.25(美元/蒲式耳)。每手小麦合约是5000蒲式耳,因此,总盈利为:0.25*5000=1250(美元)。 -

第9题:

单选题10月20日,某投资者预期未来的市场利率水平将会下降,于是以97.300美元价格买入10手12月份到期的欧洲美元期货合约:当期货合约价格涨到97.800美元时,投资者以此价格平仓,若不计交易费用,投资者该笔交易的盈亏状况为( )。A盈利1250美元/手

B亏损1250美元/手

C盈利500美元/手

D亏损500美元/手

正确答案: B解析: -

第10题:

单选题假设当前6月和9月的英镑/美元外汇期货价格分别为1.5255和1.5365,交易者进行牛市套利,买进10手6月合约的同时卖出10手9月合约。一个月后,6月合约和9月合约的价格分别为1.5285和1.5375,每手英镑/美元外汇期货中一个变动的价值是12.5美元,那么交易的盈亏是( )。A亏损1250美元

B亏损2500美元

C盈利1250美元

D盈利2500美元

正确答案: A解析: -

第11题:

单选题10月20日,某投资者预期未来的市场利率水平将会下降,于是以97.300价格买入10手12月份到期的欧洲美元期货合约;当期货合约价格落到97.800时,投资者以此价格平仓,若不计交易费用,投资者该笔交易的盈亏状况为( )。[2015年3月真题]A盈利1250美元/手

B亏损1250美元/手

C盈利500美元/手

D亏损500美元/手

正确答案: D解析:

芝加哥商业交易所的3个月欧洲美元期货合约的最小变动价位为1/4个基点(1个基点是指数的1%,即0.01,代表的合约价值为1000000×0.O1%×3/12=25(美元),题中投资者低买高卖收益为50点/手(97.8-97.3=0.5),即盈利25×50=1250(美元/手)。 -

第12题:

多选题10月20日,某投资者以97.300的价格买入10手12月份到期的欧洲美元期货合约,当期货价格变为97.800时全部平仓。该投资者的交易盈亏为( )。(不计手续费等交易费用)A盈利1250美元/手

B亏损1250美元/手

C总盈利12500美元

D总亏损12500美元

正确答案: D,B解析: -

第13题:

在期货市场中进行卖出套期保值,如果基差走强,使保值者出现( )。A.净亏损

B.净盈利

C.盈亏平衡

D.视情况而定答案:B解析:进行卖出套期保值时,基差走强,期货市场和现货市场盈亏相抵后存在净盈利。 -

第14题:

10月20日,某投资者预期未来的市场利率水平会下降,于是以97.300价格买入10手12月份到期的欧洲美元期货合约,当期货合约价格涨到97.800时,投资者以此价格平仓。若不计交易费用,投资者该交易的盈亏状况为( )。A.盈利1250美元/手

B.亏损1250美元/手

C.总盈利12500美元

D.总亏损12500美元答案:A,C解析:芝加哥商业交易所的3个月欧洲美元期货合约的最小变动价位为1/4个基点(1个基点是指数的1%,即0.01,代表的合约价值为1000000×0.01%×3/12=25美元)。题中投资者低买高卖收益为50点/手(97.8-97.3=0.5),即总盈利25×50×10=12500(美元),其中每手1250美元。 -

第15题:

某套利者认为豆油市场近期供应充足、需求不足导致不同月份期货合约出现不合理价差,打算利用豆油期货进行熊市套利。交易情况如下表所示,则该套利者的盈亏状况为(?)。(交易单位:10吨/手) A.盈利500元

A.盈利500元

B.亏损500元

C.盈利5000元

D.亏损5000元答案:D解析:熊市套利即卖出较近月份的合约同时买入较远月份的合约进行套利。本题中,远期月份合约价格高于近期月份合约价格,属于正向市场熊市套利,价差扩大时可以实现盈利。建仓时价差=5920-5850=70(元/吨),平仓价差=5890-5830=60(元/吨),价差缩小,因此,有净亏损=(70-60)×50×10=5000(元)。 -

第16题:

某套利者分别在1月4日和2月4日做铝期货套利,操作记录如下表:

则该套利的盈亏是( )。A.盈利200元/吨

B.亏损200元/吨

C.盈利100元/吨

D.亏损100元/吨答案:C解析:分析过程如下表:

-

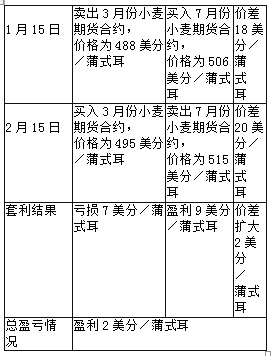

第17题:

某套利者在1月15日卖出3月份小麦期货合约,并买入7月份小麦期货合约,价格分别为488美分/蒲式耳和506美分/蒲式耳。假设到了2月15日,3月份和7月份合约价格变为495美分/蒲式耳和515美分/蒲式耳,则平仓后3月份合约、7月份合约及套利结果的盈亏情况分别是( )。A.盈利7美分/蒲式耳,盈利9美分/蒲式耳,盈利16美分/蒲式耳

B.盈利7美分/蒲式耳,亏损9美分/蒲式耳,亏损2美分/蒲式耳

C.亏损7美分/蒲式耳,盈利9美分/蒲式耳,盈利2美分/蒲式耳

D.亏损7美分/蒲式耳,亏损9美分/蒲式耳,亏损16美分/蒲式耳答案:C解析:

-

第18题:

7月10日,美国芝加哥期货交易所11月份小麦期货合约价格为750美分/蒲式耳,而11月玉米期货合约价格为635美分/蒲式耳,交易者认为两种商品合约间的价差小于正常年份,预期价差会变大,于是,套利者以上述价格买入10手11月份小麦合约,同时卖出10手11月份玉米合约,9月20日,该套利者同时将小麦和玉米期货合约平仓,价格分别为735美分/蒲式耳和610美分/蒲式耳。该套利交易的盈亏状况为( )。A. 盈利500000美元

B. 盈利5000美元

C. 亏损5000美元

D. 亏损500000美元答案:B解析:计算过程如表13所示。 -

第19题:

某套利者以950美元/盎司买入8月份黄金期货,同时以961美元/盎司卖出12月份黄金期货。假设经过一段时间之后,8月份价格变为957美元/盎司,12月份价格变为971美元/盎司,该套利者同时将两合约对冲平仓,则该套利者( )。A.亏损3美元/盎司

B.盈利3美元/盎司

C.亏损25美元/盎司

D.盈利25美元/盎司答案:A解析:8月份黄金期货合约:盈利=957一950=7(新/盎司);12月份黄金期货合约:亏损=971一961=10(新/盎司);综上,亏损3美元/盎司。 -

第20题:

假设当前日元兑美元期货的价格是0.010753(即0.010753美元=1日元),合约大小为1250万日元,一个交易者卖出了5张日元兑美元期货。10天后,期货的价格变为0.010796,交易者买入5张合约对冲平仓。那么交易者的交易结果为()。

- A、盈利2687.5美元

- B、亏损2687.5美元

- C、盈利2687.5日元

- D、亏损2687.5日元

正确答案:B -

第21题:

单选题假设当前6月和9月的英镑/美元外汇期货价格分别为1.5255和1.5365,交易者进行牛市套利,买进10手6月合约的同时卖出10手9月合约。1个月后,6月合约和9月合约的价格分别变为1.5285和1.5375。每手英镑/美元外汇期货中一个点变动的价值为12.5美元,那么交易者的盈亏情况为()。A亏损1250美元

B亏损2500美元

C盈利1250美元

D盈利2500美元

正确答案: D解析: (1.5285-1.5255)-(1.5375-1.5365)=0.0020=20点;20×10×12.5=2500(美元)。 -

第22题:

单选题7月份时,某投机者以8.00美元/蒲式耳的执行价格卖出1手9月份小麦看涨期权,权利金为0.25美元/蒲式耳;同时以相同的执行价格买入1手12月份小麦看涨期权,权利金为0.50美元/蒲式耳。到8月份时,该投机者买入9月份小麦看涨期权,权利金为0.30美元/蒲式耳,卖出权利金为0.80美元/蒲式耳的12月份小麦看涨期权。已知每手小麦合约为5000蒲式耳,则该投资者盈亏情况是( )美元。A亏损250

B盈利1500

C亏损1250

D盈利1250

正确答案: C解析: 9月份看涨期权平仓亏损(0.30-0.25)×5000=250(美元),12月份看涨期权平仓盈利(0.80-0.50)×5000=1500(美元),净盈利1500-250=1250(美元)。 -

第23题:

单选题假设当前日元兑美元期货的价格是0.010753(即0.010753美元=1日元),合约大小为1250万日元,一个交易者卖出了5张日元兑美元期货。10天后,期货的价格变为0.010796,交易者买入5张合约对冲平仓。那么交易者的交易结果为()。A盈利2687.5美元

B亏损2687.5美元

C盈利2687.5日元

D亏损2687.5日元

正确答案: B解析: 暂无解析