某客户每月收入6000元,根据理财规划的原则,他能承担的最大房屋月供额为()元。A:1500 B:1800 C:2500 D:3000

题目

B:1800

C:2500

D:3000

相似考题

更多“某客户每月收入6000元,根据理财规划的原则,他能承担的最大房屋月供额为()元。”相关问题

-

第1题:

为确保借款人能按时偿还房屋月供款项,客户需要达到的支付比率指标有______

A.房屋月供款占借款人税前月收入的比率,一般不应超过20%~25%。

B.房屋月供款占借款人税前月收入的比率,一般不应超过25%~30%。

C.房屋月供款占借款人税前月收入的比率,一般不应超过30%~35%。

D.房屋月供款占借款人税前月收入的比率,一般不应超过35%~40%。

正确答案:D

-

第2题:

理财规划师估算最佳的住房贷款指标有房屋月供款与税前月总收入的比率和房屋月供款与税后月总收入的比率,下面比率合理的是( )。

A.房屋月供款与税前月总收入的比率为23%

B.房屋月供款与税前月总收入的比率为26%

C.房屋月供款加上其他10个月以上贷款的月供款得到的总额占借款人税前月总收入的比率为32%

D.房屋月供款加上其他10个月以上贷款的月供款得到的总额占借款人税前月总收入的比率为39%

参考答案:B

解析:理财规划师应使用一些支付比率指标来估算最佳的住房贷款额度,其中最重要的两个指标是:①房屋月供款与税前月总收入的比率,该比率一般不应超过25%~30%;②所有贷款月供款与税前月总收入的比率,即房屋月供款加上其他10个月以上贷款的月供款得到的总额占借款人税前月总收入的比率,一般应控制在33%~38%之间。因此,题中只有B项合理。 -

第3题:

理财规划师在明确客户的住房目标后,应对客户的财务状况进行分析,在保证客户资产具有一定财务弹性的情况下,以()估算负担得起的房屋总价,以及每月能承担的费用。A:储蓄及缴息能力

B:储蓄与投资能力

C:投资与缴息能力

D:收入增长与投资能力答案:A解析: -

第4题:

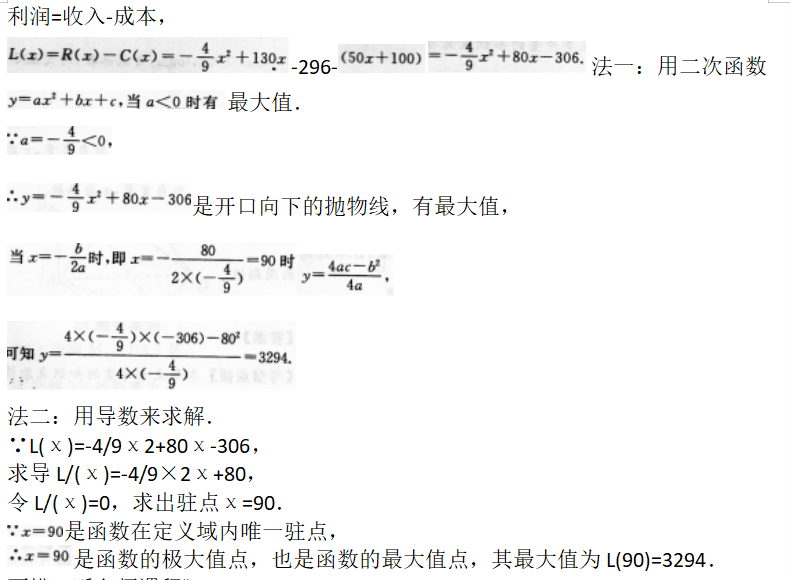

某工厂每月生产χ台游戏机的收入为 (百元),成本函数为

(百元),成本函数为

,当每月生产多少台时,获利润最大最大利润为多少答案:解析:

,当每月生产多少台时,获利润最大最大利润为多少答案:解析:

-

第5题:

刘先生作为普通公务员,他每月的支出为2000元。作为理财规划师,你应该建议他持有()流动资产比较合适。A:3000元

B:4000元

C:6000元

D:12000元答案:C解析:通常情况下,流动性资产的持有比例以家庭月支出的3-6倍为宜,本题备选答案仅有C和D项符合。结合题意,由于刘先生是公务员,收入相对稳定,排除D选项,即为月支出的3倍(2000元*3=6000元),故选C。 -

第6题:

共用题干

郭先生月收入20000元,因为生活比较节俭,月支出只有5000元。他计划5年内在北京购买一套住房。如果他现在有30万元的存款,年投资收益率为8%。购房时选择20年期限,年利率为6%。郭先生准备向银行申请贷款,向理财规划师咨询,其每月能够承担的月供最多不超过()元。

A:5000

B:6000

C:8000

D:15000答案:B解析:郭先生每月结余为20000-5000=150000先设置P/YR=12,然后输入N=60,I/YR=8,PMT=-15000,求得FV=1102152.84(元)。

先设置P/YR=1,然后输入N=5,I/YR=8,PV=-300000,求得FV=440798.42(元)。

一般用住房负担比衡量月供水平,住房负担比=每月月供/每月税后收入,不应超过30%,所以郭先生能承担的月供最多不应超过20000*30%=6000(元)。

先设置P/YR=12,然后输入N=240,I/YR=6,PMT=-6000,求得PV=837484.63(元)。

837484.63+1102152.84+440798.42=2380435.89(元)。 -

第7题:

共用题干

资料:周先生每月的工资3000元,虽然平时收入不高,但其每年年底可获得大约20万元的年终奖。周先生有半年内贷款买车的意愿,并有购买房屋的打算。根据资料回答下列问题。理财规划师应使用一些支付比率指标来估算周先生的最佳住房贷款额度,其中房屋月供款加上其他10个月以上贷款的月供款之和占周先生税前月总收入的比率一般应在()之间。

A:55%~60%

B:43%~52%

C:33%~38%

D:25%~30%答案:D解析: -

第8题:

根据下列题目已知条件,回答下列题目。王先生2005年1~12月在某运输公司工作。 如果王先生与运输公司之间是雇佣关系,他全年的收入为76800元。但每半年的收入不同,在前半年每月收入为综合上述几种情况,下列哪一项是王先生应该选择的税收筹划方法()。

- A、前半年6000元/月,后半年6800/元的工资收入

- B、每月6400元的工资收入

- C、每月6400元的兼职收入

- D、前半年6000元/月,后半年6800/元的兼职收入

正确答案:B -

第9题:

孙先生现在平均每月税前工资6000元,他准备贷款买房,那么他每月的房屋月供款为()元,比较合适。

- A、1800

- B、2100

- C、2500

- D、3000

正确答案:A -

第10题:

单选题根据下列题目已知条件,回答下列题目。王先生2005年1~12月在某运输公司工作。如果王先生与运输公司之间是雇佣关系,他全年的收入为76800元。但每半年的收入不同,在前半年每月收入为综合上述几种情况,下列哪一项是王先生应该选择的税收筹划方法()。A前半年6000元/月,后半年6800/元的工资收入

B每月6400元的工资收入

C每月6400元的兼职收入

D前半年6000元/月,后半年6800/元的兼职收入

正确答案: D解析: 暂无解析 -

第11题:

单选题在保险规划中,保险的五大原则是我们在做理财规划时的主要依据,理财规划师有必要掌握保险规划的原则,并在保险规划中能够依据原则设计保险方案。请根据对保险原则的认识解答以下试题:某投保人购买了1份1年期的房屋保险,半年后将房屋转卖给他人,之后房屋因火灾受损,此时投保人的保单还在有效期内,但保险公司根据保险的()原则仍不予赔付。A损失补偿

B近因

C可保利益

D最大诚信

正确答案: A解析: 暂无解析 -

第12题:

单选题孙先生现在平均每月税前工资6000元,他准备贷款买房,那么他每月的房屋月供款为()元,比较合适。A1800

B2100

C2500

D3000

正确答案: B解析: 暂无解析 -

第13题:

某客户每月收入6000元,根据理财规划的原则,他能承担的最大房屋月供额为( )元。

A.1500

B.1800

C.2500

D.3000

正确答案:B

-

第14题:

理财规划师应为客户进行住房消费规划时,应把握量力而行的原则,在估算最佳的住房贷款额度时,应注意使房屋月供款占借款人税前月总收入的比率不超过( )。

A.50%~60%

B.40%~50%

C.30%~40%

D.25%~30%

参考答案:D

解析:房屋月供款与税前月总收入的比率,是估算最佳住房贷款额度的重要指标,一般不应超过25%~30%。 -

第15题:

某理财规划师为客户王女士家庭制定理财规划方案,王女士今年37岁,年收入为200000元,她的丈夫孙先生今年32岁,年收入20000元。若根据其家庭形态确定核心理财策略,理财规划师认为该客户家庭适用()的理财策略。A:进攻型

B:攻守兼备型

C:防守型

D:无法确定答案:B解析:与青年家庭的进攻型类型不同,中年家庭属于攻守兼备型投资者范畴。理财规划师在制订方案时,应注意:①加大避险投资的力度,特别是要加大健康投资和子女教育投资的力度,兼顾自身的养老投资;②在充分满足家庭避险需求的基础上进行风险投资,以提高资金的收益率。 -

第16题:

理财规划师为客户做理财规划时,不仅仅是消费支出规划、投资规划,而是涉及客户一生的各个方面的规划,这反映了()的理财规划原则。A:家庭类型与理财策略相匹配

B:提早规划

C:整体规划

D:消费、投资与收入相匹配答案:C解析:整体规划原则既包含规划思想的整体性,也包含理财方案的整体性,理财规划师的主要职责是为客户提供全方位的专业理财服务。理财方案通常不会是一个单一性规划,而是包含各项规划的综合性规划。 -

第17题:

共用题干

王先生于2013年在北京购买了一套面积为85平方米的住房,容积率为5.9,每平方米价格为2万元,低于该区域平均价格。王先生家庭每月税后收入为2.5万元,经理财规划师建议,决定贷款购房。根据王先生家庭的收入水平,其贷款每月偿还的月供不能超过()元。

A:6250

B:7000

C:7250

D:7500答案:D解析:王先生购买的属于普通住房,且面积在90平方米以内,可以享受1%的优惠税率,85*2*1%=1.7(万元)。

领取房产证时,需要缴纳5元的印花税。

购房时需要考虑的费用除购房款外,还包括契税、印花税、评估费、律师费、保险费、抵押登记费等,但不包括个人所得税。

一般用住房负担比衡量月供水平,住房负担比=每月月供/每月税后收入,不应超过30%,所以王先生能承担的月供最多不应超过25000*30%=7500(元)。

先设置P/YR=12,然后输入N=240,I/YR=6,PMT=-7500,求得PV=1046855.79(元)。 -

第18题:

根据收集到的信息,理财规划师应当引导客户编制客户的月(年)度收入支出表,用表格的形式反映出客户的基本情况。下列关于收入支出表的说法,错误的是()。A:收入支出表可以反映出个人或家庭的每月收入状况

B:编制收入支出表需要符合的原则有真实可靠原则、实质重于形式原则和明晰性原则

C:通过收入支出表的编制,可以为理财规划师进行进一步的财务现状分析与理财目标设计提供基础资料

D:收入支出表可以反映个人或家庭每月的基本支出情况答案:B解析:B项,编制收入一支出表需要符合的原则主要有真实可靠原则、充分反映原则和明晰性原则等。 -

第19题:

某地城市低保标准为300元,某申请家庭人口为6人,家庭月总收入为950元,那么,该家庭每月能领取的低保金总额为多少元?

正确答案: 850元。(300*6-950=850) -

第20题:

小张刚刚工作一年,他请了一位理财规划师,为他量身定做理财规划,理财规划师建议他把大部分资金都投入股市和购买基金,这反映了()的理财规划原则。

- A、整体规划

- B、家庭类型与理财策略相匹配

- C、提早规划

- D、消费、投资与收入相匹配

正确答案:B -

第21题:

某客户来申购理财产品,他能购买的额度可以为()

- A、46000元

- B、55000元

- C、70000元

- D、100000

正确答案:C,D -

第22题:

单选题根据下列题目已知条件,回答下列题目。王先生2005年1~12月在某运输公司工作。 如果王先生与运输公司之间是雇佣关系,他全年的收入为76800元。但每半年的收入不同,在前半年每月收入为如果王先生只是在该运输公司兼职,全年收入为76800元,每月的收入均相同,为6400元,则适用的速算扣除数是()元。A0

B2000

C5000

D7000

正确答案: B解析: 暂无解析 -

第23题:

单选题理财规划师为客户做理财规划时,不仅仅是消费支出规划、投资规划,而是涉及客户一生的各个方面的规划,这反映了()的理财规划原则。A整体规划

B家庭类型与理财策略相匹配

C提早规划

D消费、投资与收入相匹配

正确答案: B解析: 暂无解析