李先生采用等额本息贷款的方式购买了一辆汽车,共向银行贷款20万,期限5年,年利率5%。以下选项正确的是( )。A.李先生每年应还款5万元 B.李先生每年应偿还借款4.62万元 C.李先生每年应偿还本金4万元 D.李先生第一年应偿还本金3.62万元 (E)李先生第一年偿还利息1万元

题目

B.李先生每年应偿还借款4.62万元

C.李先生每年应偿还本金4万元

D.李先生第一年应偿还本金3.62万元

(E)李先生第一年偿还利息1万元

相似考题

参考答案和解析

更多“李先生采用等额本息贷款的方式购买了一辆汽车,共向银行贷款20万,期限5年,年利率5%。以下选项正确的是( )。A.李先生每年应还款5万元 B.李先生每年应偿还借款4.62万元 C.李先生每年应偿还本金4万元 D.李先生第一年应偿还本金3.62万元 (E)李先生第一年偿还利息1万元”相关问题

-

第1题:

山东的李先生每月的丁资不是很高,但每年年底公司将会有一大笔分红和奖金,现在李先生准备贷款买车,李先生应选择( )。

A.等额本金还款

B.等额递增还款

C.等额本息还款

D.智慧型还款

参考答案:D

解析:智慧型还款每期的支出小于传统还款方式,而且最后一期的支付有多重选择,具有灵活便捷的特点,比如可以降低平时月供款,在较高年度分红或奖金时再还最后一期。因此,题中李先生比较适合采用智慧型还款法。 -

第2题:

刘先生每月收入1万元,贷款20万元用于购买住房,采用等额本金还款法,期限10年,年利率为5%,李先生首月还款的金额为( )元。

A.2600

B.2800

C.2500

D.2400

正确答案:C

等额本金还款法是指在贷款期内每月等额偿还贷款本金,贷款利息随本金逐月递减。每月还款额计算公式如下:每月还款额=贷款本金/还款期数+(贷款本金-已归还贷款本金累计额)×月利率,将题中数据代入上式得,李先生首月还款金额一200 000/120+(200 000-0)×5%/12=2 500元。故选C。

-

第3题:

某企业借贷资金8万元,偿还期为4年,年利率10%,按复利计算,有A、B、C、D四种还款方式,各还款方式中支付总金额最多的是( )。

A. 每年年末偿还2万元本金和所欠利息

B. 每年年末只偿还所欠利息,第4年年末一次还清本金

C. 在4年中每年年末等额偿还

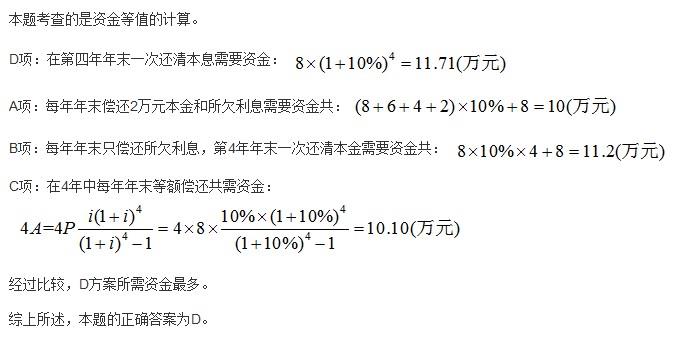

D. 在第4年末一次还清本息答案:D解析:

-

第4题:

某企业向银行借贷资金为8万元,偿还期为4年,年利率10%,按复利计算,下列还款方式中,支付总金额最多的是()A.每年年末偿还2万元本金和所欠利息

B.每年年末只偿还所欠利息,第4年年末一次还清本金

C.每年年末等额偿还

D.第4年年末一次还清本息答案:D解析:复利是指在计算某一计息周期的利息时,其先前周期上所累积的利息要计算利息,即“利生利”、“利滚利”的计息方式。由其表达式:It=i×Ft-1可知,i一定时,Ft-1越大计算得到的It越大,所以在第4年年末一次还清本息是支付总金额最多的还款方式。 -

第5题:

李先生因购买个人住房向甲银行借款100万元,年利率为5%,每年计息一次,期限为10年,自2017年1月1日起至2027年1月1日止。李先生选择等额本息还款方式偿还贷款本息,还款日在每年的1月1日。

2018年12月末,李先生收到单位发放的一次性年终奖9.8万元,正在考虑这笔奖金的两种使用方案:

(1)2019年1月2日提前偿还银行借款9.8万元。

(2)2019年1月2日购买乙公司债券并持有至到期。乙公司债券为10年期债券,每份债券面值1000元,票面利率为4%,每年付息两次,到期一次还本,每年1月1日和7月1日支付利息。乙债券还有8年到期,当前价格980元。

已知:(P/A,2%,16)=13.5777,(P/A,4%,8)=6.7327,(P/A,3%,16)=12.5611,(P/A,5%,8)=6.4632,(P/A,5%,10)=7.7217,(P/F,2%,16)=0.7284,(P/F,3%,16)=0.6232,(P/F,4%,8)=0.7307,(P/F,5%,8)=0.6768

要求:

(1)计算投资乙公司债券的有效年到期收益率,并说明李先生应选择提前偿还银行借款还是投资乙债券,为什么?

(2)计算当前每期还款额(单位:元,四舍五入取整数)。

(3)如果李先生选择提前偿还银行借款,计算提前还款后的每期还款额(单位:元,四舍五入取整数)。答案:解析:(1)假设半年到期收益率为k,则

980=1000×2%×(P/A,k,16)+1000×(P/F,k,16)

980=20×(P/A,k,16)+1000×(P/F,k,16)

当k=2%时:

20×(P/A,2%,16)+1000×(P/F,2%,16)=20×13.5777+1000×0.7284=999.95

当k=3%时:

20×(P/A,3%,16)+1000×(P/F,3%,16)=20×12.5611+1000×0.6232=874.42

(3%-k)/(3%-2%)=(874.42-980)/(874.48-999.95)

解得:k=2.16%(3分)

有效年到期收益率=(1+2.16%)2-1=4.37%(1分)

由于投资国债的有效年到期收益率小于借款的年利率,所以应该提前偿还借款。(1分)

(2)当前每期偿还额=1000000/(P/A,5%,10)=100/7.7217=12.9505(万元)=129505(元)(1分)

(3)提前还款额98000元在未来的平均每年摊销额=98000/(P/A,5%,8)=98000/6.4632=15163(元)(1分)

所以,提前还款后的每期还款额=129505-15163=114342(元)(1分)

或者:

2019年1月2日尚未偿还的借款现值=129505×(P/A,5%,8)=837017(元)

2019年1月2日提前偿还借款后尚未偿还的借款现值=837017-98000=739017(元)

所以,提前还款后的每期还款额=739017/(P/A,5%,8)=739017/6.4632=114342(元)

Answer: (5points)

(1)Assuming that the half-year yield is k,

980=1,000×2%×(P/A,k,16)+1,000×(P/F,k,16)

980=20×(P/A,k,16)+1,000×(P/F,k,16)

When k=2%

20×(P/A,2%,16)+1,000×(P/F,2%,16)=20×13.5777+1,000×0.7284=999.95

When k=3%

20×(P/A,3%,16)+1,000×(P/F,3%,16)=20×12.5611+1,000×0.6232=874.42

(3%-k)/(3%-2%)=(874.42-980)/(874.48-999.95)

k=2.16%

Effective annual yield to maturity=(1+2.16%)2-1=4.37%

Because the effective annual yield to maturity of investment bonds is less than the annual interest rate of borrowing, the borrowing should be repaid in advance.

(2)the current repayment per period =1,000,000/(P/A,5%,10)=100/7.7217=129,505

(3)The average annual amortization in the future of $98,000 repayment in advance

=98,000/(P/A,5%,8)=98,000/6.4632=15,163

So, the payment per period after the repayment in advance=129,505-15,163=114,342, or , the NPV of unrepaid on Jan 1, 2019=129,505×(P/A,5%,8)=837,017

the NPV of unrepaid on Jan 1, 2019 after the repayment in advance=837,017-98,000=739,017

so, the payment per period after the repayment in advance=739,017/(P/A,5%,8)=739,017/6.4632=114,342 -

第6题:

某投资项目期初贷款1500万元,贷款年利率为4%,要求在五年内每年年末等额偿还本金和利息,已知(A/P,4%,5)为0.225。那么每年年末应偿还( )万元。

A.300

B.312

C.337.5

D.350答案:C解析:每年应偿还的金额A=P×(A/P,4%,5)=1500×0.225=337.5(万元)。 -

第7题:

李先生每月收入1万元,贷款20万元用于购买住房,采用等额本金还款法,期限10年,年利率为5%,李先生首月还款的金额为( )元。A.2600

B.2800

C.2500

D.2400答案:C解析:等额本金还款法是指在贷款期内每月等额偿还贷款本金,贷款利息随本金逐月递减。每月还款额计算公式为:每月还款额=贷款本金/还款期数+(贷款本金-已归还贷款本金累计额)×月利率。将题中数据代入上式得,李先生首月还款金额:200000÷120+(200000-0)×5%÷12≈2500(元)。 -

第8题:

李先生每月收入1万元,贷款20万元用于购买住旁,采用等额本金还款法,期限10年,年利率为5%,李先生首月还款的金额为()元。

- A、2600

- B、2800

- C、2500

- D、2400

正确答案:C -

第9题:

企业向银行借款1000万元,期限为5年,年利率为9%,确定的还款方式为按年分期等额还本付息。那么可以计算出每年的还款金额约为257.09万元。下列关于分期等额还本付息方式的说法正确的有()。

- A、每年支付的利息逐年递减

- B、每年偿还的本金逐年递增

- C、第一年偿还的本金约为167.09万元

- D、最后一年偿还的本金为200万元

正确答案:A,B,C -

第10题:

李先生看中一套90万元的住房,准备采用个人住房组合贷款购房,李先生申请个人住房公积金贷款20万元,期限为15年,贷款利率为4.83%,个人商业性贷款30万元,期限为15年,贷款利率为7.38%,采用等额本息还款法。为了不让月供影响李先生的生活,李先生每月税前月收入应在()元左右合适。

- A、6000

- B、8000

- C、12500

- D、14500

正确答案:D -

第11题:

李先生通过住房抵押向银行贷款购买了1套价值100万元的住房,其中有30万元是李先生的自有资金,70万元的贷款。1年后李先生偿还贷款20万元。那么此时银行对住房的保险利益是多少元?()

- A、100万元

- B、50万元

- C、80万元

- D、70万元

正确答案:D -

第12题:

单选题某项目从银行借款1000万元,年利率为6%,期限10年,按年度还款,每年年末偿还本金100万元,并偿还相应未还本金的利息。该偿还债务方式为()A等额利息法

B等额本息法

C等额本金法

D偿债基金法

正确答案: A解析: 等额本金法的还款方式为每年偿还相等的本金和相应的利息。 -

第13题:

客户李先生年收入15万元,打算3年后购房。目前有生息资产10万元,打算用它和每年收入的20%筹集首付款,投资报酬率8%,按年复利。假定首付款比例最低为30%,贷款利率6%,贷款年限20年,按年等额本息还款。购房后李先生每年可用收入的40%偿还贷款。不考虑收入成长率,届时李先生可以负担的房价为( )(答案取最接近值)。

A.58.34万元

B.74.47万元

C.82.68万元

D.91.16万元

参考答案:B

解析:首付款部分:8i,3n,3CHSPMT,10CHSPV,FV=22.34万元房贷最高比例为70%,因此银行给李先生最高贷款额为:22.34/0.3-22.34=52.13万元根据李先生的偿还能力,银行可能给他的贷款额度为:6i,20n,6CHSPMT,0FV,PV=68.82万元>52.13万元因此李先生可购买的房屋总价为:22.34+52.13=74.47万元 -

第14题:

李先生向银行贷款30万元,期限为2年,年利率为4%,则按单利和复利计算,李先生在2年后应归还银行的金额分别是( )万元。A:32 34

B:32.4 32.45

C:30 32.45

D:32.4 34.8答案:B解析:PV=30,t=2,r=4%,单利终值=PV(1+tr)=30(1+24%)=32.4(万元),复利终值=PV(l+r)t=30(l+4%)2=32.448≈32.45(万元) -

第15题:

李先生向银行贷款30万元,期限为2年,年利率为4%,则按单利和复利计算,李先生在2年后应归还银行的金额分别是( )万元。A.32,34

B.32.4,32.45

C.30,32.45

D.32.4,34.8答案:B解析:PV=30,t=2,r=4%,单利终值=PV(1+tr)=30(1+24%)=32.4(万元)。复利终值=PV(1+r)^t=30(1+4%)^2=32.448≈32.45(万元) -

第16题:

李先生向银行贷款30万元,期限为2年,年利率为4%,则按单利和复利计算,李先生在2年后应归还银行的金额分别是( )万元。A.3234

B.32.432.45

C.3032.45

D.32.434.8答案:B解析:PV=30,t=2,r=4%,单利终值=PV(1+tr)=30(1+24%)=32.4(万元),复利终值=PV(l+r)t=30(l+4%)2=32.448≈32.45(万元) -

第17题:

李先生购买一处房产价值为100万元,首付金额为20万,其余向很行贷款。贷软年利率为12%(年度百分率),按月还款,贷款期限为20年。如果按照等额本金的方式还款,则李先生第一个月大约需要向银行偿还()。A.11333元

B.12333元

C.13333元

D.14333元答案:A解析:80/(12×20)+80×12%/12=1.1333万元=l1333元。 -

第18题:

李先生每月收入1万元,贷款20万元用于购买住房,采用等额本金还款法,期限10年,年利率为5%,李先生首月还款的金额为()A:2600元

B:2800元

C:2500元

D:2400元答案:C解析:等额本金还款法下每月还款额=贷款本金/还款期数+(贷款本金-已归还贷款本金累计额)*月利率,代入数据可得,首月还款额=200000/120+(200000-0)*5%/12=2500(元)。 -

第19题:

某项目从银行借款1000万元,年利率为6 %,期限10年,按年度还款,每年年末偿还本金100万元,并偿还相应未还本金的利息。该偿还债务方式为:A.等额利息法

B.等额本息法

C.等额本金法

D.偿债基金法答案:C解析:提示:等额本金法的还款方式为每年偿还相等的本金和相应的利息。 -

第20题:

某项目从银行借款1000万元,年利率为6%,期限10年,按年度还款,每年年末偿还本金100万元,并偿还相应未还本金的利息。该偿还债务方式为()

- A、等额利息法

- B、等额本息法

- C、等额本金法

- D、偿债基金法

正确答案:C -

第21题:

李先生看中一套90万元的住房,准备采用个人住房组合贷款购房,李先生申请个人住房公积金贷款20万元,期限为15年,贷款利率为4.83%,个人商业性贷款30万元,期限为15年,贷款利率为7.38%,采用等额本息还款法。15年后,李先生一共支付利息()元。

- A、278416

- B、289563

- C、302516

- D、356943

正确答案:A -

第22题:

李先生看中一套90万元的住房,准备采用个人住房组合贷款购房,李先生申请个人住房公积金贷款20万元,期限为15年,贷款利率为4.83%,个人商业性贷款30万元,期限为15年,贷款利率为7.38%,采用等额本息还款法。李先生商业贷款还款结束后,一共支付银行利息()元。

- A、150230

- B、156453

- C、196909

- D、230200

正确答案:C -

第23题:

单选题李先生通过住房抵押向银行贷款购买了1套价值100万元的住房,其中有30万元是李先生的自有资金,70万元的贷款。1年后李先生偿还贷款20万元。那么此时银行对住房的保险利益是多少元?()A100万元

B50万元

C80万元

D70万元

正确答案: C解析: 暂无解析