某大学周教授发表文章获得稿酬收入2000元,则其应缴纳的个人所得税为()元。A:468 B:328 C:168 D:138

题目

B:328

C:168

D:138

相似考题

更多“某大学周教授发表文章获得稿酬收入2000元,则其应缴纳的个人所得税为()元。”相关问题

-

第1题:

某大学教授,2012年11月取得工资、薪金收入12000元,在国内会计期刊上发表文章一篇,取得稿酬900元,为某企业作专题讲座一次,取得5000元。要求:根据上述资料回答下列问题:王某当月发表文章收入应纳个人所得税为()元。A.144

B.14

C.20

D.100.8

参考答案:B

-

第2题:

某大学周教授发表文章获得稿酬收入2000元,则其应缴纳的个人所得税为( )。

A.468元

B.328元

C.168元

D.138元

正确答案:C

-

第3题:

某甲发表文章获得稿酬2000元。按照现行税法,其应缴纳个人所得税( )元。

A.128

B.168

C.224

D.240

正确答案:B

-

第4题:

杨教授编著教材一本,1999年2月出版,获稿酬8000元。因市场需要,2000年1月再版该教材又获稿酬3000元,杨教授获得的两次稿酬收入实际应缴纳个人所得税( )。

A.1232元

B.1760元

C.1204元

D.1720元

正确答案:C

测试考生对稿酬所得应缴纳个人所得税的规定及其应纳税额的计算是否熟悉。按照税法规定,作品出版取得稿酬后,又再版同一作品取得稿酬的,应分别计算缴纳个人所得税。因此,杨教授取得的两次稿酬应分别计算应纳税额,然后相加为两收入共计应缴纳的个人所得税。故选项C正确。 -

第5题:

张女士为某大学教授,某月她对某企业财务人员进行培训获得报酬8000元,则其应缴纳的个人所得税为()元。A:1840

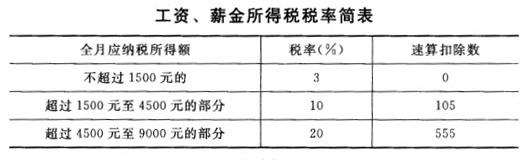

B:1600

C:1420

D:1280答案:D解析:个人兼职取得的收入应按照“劳务报酬所得”应税项目缴纳个人所得税。每次收入在4000元以上的,应纳税额=应纳税所得额*适用税率=每次收入额*(1-20%)*20%=8000*(1-20%)*20%=1280(元)。 -

第6题:

2009年3月,某大学教授出版自传丛书,获得稿酬收入80000元,后被某报刊连载,一次性获得收入3000元,请问,该教授需要缴纳()元个人所得税。A:8960

B:9268

C:308

D:672答案:B解析: -

第7题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是()。

A、稿酬所得应缴纳个人所得税2128元

B、讲课报酬应缴纳个人所得税780元

C、稿酬所得应缴纳个人所得税3040元

D、讲课报酬应缴纳个人所得税620元答案:A,D解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第8题:

梁教授某月获得稿酬8万元,则就其这笔稿费需要缴纳的个人所得税的数额为( )元。A、8960

B、4088

C、4875

D、4800答案:A解析:A

稿酬所得一次收入4 000元以上的,减除20%的费用,适用20%的比例税率,并按应纳税额减征30%。因此,梁教授这笔稿费需要缴纳的个人所得税的数额=80000×(1-20%)×20%×(1-30%)=8960(元)。 -

第9题:

某教授取得一次未扣除个人所得税的稿酬收入5000元,该作家应缴纳的个人所得税税额为()元。

- A、560

- B、588

- C、800

- D、840

正确答案:A -

第10题:

问答题某大学周教授2013年4月编写出版了教材一本,获得稿酬30000元。试计算他应纳的个人所得税税额。正确答案:解析: -

第11题:

单选题杨教授编著教材一本,2013年2月出版,获稿酬8000元。因市场需要,2014年1月再版该教材又获稿酬3000元,杨教授获得的两次稿酬收入实际应缴纳个人所得税为()元。A1232

B1760

C1204

D1720

正确答案: D解析: 按照税法规定,作品出版取得稿酬后,又再版同一作品取得稿酬的,应分别计算缴纳个人所得税。因此,杨教授取得的两次稿酬应分别计算应纳税额,第一次应纳税额=8000×(1-20%)×20%×(1-30%)=896(元),第二次应纳税额=(3000-800)×20%×(1-30%)=308(元),然后相加为共计应缴纳的个人所得税。 -

第12题:

问答题某大学教授2010年2月取得工资收入5000元;担任兼职律师取得收入80000元。 (1)计算工薪收入应缴纳的个人所得税; (2)担任律师取得收入应缴纳的个人所得税。正确答案: 工薪收入应缴纳的个人所得税税额=(5000-2000)×15%-125=325(元)

担任律师取得收入应缴纳的个人所得税税额=80000×(1-20%)×40%-7000=18600(元)解析: 暂无解析 -

第13题:

张女士为某大学教授,某月她对某企业财务人员进行培训获得报酬8000元则其应缴纳的个人所得税为( )。

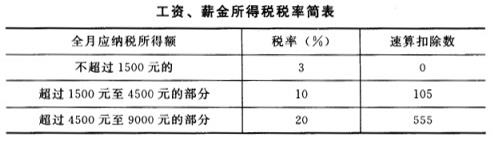

A.1840元

B.1600元

C.1420己

D.1280元

正确答案:D

-

第14题:

某大学教授2012年5月编写教材一本并出版发行,获得稿酬9600元;2012年因加印又获得稿酬5000元。该教授所得稿酬应缴纳个人所得税是()元。

A.1635.2

B.2744

C.2044

D.2195.2

参考答案:A

-

第15题:

某大学教授2005年5月编写教材一本并出版发行,获得稿酬14600元;2006年因加印又获得稿酬5000元。该教授所得稿酬应缴纳个人所得税是( )。

A. 1635.2元

B. 2195.2元

C. 2044元

D. 2744元

正确答案:B

-

第16题:

杨教授编著教材一本,2011年3月出版,获得稿酬8000元。2012年2月再版该教材又获得稿酬3000元,杨教授获得的两次稿酬收入实际应缴个人所得税1204元。()答案:对解析:依据《中华人民共和国个人所得税法》第三条,《中华人民共和国个人所得税法实施条例》第二十一条“稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十”。“稿酬所得,以每次出版、发表取得的收入为一次”。计算:8000*0.8*0.2*(1-0.3)+(3000-800)*0.2*(1-0.3)=896+308=1204元。 -

第17题:

某大学5位教师共同编写出版了一本教材,共取得稿酬收入21000元,其中主编一人获得主编费1000元,其余稿酬5人平分,则该5人共需缴纳的个人所得税为()元。A:2240

B:2352

C:2688

D:3360答案:B解析: -

第18题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。王教授取得的工资收入,以下说法中正确的是()。

A、应缴纳的个人所得税税额为535元

B、应缴纳的个人所得税税额为185元

C、应缴纳的个人所得税由本人于年末缴纳

D、应缴纳的个人所得税由本单位代扣代缴答案:B,D解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第19题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于稿酬和讲课报酬,以下说法中正确的是()。

A、劳务报酬所得,属于一次性收入的,以取得该项收入为一次

B、王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

C、王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

D、稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行交纳答案:A,B,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第20题:

齐老师出版一本书获得稿酬收入5000元,应缴纳个人所得税560元。

正确答案:正确 -

第21题:

某教授2017年8月因其编著的小说出版,获得稿酬8500元,2017年9月又在另外一个出版社出版取得稿酬3700元,该教授上述两笔稿酬共应缴纳的个人所得税为()元。

- A、952.00

- B、1288.O0

- C、1366.40

- D、1358.00

正确答案:D -

第22题:

单选题某大学教授2012年4月编写一本教材并出版,获得稿酬5000元。2013年3月因追加印数取得稿酬300元,同日因给报社投稿获得稿酬700元。该教授应纳个人所得税( )元。A560

B593.6

C672

D960

正确答案: A解析:

因追加印数而追加的稿酬应和原版稿一酬合并为一次扣除费用计算纳税;报社稿酬作为单独作为一次收入,但其达不到纳税标准,因此不纳税。教授应纳个人所得税=(5000+300)×(1-20%)×20%×(1-30%)=593.6(元)。 -

第23题:

单选题粱教授某月获得稿酬8万元,则就其这笔稿费需要缴纳的个人所得税的数额为( )元。A8960

B4088

C4875

D4800

正确答案: D解析: