假设X、Y两个资产组合有相同的平均收益率和相同的收益率标准差,如果资产组合X的β系数比资产组合Y高,那么根据夏普指数,下列说法正确的是()。A:资产组合X的业绩较好 B:资产组合Y的业绩较好 C:资产组合X和资产组合Y的业绩一样好 D:资产组合X和资产组合Y的业绩无法比较

题目

B:资产组合Y的业绩较好

C:资产组合X和资产组合Y的业绩一样好

D:资产组合X和资产组合Y的业绩无法比较

相似考题

更多“假设X、Y两个资产组合有相同的平均收益率和相同的收益率标准差,如果资产组合X的β系数比资产组合Y高,那么根据夏普指数,下列说法正确的是()。”相关问题

-

第1题:

下列关于资产组合的叙述,正确的是( )。

A.资产组合的收益率等于各单项资产收益率的加权平均数

B.资产组合的β系数等于各单项资产β系数的加权平均数

C.资产组合收益率的方差等于各单项资产收益率方差的加权平均数

D.当两项资产的相关系数等于1时,由这两项资产构成的资产组合的标准差等于各单项资产标准差的加权平均数

正确答案:ABD

根据两项资产组合收益率方差的计算表达式σp2=W12σ12+W22σ22+2W1W2ρ1,2σ1σ2可知,选项C不正确。 -

第2题:

股票市场上由三个股票X、Y、Z;它们有相同的期望收益率和标准差;股票X和股票Y的相关系数是0.9,股票Y和股票Z的相关系数是-0.4,股票X和股票Z的相关系数是0.1。则以下的资产组合中最优的是( )。

A.平均投资于X和Y

B.平均投资于Y和Z

C.平均投资于X和Z

D.全部投资于Z

正确答案:C

-

第3题:

假设某资产组合的β系数为1.5,α系数为3%,期望收益率为18%。如果无风险收益率为6%,那么根据詹森指数,市场组合的期望收益率为( )

A.12%

B.14%

C.15%

D.16%

参考答案:A

解析:3%=18%-[6%+1.5×(rM-6%)]rM=12% -

第4题:

假设某资产组合的β系数为1.5,詹森指数为3%,组合的实际平均收益率为18%。如果无风险收益率为6%,那么根据詹森指数,市场组合的期望收益率为()。A:12%

B:14%

C:15%

D:16%答案:A解析:根据詹森指数公式:JP=rP-{rF、+[E(rM)-rF]βP},代入数据得:3%=18%-{6%+1.5*[E(rM)-6%]},解得E(rM)=12%。 -

第5题:

关于单项资产的β系数,下列说法正确的有()A.表示单项资产收益率的变动受市场平均收益率变动的影响程度

B.其大小取决于该项资产收益率和市场资产组合收益率的相关系数。该项资产收益率的标准差和市场组合收益率的标准差大小

C.当β<1时,说明其所含的系统风险小于市场组合的风险

D.当β=1时,说明如果市场平均收益率增加1%,那么该资产的收益率也相应地增加1%

E.β系数为正数答案:A,B,C,D解析:单项資产的β系数,是指可以反映单项资产收益率与市场平均收益率之间变动关系的一个量化指标,它表示单项资产收攻益率的变动受市场平均收益率变动的影响程度,所以选项A的说法正确;由单项資产的β系数关系公式即β=pi.m*σi/σm可知,选项B的说法正确;如果β为负数,则β值越小,表明系统风险越大,负号只是表示与市场组合收益率变化方向相反。所以,选项C的说法正确;当β=1时,说明该资产的收益率与市场平均收益率呈同方向。同比例的变化,即如果市场平均收益率增加(或减少1%),那么该资产的收益率也相应增加(或减少)1%,所以,选项D的说法正确;绝大多数资产的阝系数是大于零的,也就是说,它们收益率的变化方向与市场平均收益率的变化方向是一致的,只是变化幅度不同而导致β系数的不同。极个别的资产的β系数是负数,表明这类资产与市场平均收益的变化方向相反,所以选项E错误。 -

第6题:

β系数和标准差都是用来衡量风险的指标,下列关于β系数和标准差的表述中,正确的有()。A.在组合内各资产收益率彼此不完全正相关的条件下,投资组合的标准差通常小于组合内各资产标准差的加权平均值,而投资组合的β系数等于组合内各资产β系数的加权平均值

B.单项资产的β系数不可能为负值

C.市场组合的β系数恒等于1

D.依据资本资产定价模型,某资产的必要收益率取决于β系数衡量的风险,而不是标准差衡量的风险答案:A,C,D解析:只要组合内两两资产之间不是完全正相关,则投资组合的标准差通常小于组合内各资产标准差的加权平均值,而投资组合的β系数等于组合内各资产β系数的加权平均值,选项A的表述正确;β系数可以为负值,表明该资产的收益率与市场平均收益率的变化方向相反,选项B的表述错误;用β系数对系统风险进行量化时,以市场组合的系统风险为基准,认为市场组合的β系数等于1,选项C的表述正确;β系数是衡量系统风险的指标,标准差是衡量整体风险的指标,依据资本资产定价模型,一项资产的期望报酬率取决于该资产的系统风险大小,选项D的表述正确。 -

第7题:

假设价值1000元资产组合中有三个资产,其中资产X的价值是300元,期望收益率是9%,资产Y的价值是400元,期望收益率是12%,资产Z的价值是300元,期望收益率是15%,则该资产组合的期望收益率是()

- A、10%

- B、11%

- C、12%

- D、13%

正确答案:C -

第8题:

以下关于资产组合收益率说法正确的是()。

- A、资产组合收益率是组合中各资产收益率的代数和

- B、资产组合收益率是组合中各资产收益率的加权平均数

- C、资产组合收益率是组合中各资产收益率的算术平均数

- D、资产组合收益率比组合中任何一个资产的收益率都大

正确答案:B -

第9题:

假设X、Y两个资产组合有相同的平均收益率和相同的收益率标准差,如果资产组合X的β系数比资产组合Y高,那么根据夏普比率,下列说法正确的是()

- A、资产组合X的业绩较好

- B、资产组合Y的业绩较好

- C、资产组合X和资产组合Y的业绩一样好

- D、资产组合X和资产组合Y的业绩无法比较

正确答案:C -

第10题:

单选题假设X、Y两个资产组合有相同的平均收益率和相同的收益率标准差,如果资产组合X的β系数比资产组合Y高,那么根据夏普比率,下列说法正确的是()A资产组合X的业绩较好

B资产组合Y的业绩较好

C资产组合X和资产组合Y的业绩一样好

D资产组合X和资产组合Y的业绩无法比较

正确答案: B解析: 暂无解析 -

第11题:

多选题下列关于资产组合的预期收益率的说法,正确的有()。A组合收益率的影响因素为投资比重和个别资产收益率

B资产组合的预期收益率就是组成资产组合的各种资产的预期收益率的加权平均数

C不论投资组合中两项资产之间的相关系数如何,只要投资比例不变,各项资产的期望收益率不变,则该投资组合的期望收益率就不变

D即使投资比例不变,各项资产的期望收益率不变,但如果组合中各项资产之间的相关系数发生改变,投资组合的期望收益率就有可能改变

正确答案: A,D解析: 暂无解析 -

第12题:

多选题关于单项资产的β系数,下列说法中正确的有()。A表示单项资产收益率的变动受市场平均收益率变动的影响程度

B取决于该项资产收益率和市场资产组合收益率的相关系数、该项资产收益率的标准差和市场组合收益率的标准差

C当β<1时,说明其所含的系统风险小于市场组合的风险

D当β=1时,说明如果市场平均收益率增加1%,那么该资产的收益率也相应的增加1%

正确答案: A,B,C,D解析: 单项资产的β系数是指可以反映单项资产收益率与市场平均收益率之间变动关系的-个量化指标,它表示单项资产收益率的变动受市场平均收益率变动的影响程度,换句话说,就是相对于市场组合的平均风险而言,单项资产所含的系统风险的大小。所以,选项A的说法正确。

单项资产的β系数=该项资产收益率与市场组合收益率的协方差/市场组合收益率的方差=该资产收益率与市场组合收益率的相关系数×该项资产收益率的标准差/市场组合收益率的标准差。所以,选项B的说法正确。

当β<1时,说明该资产收益率的变动幅度小于市场组合收益率的变动幅度,因此其所含的系统风险小于市场组合的风险。所以,选项C的说法正确。

当β=1时,说明该资产的收益率与市场平均收益率呈同方向、同比例的变化,即如果市场平均收益率增加(或减少)1%,那么该资产的收益率也相应的增加(或减少)1%,也就是说,该资产所含的系统风险与市场组合的风险-致。所以,选项D的说法正确。 -

第13题:

已知甲股票的β系数为1.2,证券市场线的斜率为8%,证券市场线的截距为2.4%,资本资产定价模型成立,乙股票收益率与市场组合收益率的协方差为6.3%,市场组合收益率的标准差为30%。

要求:

(1)根据题中条件确定市场风险溢酬;

(2)计算无风险收益率以及甲股票的风险收益率和必要收益率;

(3)计算甲股票的预期收益率;

(4)计算市场平均收益率;

(5)计算乙股票的β系数;

(6)如果资产组合中甲的投资比例为0.4,乙的投资比例为0.6,计算资产组合的β系数以及资产组合的必要收益率;

(7)在第6问中,假设资产组合收益率与市场组合收益率的相关系数为0.8,计算资产组合收益率的标准差;

(8)如果甲股票收益率标准差为18%,乙股票收益率的标准差为10%,资产组合中甲的投资比例为0.3,乙的投资比例为0.7,资产组合收益率的标准差为8.5%,计算甲乙股票收益率的协方差;

(9)根据第8问计算甲乙股票收益率的相关系数;

(10)根据第2问、第3问和第8问,计算甲股票的风险价值系数。

正确答案:(1)证券市场线的斜率=市场风险溢酬

由此可知:市场风险溢酬=8%

(2)证券市场线的截距=无风险收益率

由此可知,无风险收益率=2.4%

甲股票的风险收益率=甲股票的β系数×市场风险溢酬=1.2×8%=9.6%

甲股票的必要收益率=无风险收益率+甲股票的风险收益率=2.4%+9.6%=12%

(3)由于资本资产定价模型成立,所以,甲股票的预期收益率=必要收益率=12%

(4)市场平均收益率=市场组合收益率=无风险收益率+市场风险溢酬=2.4%+8%=10.4%

(5)市场组合收益率的方差=30%×30%=9%

乙股票的β系数=乙股票收益率与市场组合收益率的协方差/市场组合收益率的方差=6.3%/9%=0.7

(6)资产组合的β系数=0.4×1.2+0.6×0.7=0.9

资产组合的必要收益率=2.4%+0.9×8%=9.6%

或:资产组合的必要收益率=0.4×甲股票的必要收益率+0.6 ×乙股票的必要收益率=0.4 × 12%+0.6 ×(2.4%+0.7×8%)=9.6%

(7)资产组合的β系数=资产组合收益率与市场组合收益率的相关系数×资产组合收益率的标准差/市场组合收益率的标准差

即:0.9=0.8×资产组合收益率的标准差/30%

解得:资产组合收益率的标准差=33.75%

(8)资产组合收益率的方差

=0.3×0.3×18%×18%+2×0.3 ×0.7×甲乙股票收益率的协方差+0.7×0.7 × 10%×10%

即:8.5%×8.5%=0.3 × 0.3×18%× 18%+2×0.3×0.7×甲乙股票收益率的协方差+0.7×0.7×10%×10%

0.7225%=0.2916%+0.42 ×甲乙股票收益率的协方差+0.49%

解得:甲乙股票收益率的协方差=-0.14%

(9)甲乙股票收益率的协方差=甲乙股票收益率的相关系数×甲的收益率标准差×乙的收益率标准差=甲乙股票收益率的相关系数×18%×10%=-0.14%

解得:甲乙股票收益率的相关系数=-0.08

(10)甲股票的风险价值系数=甲股票的风险收益率/甲股票收益率的标准离差率=9.6%/甲股票收益率的标准离差率甲股票收益率的标准离差率=甲股票收益的标准差/甲股票的预期收益率=18%/12%=1.5

所以,甲股票的风险价值系数=9.6%/1.5=6.4% -

第14题:

假设a,b两个资产组合有相同的平均收益率和相同的收益率标准差,如果资产组合a的β系数比资产组合b高,那么根据夏普指数,下列说法正确的是( )

A.资产组合a的业绩较好

B.资产组合a和资产组合b的业绩一样好

C.资产组合b的业绩较好

D.资产组合a和资产组合b的业绩无法比较

参考答案:B

-

第15题:

假设某资产组合的β系数为1.5,α系数为3%,期望收益率为18%。如果无风险收益率为6%,那么根据詹森指数,市场组合的期望收益率为()。A:12%

B:14%

C:15%

D:16%答案:A解析:根据詹森指标公式:αP=RP-[rf+βP(RM-rf)],代入数据得:3%=18%-[6%+1.5*(RM-6%)],解得:RM=12%。 -

第16题:

证券X的期望收益率为12%,标准差为20%;证券Y的期望收益率为15%,标准差为27%。如果这两个证券在组合的比重相同,则组合的期望收益率为( )。A、12.00%

B、13.50%

C、15.50%

D、27.00%答案:B解析:组合的期望收益率=0.512%+0.515%=13.5%。例如,某投资者将其资金分别投向A,B,C三只股票,其占总资金的百分比分别为40%、40%、20%;股票A的期望收益率为rA=14%,股票B的期望收益率为rB=20%,股票C的期望收益率为rC=8%;则该投资者持有的股票组合期望收益率r=0.4rA+0.4rB+0.2rC=15.2%。 -

第17题:

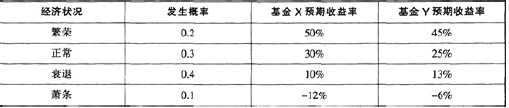

X与Y两个基金在不同经济状况下的预期收益率水平如下表所示:下列叙述正确的是( )。 A 、 两个基金有相同的预期收益率

A 、 两个基金有相同的预期收益率

B 、 基金X的预期收益率小于基金Y的预期收益率

C 、 基金X的预期收益率大于基金Y的预期收益率

D 、 投资者等额分配资金于基金X和Y.则资产组合的预期收益率高于基金Y的预期收益率

E 、 投资者等额分配资金于基金X和Y.则资产组合的预期收益率高于基金X的预期收益率答案:C,D解析:基金×的预期收益率=50%×0.2+30%×0.3+10%×0.4-12%×0.1=21.8%,基金Y的预期收益率=45%×0.2+25%×0.3+13%×0.4-

6%×0.1=21.1%.所以基金X的预期收益率大于基金Y的预期收益率.投资者等额分配资金于基金X和Y.则资产组合的预期收益率高于基金Y的预期

收益率。 -

第18题:

假设未来经济可能有四种状态,每种状态发生的概率是相同的,理财产品X在四种状态下的收益率分别是14%,20%,35%,29%;对应地,理财产品Y在四种状态下的收益率分别是9%,16%,40%,28%。价值10000元的资产组合中有资产X价值4000元,资产Y价值6000元。则该资产组合的期望收益率是()

- A、22.65%

- B、23.75%

- C、24.85%

- D、25.95%

正确答案:B -

第19题:

以下对于资产组合收益率的说法正确的是()。

- A、资产组合收益率是组合中各资产收益率的加权平均和

- B、资产组合收益率应该高于组合中任何一个资产的收益率

- C、资产组合收益率不可能高于组合中任何一个资产的攠?益率

- D、资产组合收益率有上限也有下限

正确答案:A,D -

第20题:

关于β系数,下列说法中正确的是()。

- A、资产组合的β系数是所有单项资产β系数之和

- B、某项资产的β系数=该项资产的风险收益率/市场组合的风险收益率

- C、某项资产的β系数=该项资产收益率与市场组合收益率的协方差/市场组合收益率的标准差

- D、当β系数为0时,表明该资产没有风险

正确答案:B -

第21题:

多选题关于单项资产的β系数,下列说法正确的有( )。A表示单项资产收益率的变动受市场平均收益率变动的影响程度

B其大小取决于该项资产收益率和市场资产组合收益率的相关系数、该项资产收益率的标准离差和市场组合收益率的标准离差大小

C当β<1时,说明其所含的系统风险小于市场组合的风险

D当β=1时,说明如果市场平均收益率增加1%,那么该资产的收益率也相应地增加1%

正确答案: B,D解析:

A项,单项资产的β系数,是指可以反映单项资产收益率与市场平均收益率之间变动关系的一个量化指标,它表示单项资产收益率的变动受市场平均收益率变动的影响程度;B项,单项资产的β系数计算公式为β=相关系数×(该资产标准离差/市场组合标准离差);C项,当β<1时,说明该资产风险收益率小于市场组合风险收益率,因此其系统风险小于市场组合的风险;D项,当β=1时,说明该资产的收益率与市场平均收益率呈同方向、同比例的变化,即如果市场平均收益率增加(或减少)1%,那么该资产的收益率也相应增加(或减少)1%。 -

第22题:

多选题以下对于资产组合收益率的说法正确的是()。A资产组合收益率是组合中各资产收益率的加权平均和

B资产组合收益率应该高于组合中任何一个资产的收益率

C资产组合收益率不可能高于组合中任何一个资产的攠?益率

D资产组合收益率有上限也有下限

正确答案: A,D解析: 暂无解析 -

第23题:

判断题假设X、Y两个资产组合有相同的平均收益率和相同的收益率标准差,如果资产组合X的β系数比资产组合Y高,那么根据夏普比率,资产组合X和资产组合Y的业绩一样好。( )A对

B错

正确答案: 对解析: