对贝塔系数的理解,下列论述不正确的是()。A:如果以各种金融资产的市场价值占市场组合总的市场价值的比重为权数,所有金融资产的贝塔系数的平均值等于1 B:市场组合的贝塔系数等于1 C:贝塔系数等于金融资产收益与市场组合收益之间的协方差除以市场组合收益的方差 D:贝塔系数是指金融资产收益与其平均收益的离差平方和的平均数

题目

B:市场组合的贝塔系数等于1

C:贝塔系数等于金融资产收益与市场组合收益之间的协方差除以市场组合收益的方差

D:贝塔系数是指金融资产收益与其平均收益的离差平方和的平均数

相似考题

更多“对贝塔系数的理解,下列论述不正确的是()。”相关问题

-

第1题:

以下关于贝塔系数的说法中,不正确的有( )。

A.当贝塔系数大于1时,投资组合的系统风险低于市场风险

B.当贝塔系数大于1时,投资组合的系统风险高于市场风险

C.当贝塔系数小于1时,投资组合的系统风险低于市场风险

D.当贝塔系数小于1时,投资组合的系统风险高于市场风险

正确答案:BC

-

第2题:

对于贝塔系数的理解错误的有()。A:贝塔系数用于衡量股票所面临的总体风险

B:贝塔系数的计算结果表明个股风险相对于大盘风险的大小。情况

C:在牛市中,应该选择贝塔系数较小的股票

D:若某个股的贝塔系数大于1,表明其风险大于市场平均风险

E:个股i的贝塔系数=COV(i,M)/D(M)答案:A,C解析:衡量总体风险的指标是方差,贝塔系数衡量的是系统性风险;在牛市中,由于股票会上涨,此时购买贝塔系数较大的股票,可以使市场收益率被成倍地放大,从而带来高额的收益。 -

第3题:

下列关于贝塔系数的表述中,正确的是()。A.股票与整个股票市场的相关系数越大,贝塔系数越大

B.股票价格自身的标准差越大,贝塔系数越大

C.整个股票市场的标准差越大,贝塔系数越大

D.无风险利率越大,贝塔系数越大

E.某资产的贝塔系数大于零,说明该资产风险大于市场平均风险答案:A,B解析:

-

第4题:

下列关于贝塔系数的说法中,正确的是( )。A、贝塔系数是特定资产(或资产组合)的系统性风险度量

B、贝塔系数绝对值越大,显示其收益变化幅度相对于大盘的变化幅度越大

C、贝塔系数如果为负值,则显示其变化的方向与大盘的变化方向相反

D、资产组合净值的波动大于全体市场的波动幅度,表明贝塔系数大于1

E、贝塔系数越大的证券,通常是投机性越强的证券答案:A,B,C,D,E解析:A,B,C,D,E

贝塔系数是特定资产(或资产组合)的系统性风险度量。贝塔系数绝对值越大,显示其收益变化幅度相对于大盘的变化幅度越大;绝对值越小,显示其变化幅度相对于大盘越小。如果是负值,则显示其变化的方向与大盘的变化方向相反;大盘涨的时候它跌,大盘跌的时候它涨。全体市场本身的贝塔系数为1,若资产组合净值的波动大于全体市场的波动幅度,则贝塔系数大于1。反之,若资产组合净值的波动小于全体市场的波动幅度,则贝塔系数就小于1。贝塔系数越大的证券,通常是投机性越强的证券。 -

第5题:

下列关于证券系数B的说法中,正确的有( )。Ⅰ.贝塔系数(β)是评估证券或投资组合系统性风险的指标

Ⅱ.贝塔系数(β)反映的是投资对象对市场变化的敏感度

Ⅲ.贝塔系数(β)是一个统计指标,采用回归方法计算Ⅳ.贝塔系数等于0时,该投资组合的价格变动幅度与市场一致

A.Ⅰ、Ⅱ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ答案:D解析:贝塔系数大于0时,该投资组合的价格变动方向与市场一致;贝塔系数小于0时,该投资组合的价格变动方向与市场相反。贝塔系数等于1时,该投资组合的价格变动幅度与市场一致。 -

第6题:

下列关于CAPM中的贝塔系数说法错误的是()。

- A、贝塔系数度量的是系统性风险

- B、贝塔系数取决于证券或证券组合与市场组合相关性的大小

- C、贝塔系数越高的证券对市场组合变动就越敏感

- D、贝塔系数与证券的方差成正比

正确答案:D -

第7题:

以下关于贝塔系数的说法不正确的是()。

- A、贝塔系数是评估投资组合系统性风险的指标

- B、贝塔系数是使用历史数据计算的

- C、贝塔系数大于0时,该投资组合的价格变动方向与市场相反

- D、贝塔系数等于1时,该投资组合的价格变动幅度与市场相同

正确答案:C -

第8题:

关于股票基金的贝塔系数,以下说法不正确的是()。

- A、可以用贝塔系数大小衡量股票基金面临市场风险的大小

- B、贝塔系数为l时,股票指数上涨1%,基金净值增长率上涨1%

- C、贝塔系数大于1,该基金是一只活跃或激进型基金

- D、贝塔系数大于1,该基金是一只稳定或防御型基金

正确答案:D -

第9题:

单选题关于贝塔系数的说法不正确的是( )。A贝塔系数(β)是评估证券或投资组合系统性风险的指标,反映的是投资对象对市场变化的敏感度

B贝塔系数大于0时,该投资组合的价格变动方向与市场一致

C贝塔系数小于0时,该投资组合的价格变动方向与市场相同

D贝塔系数等于1时,该投资组合的价格变动幅度与市场一致

正确答案: B解析: 暂无解析 -

第10题:

单选题以下关于贝塔系数的说法不正确的是()。A贝塔系数是评估投资组合系统性风险的指标

B贝塔系数是使用历史数据计算的

C贝塔系数大于0时,该投资组合的价格变动方向与市场相反

D贝塔系数等于1时,该投资组合的价格变动幅度与市场相同

正确答案: A解析: 贝塔系数大于0时,该投资组合的价格变动方向与市场相同。 -

第11题:

多选题下列说法中正确的有()。A贝塔系数是测度系统风险

B贝塔系数是测度总风险

C贝塔系数只反映市场风险

D方差反映风险程度

E标准离差反映风险程度

正确答案: D,E解析: 贝塔系数是测度系统风险,贝塔系数是不能测度系非统风险。 -

第12题:

单选题贝塔系数的经济学含义包括( )。Ⅰ.贝塔系数为1的证券组合,其均衡收益率水平与市场组合相同Ⅱ.贝塔系数反映了证券价格被误定的程度Ⅲ.贝塔系数是衡量系统风险的指标Ⅳ.贝塔系数反映证券收益率对市场收益率组合变动的敏感性AⅠ、Ⅱ

BⅢ、Ⅳ

CⅠ、Ⅱ、Ⅲ

DⅠ、Ⅲ、Ⅳ

正确答案: D解析:

β系数为直线斜率,反映了证券或组合的收益水平对市场平均收益水平变化的敏感性。β系数值绝对值越大,表明证券或组合对市场指数的敏感性越强。β系数是衡量证券承担系统风险水平的指数。 -

第13题:

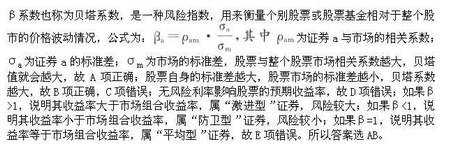

对贝塔系数的理解,下列论述不正确的是A如果以各种金融资产的市场价值占市场组合总的市场价值的比重为权数,所有金融资产的贝塔系数的平均值等于1

B市场组合的贝塔系数等于1

C贝塔系数等于金融资产收益与市场组合收益之间的协方差除以市场组合收益的方差

D贝塔系数是指金融资产收益与其平均收益的离差平方和的平方数

选 D

解析:远期利率协议的卖方是名义贷款人,该协议规定名义的贷款者和名义的借款者就一定的名义金额、利率和执行期等要素,达成一笔资金交易,通过固定将来实际交付的利率而避免利率变动风险,其卖方订立远期利率协议的一个主要目的是为了规避利率下降的风险,固定负债成本。 -

第14题:

贝塔系数的经济学含义包括( )。

Ⅰ贝塔系数为1的证券组合,其均衡收益率水平与市场组合相同

Ⅱ贝塔系数反映了证券价格被误定的程度

Ⅲ贝塔系数是衡量系统风险的指标

Ⅳ贝塔系数反映证券收益率对市场收益率组合变动的敏感性A、Ⅰ、Ⅱ

B、Ⅲ、Ⅳ

C、Ⅰ、Ⅱ、Ⅲ

D、Ⅰ、Ⅲ、Ⅳ答案:D解析:β系数为直线斜率,反映了证券或组合的收益水平对市场平均收益水平变化的敏感性。β系数值绝对值越大,表明证券或组合对市场指数的敏感性越强。卢系数是衡量证券承担系统风险水平的指数。@## -

第15题:

下列对贝塔系数(β)的使用表达正确的是( )。A.贝塔系数小于0时,该投资组合的价格变动方向与市场一致

B.贝塔系数大于0时,该投资组合的价格变动方向与市场相反

C.贝塔系数大于1时,该投资组合的价格变动幅度与市场一致

D.贝塔系数小于1(大于0)时,该投资组合的价格变动幅度比市场小答案:D解析:贝塔系数大于0时,该投资组台的价格变动方向与市场一致;贝塔系数小于0时,该投资组台的价格变动方向与市场相反。贝塔系数等于1时,该投资组台的价格变动幅度与市场一致。贝塔系数大于1时J该投资组台的价格变动幅度比市场更大。贝塔系数小于1(大于0)时,该投资组台的价格变动幅度比市场小。故选D。 -

第16题:

贝塔系数的经济学含义包括()。

Ⅰ.贝塔系数为1的证券组合,其均衡收益率水平与市场组合相同

Ⅱ.贝塔系数反映了证券价格被误定的程度

Ⅲ.贝塔系数是衡量系统风险的指标

Ⅳ.贝塔系数反映证券收益率对市场收益率组合变动的敏感

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅳ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅰ.Ⅲ.Ⅳ答案:D解析:β系数为直线斜率,反映了证券或组合的收益水平对市场平均收益水平变化的敏感性。β系数值绝对值越大,表明证券或组合对市场指数的敏感性越强。β系数是衡量证券承担系统风险水平的指数。 -

第17题:

关于贝塔系数,以下说法不正确的是()。

- A、贝塔系数大于0时,该投资组合的价格变动方向与市场一致。

- B、贝塔系数小于0时,该投资组合的价格变动方向与市场相反。

- C、贝塔系数大于1时,该投资组合的价格变动幅度比市场更大。

- D、贝塔系数小于1时,该投资组合的价格变动幅度比市场更大。

正确答案:D -

第18题:

下列说法中正确的有()。

- A、贝塔系数是测度系统风险

- B、贝塔系数是测度总风险

- C、贝塔系数只反映市场风险

- D、方差反映风险程度

- E、标准离差反映风险程度

正确答案:A,C,D,E -

第19题:

下列关于贝塔系数的说法中,不正确的是()。

- A、如果贝塔系数为负数,表示这类证券与市场平均收益率的变化方向相反

- B、如果贝塔系数等于1,表示这类证券与市场平均收益率呈同方向、同比例的变化

- C、如果贝塔系数小于1,表示这类证券所含系统风险小于市场组合的风险

- D、绝大多数证券的贝塔系数是大于等于零的

正确答案:D -

第20题:

单选题关于股票基金的贝塔系数,以下说法不正确的是()。A可以用贝塔系数大小衡量股票基金面临市场风险的大小

B贝塔系数为l时,股票指数上涨1%,基金净值增长率上涨1%

C贝塔系数大于1,该基金是一只活跃或激进型基金

D贝塔系数大于1,该基金是一只稳定或防御型基金

正确答案: D解析: 当贝塔系数大于l时,基金净值的变化大于股票指数的变化,该基金为活跃型基金。 -

第21题:

单选题关于贝塔系数,以下说法不正确的是()。A贝塔系数大于0时,该投资组合的价格变动方向与市场一致。

B贝塔系数小于0时,该投资组合的价格变动方向与市场相反。

C贝塔系数大于1时,该投资组合的价格变动幅度比市场更大。

D贝塔系数小于1时,该投资组合的价格变动幅度比市场更大。

正确答案: C解析: 贝塔系数小于1时,该投资组合的价格变动幅度比市场更小。 -

第22题:

单选题下列关于CAPM中的贝塔系数说法错误的是()。A贝塔系数度量的是系统性风险

B贝塔系数取决于证券或证券组合与市场组合相关性的大小

C贝塔系数越高的证券对市场组合变动就越敏感

D贝塔系数与证券的方差成正比

正确答案: B解析: 按照贝塔系数的定义,其取决于与市场组合的相关性,而与其方差的关系不明确。 -

第23题:

单选题甲公司打算长期持有A、B、C三种股票构成的证券组合,它们的贝塔系数分别为2.0、1.0和0.5,它们在证券组合中所占的比例分别为50%、30%和20%,目前市场报酬率为15%,无风险报酬率为10%。 要求:根据上述资料,从备选答案中选出下列问题的正确答案。下列表述中不正确的是()。AA股票的贝塔系数高于整个证券市场的贝塔系数

BB股票的贝塔系数等于整个证券市场的贝塔系数

CC股票的贝塔系数低于整个证券市场的贝塔系数

DABC三种股票的投资组合的贝塔系数为1.8

正确答案: A解析: 整个证券市场的贝塔系数为1,A股票的贝塔系数为2,高于整个证券市场的贝塔系数;B股票的贝塔系数为1,等于整个证券市场的贝塔系数;C股票的贝塔系数为0.5,低于整个证券市场的贝塔系数。ABC组合的贝塔系数=2.0×50%+1.0×30%+0.5×20%=1.4。 -

第24题:

单选题以下关于证券投资组合贝塔系数的说法,错误的是( )。A贝塔系数等于0,代表该证券投资组合没有风险

B贝塔系数小于1且大于0时,该投资组合的价格变动幅度比市场小

C贝塔系数反映的是投资对象对市场变化的敏感度

D通过对贝塔系数的计算,投资者可以得出单个证券组合未来将面临的市场风险状况

正确答案: D解析: