若给定一组证券,那么对于某一个特定的投资者来说,最佳证券组合应当位于()。A:其无差异曲线族中的任意一条曲线上 B:其无差异曲线族与该组证券所对应的有效集的切点上 C:无差异曲线族中位置最高的一条曲线上 D:该组证券所对应的有效边缘上的任意一点

题目

若给定一组证券,那么对于某一个特定的投资者来说,最佳证券组合应当位于()。

A:其无差异曲线族中的任意一条曲线上

B:其无差异曲线族与该组证券所对应的有效集的切点上

C:无差异曲线族中位置最高的一条曲线上

D:该组证券所对应的有效边缘上的任意一点

B:其无差异曲线族与该组证券所对应的有效集的切点上

C:无差异曲线族中位置最高的一条曲线上

D:该组证券所对应的有效边缘上的任意一点

相似考题

更多“若给定一组证券,那么对于某一个特定的投资者来说,最佳证券组合应当位于()。”相关问题

-

第1题:

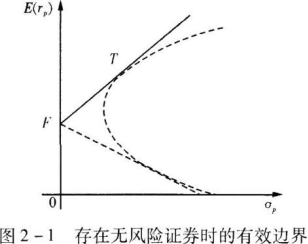

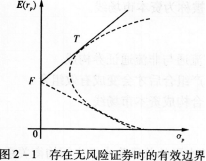

现代组合理论表明,投资者根据个人偏好选择的最优证券组合P恰好位于无风险证券F与切点证券组合T的组合线上(如图3-2所示)。特别地,()。 A:如果P位于F与T之间,表明他投资于F和T的组合

A:如果P位于F与T之间,表明他投资于F和T的组合

B:如果P位于F的右侧,表明他卖空F

C:投资者卖空F越多,P的位置越靠近T

D:投资者卖空T越多,P的位置越靠近F答案:A解析:如果P位于F与T之间,表明该投资者将全部资产投资于无风险证券F和证券组合T;如果P位于T的右侧,表明他卖空F。 -

第2题:

按照投资者的共同偏好规则,排除投资组合中那些被所有投资者都认为差的组合,把排除后余下的这些组合称为( )A:优化证券组合

B:有效证券组合

C:无效证券组合

D:投资证券组合答案:B解析:有效证券组合的含义:按照投资者的共同偏好规则,排除投资组合中那些被所有投资者都认为差的组合,把排除后余下的这些组合称为有效证券组合。 -

第3题:

现代组合理论表明,投资者根据个人偏好选择的最优证券组合P恰好位于无风险证券F与切点证券组合T的组合线上。下列说法正确的是( )。A.如果P位于F与T之间,表明他卖空T

B.如果P位于T的右侧,表明他卖空F

C.投资者卖空F越多,P的位置越靠近T

D.投资者卖空T越多,P的位置越靠近F答案:B解析:如图2—1所示,如果P位于F与T之间,表明该投资者将全部资产投资于无风险证券F和证券组合T;如果P位于T的右侧,表明他将卖空F,并将获得的资金与原有资金一起全部投资到风险证券组合T上。投资者卖空F越多,P的位置越远离T。

-

第4题:

随着时间的推移,过去构建的证券组合对投资者来说可能已经不再是最优组合了,投资者需要对投资组合的业绩进行评估,以确定一个新的最佳组合。()答案:错解析:随着时间的推移,过去构建的证券组合对投资者来说可能已经不再是最优组合了,作为对这种变化的一种反映,投资者可能会对现有的组合进行必要的调整,以确定一个新的最佳组合,所以本题说法错误。 -

第5题:

下列关于最优证券组合的各项描述,正确的有()。A:这一组合肯定在有效边界上

B:这一组合是能带来最高收益的组合

C:这一组合是无差异曲线与有效边界的交点

D:这一组合是理性投资者的最佳选择答案:A,D解析:最优证券组合是无差异曲线簇与有效边界的切点所表示的组合,这一组合使投资者在所有有效组合中获得的满意程度最大,是投资者的最佳选择;B项,相对于其他组合,最优证券组合所在的无差异曲线更高,而不一定是同一有效边界上收益最高;C项,最优证券组合是无差异曲线簇与有效边界的唯一切点所表示的组合,而不是多个交点中的一个所表示的组合。 -

第6题:

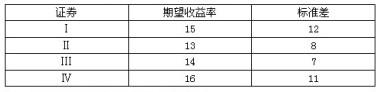

假定不允许构造证券组合,并且证券Ⅰ、Ⅱ、Ⅲ、Ⅳ的特征如下表所示:

那么,对不知足且厌恶风险的投资者来说,可能具有投资价值的证券有()。A:Ⅲ

B:Ⅱ

C:Ⅳ

D:Ⅰ答案:A,C解析:对不知足且厌恶风险的投资者来说,在投资决策时希望期望收益率越大越好,风险越小越好。对于题干中的四种证券,不知足且厌恶风险的投资者不会选择期望收益率最低的证券,也不会选择风险最大的证券,因此不会选择Ⅰ和Ⅱ。用排除法,可知可能具有投资价值的证券是Ⅲ和Ⅳ。 -

第7题:

证券投资组合不是投资者随意的组合,它是投资者权衡投资收益和风险后,所确定的最佳组合。

正确答案:正确 -

第8题:

证券投资组合不是投资者随意的组合,它是投资者权衡投资收益和风险后,确定的最佳组合。

正确答案:正确 -

第9题:

马柯威茨的“风险厌恶假设”是指()。

- A、投资者都依据期望收益率评价证券组合的收益水平、依据方差评价证券组合的风险水平,并采用投资组合理论选择最优证券组合

- B、如果两种证券组合具有相同的期望收益率和不同的收益率方差,那么投资者选择方差较小的组合

- C、投资者对证券的收益、风险及证券间的关联性具有完全相同的预期

- D、如果两种证券组合具有相同的收益率方差和不同的期望收益率,那么投资者选择期望收益率高的组合

正确答案:B -

第10题:

判断题证券投资组合不是投资者随意的组合,它是投资者权衡投资收益和风险后,所确定的最佳组合。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

单选题证券组合理论由()创立,该理论解释了()。A威廉•夏普;投资者应当如何构建有效的证券组合并从中选出最优的证券组合

B威廉•夏普;有效市场上证券组合的价格是如何决定的

C哈里•马柯维茨;投资者应当如何构建有效的证券组合并从中选出最优的证券组合

D哈里•马柯维茨;有效市场上证券组合的价格是如何决定的

正确答案: C解析: 暂无解析 -

第12题:

单选题追求收益厌恶风险的投资者的共同偏好包括( )。Ⅰ.如果两种证券组合具有相同的期望收益率和不同的收益率方差,那么投资者选择方差较小的组合Ⅱ.如果两种证券组合具有相同的收益率方差和不同的期望收益率,那么投资者选择期望收益率大的组合Ⅲ.如果两种证券组合具有相同的期望收益率和不同的收益率方差,那么投资者选择方差较大的组合Ⅳ.如果两种证券组合具有相同的收益率方差和不同的期望的收益率,那么投资者选择期望收益率小的组合AⅠ、Ⅱ

BⅢ、Ⅳ

CⅠ、Ⅳ

DⅡ、Ⅲ

正确答案: C解析:

收益率的方差代表风险,方差越大说明组合的风险越大。追求收益厌恶风险的投资者是风险厌恶者,当两种证券组合具有相同的期望收益率时,会偏好风险即方差较小的组合;当两种证券组合具有相同的方差时选择收益率较高的组合。 -

第13题:

追求收益厌恶风险的投资者的共同偏好包括( )。

Ⅰ如果两种证券组合具有相同的期望收益率和不同的收益率方差,那么投资者选择方差较小的组合

Ⅱ如果两种证券组合具有相同的收益率方差和不同的期望收益率,那么投资者选择期望收益率大的组合

Ⅲ如果两种证券组合具有相同的期望收益率和不同的收益率方差,那么投资者选择方差较大的组合

Ⅳ如果两种证券组合具有相同的收益率方差和不同的期望的收益率,那么投资者选择期望收益率小的组合A、Ⅰ、Ⅱ

B、Ⅲ、Ⅳ

C、Ⅰ、Ⅳ

D、Ⅱ、Ⅲ答案:A解析:收益率的方差代表风险,方差越大说明组合的风险越大。追求收益厌恶风险的

投资者是风险厌恶者,当两种证券组合具有相同的期望收益率时,会偏好风险即方差较小的组合;当两种证券组合具有相同的方差时选择收益率较高的组合。 -

第14题:

现代组合理论表明,投资者根据个人偏好选择的最优证券组合P恰好位于无风险证券F与切点证券组合T的组合线上。下列说法正确的是( )。A、如果P位于F与T之间,表明他卖空T

B、如果P位于T的右侧,表明他卖空F

C、投资者卖空F越多,P的位置越靠近T

D、投资者卖空T越多,P的位置越靠近F答案:B解析:如图2—1所示,如果P位于F与T之间,表明该投资者将全部资产投资于无风险证券F和证券组合T;如果P位于T的右侧,表明他将卖空F,并将获得的资金与原有资金一起全部投资到风险证券组合T上。投资者卖空,越多,P的位置越远离T。

-

第15题:

若给定一组证券,那么对于某一个特定的投资者来说,最佳证券组合应当位于()。

A.其无差异曲线簇中的任意一条曲线上

B.其无差异曲线簇与该组证券所对应的有效集的切点上

C.无差异曲线簇中位置最高的一条曲线上

D.该组证券所对应的有效边缘上的任意一点答案:B解析:只有在该投资者的无差异曲线簇与该组证券所对应的有效集的切点上,投资者的效用才能达到最大。 -

第16题:

.追求收益厌恶风险的投资者的共同偏好包括( )。

A.如果两种证券组合具有相同的期望收益率和不同的收益率方差,那么投资者选择方差 较小的组合

B.如果两种证券组合具有相同的收益率方差和不同的期望收益率,那么投资者选择期望 收益率高的组合

C.如果两种证券组合具有相同的期望收益率和不同收益率方差,那么投资者选择方差较 大的组合

D.如果两种证券组合具有相同的收益率方差和不同的期望的收益率,那么投资者选择期 望收益率低的组合答案:A,B解析:投资者普遍喜好期望收益率而厌恶 风险,因而人们在投资决策时希望期望收益率越 高越好,风险越小越好。这种态度反映在证券组 合的选择上可由下述规则来描述:(1)如果两种证 券组合具有相同的收益率方差和不同的期望收益 率,那么投资者选择期望收益率高的组合;(2)如 果两种证券组合具有相同的期望收益率和不同的 收益率方差,那么他选择方差较小的组合。这种 选择原则,我们称为投资者的共同偏好规则。 -

第17题:

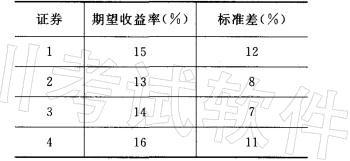

假定不允许构造证券组合,并且证券1、2、3、4‘的特征如下表所示:

那么,对不知足且厌恶风险的投资者来说,具有投资价值的证券是( )。

A. 1 和 2 B. 2 和 3

C. 3 和 4 D. 4 和 1答案:B解析:不知足且厌恶风险的投资者,对应的是 高的期望收益率和低的标准差。 -

第18题:

对于证券投资者来说,()是无法消除的,投资者无法通过多样化的投资组合进行证券保值。A:系统性风险

B:非系统性风险

C:经营风险

D:道德风险答案:A解析:对于证券投资者来说,系统性风险是无法消除的,投资者无法通过多样化的投资组合进行证券保值,这就是系统风险的原因所在。 -

第19题:

在资本资产定价模型中,以下说法正确的有()。

- A、对于一个存在无风险证券的市场,投资者在均值标准差平面上面对的证券组合可行域比纯粹由风险证券构成的证券组合可行域要大

- B、对于一个存在无风险证券的市场,投资者得到的最优证券组合收益率一般要高于纯粹由风险证券构成的最优证券组合收益率

- C、对于一个存在无风险证券的市场,在最优证券组合上投资者得到的满意度一般要高于纯粹由风险证券构成的最优证券组合满意度

- D、对于一个存在无风险证券的市场,投资者得到的最优证券组合收益率一般要高于纯粹由风险证券构成的最优证券组合收益率,且前者风险要小于后者

正确答案:A,B,C -

第20题:

证券组合理论由()创立,该理论解释了()。

- A、威廉·夏普;投资者应当如何构建有效的证券组合并从中选出最优的证券组合

- B、威廉·夏普;有效市场上证券组合的价格是如何决定的

- C、哈里·马柯维茨;投资者应当如何构建有效的证券组合并从中选出最优的证券组合

- D、哈里·马柯维茨;有效市场上证券组合的价格是如何决定的

正确答案:C -

第21题:

在证券组合理论中,投资者的共同偏好规则是指()。

- A、“不满足假设”

- B、“风险厌恶假设”

- C、如果两种证券组合具有相同的期望收益率和不同的收益率方差,那么投资者总是选择方差较小的组合

- D、如果两种证券组合具有相同的收益率方差,和不同的期望收益率,那么投资者选择期望收益率高的组合

正确答案:A,B,C,D -

第22题:

单选题若给定一组证券,那么对于某一个特定的投资者来说,最佳证券组合应当位于()A其无差异曲线族中的任意一条曲线上

B其无差异曲线族与该组证券所对应的有效集的切点上

C无差异曲线族中位置最高的一条曲线上

D该组证券所对应的有效边缘上的任意一点

正确答案: A解析: 由于有效集是市场上可供选择的一系列组合,那么,投资者究竟会选择哪一个组合就需要根据投资者自己的无差异曲线来进行判断,从而得到投资效用最大化的最优投资组合了。这个组合位于无差异曲线与有效集的相切点。 -

第23题:

判断题证券投资组合不是投资者随意的组合,它是投资者权衡投资收益和风险后,确定的最佳组合。A对

B错

正确答案: 错解析: 暂无解析 -

第24题:

判断题若给定一组证券,那么对于某一个特定的投资者来说,最佳证券组合应当位于其无差异曲线族与该组证券所对应的有效集的切点上。( )A对

B错

正确答案: 错解析: