共用题干 陆先生目前每月工资5000元。公司有两套员工激励方案:甲方案是“双薪”,即年底多发一个月工资5000元;乙方案是发放年终奖5000元。根据案例回答31~33题。根据前面两题的计算结果,采用乙方案可比甲方案节税()元。A:100B:155C:295D:425

题目

陆先生目前每月工资5000元。公司有两套员工激励方案:甲方案是“双薪”,即年底多发一个月工资5000元;乙方案是发放年终奖5000元。根据案例回答31~33题。

A:100

B:155

C:295

D:425

相似考题

参考答案和解析

12月固定工资应纳税额=(5000-3500)*3%=45(元)。5000/12=416.67(元),适用税率为3%,速算扣除数为0元。年终奖应纳税额=5000*3%=150(元)。12月陆先生应纳税额合计=45+150=195(元)。

490-195=295(元)。

更多“共用题干 陆先生目前每月工资5000元。公司有两套员工激励方案:甲方案是“双薪”,即年底多发一个月工资5000元;乙方案是发放年终奖5000元。根据案例回答31~33题。根据前面两题的计算结果,采用乙方案可比甲方案节税()元。A:100B:155C:295D:425”相关问题

-

第1题:

根据下面材料,回答93-96题。

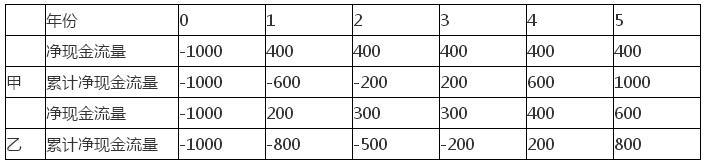

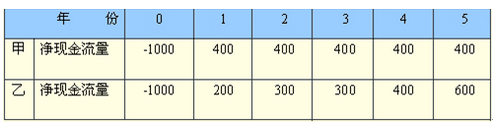

某地块有两个投资方案甲、乙,甲可建宾馆,乙可以建餐厅,两个方案5年的净现金流量如表所示。折现率为10%。

单位。万元。

假设两方案为独立方案,若行业的静态基准投资回收期为3年,则方案( )。A.甲、乙方案均不可行

B.甲方案可行,乙方案不可行

C.甲方案不可行,乙方案可行

D.甲、乙方案均可行答案:B解析:本题者杏静态投资回收期的计算:

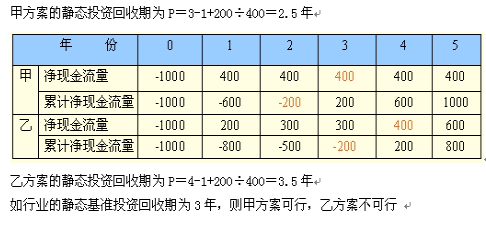

甲方案的静态投资回收期为P=3—1+200+400=2.5年乙方案的静态投资回收期为P=4-1+200+400=3.5年如行业的静态基准投资回收期为3年,则甲方案可行,乙方案不可行。 -

第2题:

共用题干

某钢铁公司计划购置一个煤矿,需要投资600000元。该公司购置煤矿以后,需要购置运输设备将矿石运送到冶炼厂。公司在购置运输设备时有两种方案,投资方案甲是投资400000元购买卡车,而投资方案乙是投资4400000元安装一条矿石运送线。如果该公司采用投资方案甲,卡车的燃料费、人工费和其他费用将会高于运送线的经营费用。假设该投资项目的使用期为1年,1年以后,煤矿的矿石将会耗竭。同时,假设投资方案甲的预期税后净利为1280000元,投资方案乙的预期税后净利为6000000元。假设投资方案甲和投资方案乙的资本成本均为10%且比较稳定。根据以上资料,回答下列问题:乙方案的净现值为()元。

A:480000

B:380000

C:454545

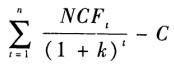

D:454455答案:C解析:根据净现值公式:NPV=未来报酬总现值-初始投资= ,式中,NPV表示净现值;NCF,表示第t年的净现金流量;k表示贴现率(资本成本率或企业要求的报酬率);n表示项目预计年限;C表示初始投资额。又知在甲方案里,投资期为1年,期末现金净流入为1280000元,资本成本为10%,初始投资为1000000=600000+400000元。所以NPV=1280000/(1+10%)-1000000=163636(元)。

,式中,NPV表示净现值;NCF,表示第t年的净现金流量;k表示贴现率(资本成本率或企业要求的报酬率);n表示项目预计年限;C表示初始投资额。又知在甲方案里,投资期为1年,期末现金净流入为1280000元,资本成本为10%,初始投资为1000000=600000+400000元。所以NPV=1280000/(1+10%)-1000000=163636(元)。

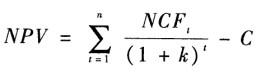

根据净现值公式: ,又知在乙方案里,投资期为1年,期末现金净流入为6000000元,资本成本为10%,初始投资为5000000=600000+4400000元,则:NPV=6000000/(1+10%)-5000000=454545(元)。

,又知在乙方案里,投资期为1年,期末现金净流入为6000000元,资本成本为10%,初始投资为5000000=600000+4400000元,则:NPV=6000000/(1+10%)-5000000=454545(元)。

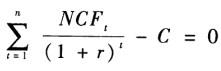

内部报酬率(IRR),是使投资项目的净现值等于零的贴现率。内部报酬率实际上反映了投资项目的真实报酬。内部报酬率的计算公式为: 。式中:NCF;为第t年的现金净流量;r为内部报酬率,即IRR;n为项目使用年限;C为初始投资额。则在甲方案中,1280000/(1+r)=1000000,解得r=28%。在乙方案中,6000000/(1+r)=5000000,解得r=20%。

。式中:NCF;为第t年的现金净流量;r为内部报酬率,即IRR;n为项目使用年限;C为初始投资额。则在甲方案中,1280000/(1+r)=1000000,解得r=28%。在乙方案中,6000000/(1+r)=5000000,解得r=20%。

净现值和内部报酬率在投资决策中的指导是:在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者;在有多个备选方案的互斥选择决策中,应选用内部报酬率超过资本成本或必要报酬率最多的投资项目。由前两题答案可以看出,甲方案的净现值大于乙方案的净现值,同时甲方案的内部报酬率大于乙方案的内部报酬率,所以甲方案优于乙方案。 -

第3题:

共用题干

某钢铁公司计划购置一个煤矿,需要投资600000元。该公司购置煤矿以后,需要购置运输设备将矿石运送到冶炼厂。公司在购置运输设备时有两种方案,投资方案甲是投资400000元购买卡车,而投资方案乙是投资4400000元安装一条矿石运送线。如果该公司采用投资方案甲,卡车的燃料费、人工费和其他费用将会高于运送线的经营费用。假设该投资项目的使用期为1年,1年以后,煤矿的矿石将会耗竭。同时,假设投资方案甲的预期税后净利为1280000元,投资方案乙的预期税后净利为6000000元。假设投资方案甲和投资方案乙的资本成本均为10%且比较稳定。根据以上资料,回答下列问题:甲、乙两方案的内部报酬率分别为()。

A:28%与20%

B:20%与28%

C:30%与25%

D:25%与30%答案:A解析:根据净现值公式:NPV=未来报酬总现值-初始投资= ,式中,NPV表示净现值;NCF,表示第t年的净现金流量;k表示贴现率(资本成本率或企业要求的报酬率);n表示项目预计年限;C表示初始投资额。又知在甲方案里,投资期为1年,期末现金净流入为1280000元,资本成本为10%,初始投资为1000000=600000+400000元。所以NPV=1280000/(1+10%)-1000000=163636(元)。

,式中,NPV表示净现值;NCF,表示第t年的净现金流量;k表示贴现率(资本成本率或企业要求的报酬率);n表示项目预计年限;C表示初始投资额。又知在甲方案里,投资期为1年,期末现金净流入为1280000元,资本成本为10%,初始投资为1000000=600000+400000元。所以NPV=1280000/(1+10%)-1000000=163636(元)。

根据净现值公式: ,又知在乙方案里,投资期为1年,期末现金净流入为6000000元,资本成本为10%,初始投资为5000000=600000+4400000元,则:NPV=6000000/(1+10%)-5000000=454545(元)。

,又知在乙方案里,投资期为1年,期末现金净流入为6000000元,资本成本为10%,初始投资为5000000=600000+4400000元,则:NPV=6000000/(1+10%)-5000000=454545(元)。

内部报酬率(IRR),是使投资项目的净现值等于零的贴现率。内部报酬率实际上反映了投资项目的真实报酬。内部报酬率的计算公式为: 。式中:NCF;为第t年的现金净流量;r为内部报酬率,即IRR;n为项目使用年限;C为初始投资额。则在甲方案中,1280000/(1+r)=1000000,解得r=28%。在乙方案中,6000000/(1+r)=5000000,解得r=20%。

。式中:NCF;为第t年的现金净流量;r为内部报酬率,即IRR;n为项目使用年限;C为初始投资额。则在甲方案中,1280000/(1+r)=1000000,解得r=28%。在乙方案中,6000000/(1+r)=5000000,解得r=20%。

净现值和内部报酬率在投资决策中的指导是:在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者;在有多个备选方案的互斥选择决策中,应选用内部报酬率超过资本成本或必要报酬率最多的投资项目。由前两题答案可以看出,甲方案的净现值大于乙方案的净现值,同时甲方案的内部报酬率大于乙方案的内部报酬率,所以甲方案优于乙方案。 -

第4题:

某项目有甲、乙、丙三个方案,各方案均能满足同样需要且各方案的寿命相同,但各方案的投资和年运营费用不同,甲、乙、丙方案的费用现值分别为335万元、438万元、383万元,则方案的优选顺序为( )。A、甲-乙-丙

B、甲-丙-乙

C、乙-丙-甲

D、丙-甲-乙答案:B解析:均能满足同样需要且寿命期相等的方案,费用现值越小的方案应优先选择 -

第5题:

陆先生目前每月工资5000元。公司有两套员工激励方案:甲方案是“双薪”,即年底多发一个月工资5000元;乙方案是发放年终奖5000元。

甲方案下,陆先生12月应纳税额共计( )元。A.295

B.460

C.490

D.575答案:C解析:12月固定工资应纳税额=(5000-3500)X 3%=45(元)。由于对每月的工资、薪金所得计税时已按月扣除了费用,因此,“双薪”部分不再减除费用,全额作为应纳税所得额直接按适用税率计算应纳税款。因此,“双薪”部分的所得应纳税额=5000×20%-555=445(元)。12月陆先生应纳税额合计=45+445=490(元)。 -

第6题:

某地块有两个投资方案甲、乙,甲可建宾馆,乙可以建餐厅,两个方案5年的净现金流量如表所示,折现率为10%。 根据题意,回答下述问题:

根据题干的条件,下述关于两个方案之间关系的说法中,正确的为( )。A.两个方案的关系是独立的

B.两个方案的关系是互相排斥的

C.可以同时选择两个方法

D.选择其中一个方案就不能选择另一个方案答案:B,D解析:同一个地块上的两个方案,如建了宾馆就肯定不能建餐厅,只能二选一,所以是互斥方案。 -

第7题:

有三个投资方案,甲的方案每年可获利16%;乙的方案每年可获利15%,每月复利一次;丙的方案每年可获利15%,每季复利一次。方案优劣顺序正确的是()。

A甲 乙 丙

B乙 甲 丙

C乙 丙 甲

D无法确定

B

略 -

第8题:

某项目有甲、乙、丙三个方案,各方案均能满足同样需要,但各方案的投资和年、运营费用不同,甲、乙、丙方案的寿命期分别为8年、10年、12年,甲、乙、丙方案的费用年值分别为41万元、45万元、42万元,则方案的优选顺序为()。

- A、甲—乙—丙

- B、甲—丙—乙

- C、乙—丙—甲

- D、丙—甲—乙

正确答案:B -

第9题:

陆先生目前每月工资5000元。公司有两套员工激励方案:甲方案是“双薪”,即年底多发一个月工资5000元;乙方案是发放年终奖5000元。甲方案下,陆先生12月应纳税额共计()元。

- A、295

- B、460

- C、490

- D、575

正确答案:C -

第10题:

单选题某项目有甲、乙、丙三个方案,各方案均能满足同样需要且各方案的寿命相同,但各方案的投资和年运营费用不同,甲、乙、丙方案的费用现值分别为135万元、148万元、138万元,则方案的优选顺序为()。A甲—乙—丙

B甲—丙—乙

C乙—丙—甲

D丙—甲—乙

正确答案: D解析: 暂无解析 -

第11题:

单选题有三个投资方案,甲的方案每年可获利16%;乙的方案每年可获利15%,每月复利一次;丙的方案每年可获利15%,每季复利一次。方案优劣顺序正确的是()。A甲 乙 丙

B乙 甲 丙

C乙 丙 甲

D无法确定

正确答案: C解析: 暂无解析 -

第12题:

单选题某项目有甲、乙、丙三个方案,各方案均能满足同样需要,但各方案的投资和年、运营费用不同,甲、乙、丙方案的寿命期分别为8年、10年、12年,甲、乙、丙方案的费用年值分别为41万元、45万元、42万元,则方案的优选顺序为()。A甲—乙—丙

B甲—丙—乙

C乙—丙—甲

D丙—甲—乙

正确答案: B解析: 暂无解析 -

第13题:

共用题干

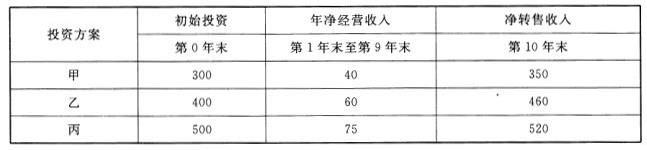

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。 用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。

用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。

A:甲、乙、丙

B:甲、丙、乙

C:丙、乙、甲

D:乙、丙、甲答案:D解析:互斥方案,即选择其中一个方案,则其他方案就要被排斥的一组方案。本题中,张某要对甲、乙、丙三个投资方案进行比较,选择其中最有利的一个方案进行投资。故在进行方案比选时,甲、乙、丙三个投资方案之间的关系为互斥方案。

净现值率法说明了投资方案单位投资所获得的净效益。用净现值率进行比较时,以净现值率较大的方案为优。净现值率(NPVR)是净现值与投资现值之比。本题中,甲方案的净现值NPV甲=40/105*{1-[1/(1+10%)9]}+350/(1+10%)10-300≈65.3(万元),甲方案的净现值率NPVR甲=NPV甲/投资现值*100%=65.30/300*100%≈21.77%;乙方案的净现值NPV乙=60/10%*{1-[1/(1+10%)9]}+460/(1+10%)10-400≈122.89(万元),乙方案的净现值率NPVR乙=NPV乙/投资现值*100%=122.89/400*100%≈30.72%;丙方案的净现值NPV丙=75/10%*{1-[1/(1+10%)9]}+520/(1+10%)10-520≈132.41(万元),丙方案的净现值率NPVR丙=NPV丙/投资现值*100%=132.41/520*100%≈25.46%。比较三个投资方案的净现值率的大小为乙>丙>甲,可知从优到劣的排列顺序是乙、丙、甲。

本题中,三个投资方案的经营期限相同。各投资方案投资收益率=1/动态投资回收期*100%=年净经营收入/初始投资*100%,故甲方案的投资收益率=40/300*100%≈13.33%,乙方案的投资收益率=40/400*100%=15%,丙方案的投资收益率=75/500*100%=15%。因此,甲<乙=丙。

房地产置业投资包括购买型置业投资和租赁型置业投资。从现金流出看,购买型房地产置业投资主要由购买房地产的投资和运营期内的经营成本两部分组成。购买投资是现金流量系统中起始点的初始投资,经营成本是投资方案现金流量表中经营期现金流出的主体部分。另外,在计算期内,投资方案现金流出中也包括经营税金。 -

第14题:

共用题干

某钢铁公司计划购置一个煤矿,需要投资600000元。该公司购置煤矿以后,需要购置运输设备将矿石运送到冶炼厂。公司在购置运输设备时有两种方案,投资方案甲是投资400000元购买卡车,而投资方案乙是投资4400000元安装一条矿石运送线。如果该公司采用投资方案甲,卡车的燃料费、人工费和其他费用将会高于运送线的经营费用。假设该投资项目的使用期为1年,1年以后,煤矿的矿石将会耗竭。同时,假设投资方案甲的预期税后净利为1280000元,投资方案乙的预期税后净利为6000000元。假设投资方案甲和投资方案乙的资本成本均为10%且比较稳定。根据以上资料,回答下列问题:根据有关分析,应该选择()。

A:甲方案

B:乙方案

C:甲、乙方案皆可

D:甲、乙方案都不行答案:A解析:根据净现值公式:NPV=未来报酬总现值-初始投资= ,式中,NPV表示净现值;NCF,表示第t年的净现金流量;k表示贴现率(资本成本率或企业要求的报酬率);n表示项目预计年限;C表示初始投资额。又知在甲方案里,投资期为1年,期末现金净流入为1280000元,资本成本为10%,初始投资为1000000=600000+400000元。所以NPV=1280000/(1+10%)-1000000=163636(元)。

,式中,NPV表示净现值;NCF,表示第t年的净现金流量;k表示贴现率(资本成本率或企业要求的报酬率);n表示项目预计年限;C表示初始投资额。又知在甲方案里,投资期为1年,期末现金净流入为1280000元,资本成本为10%,初始投资为1000000=600000+400000元。所以NPV=1280000/(1+10%)-1000000=163636(元)。

根据净现值公式: ,又知在乙方案里,投资期为1年,期末现金净流入为6000000元,资本成本为10%,初始投资为5000000=600000+4400000元,则:NPV=6000000/(1+10%)-5000000=454545(元)。

,又知在乙方案里,投资期为1年,期末现金净流入为6000000元,资本成本为10%,初始投资为5000000=600000+4400000元,则:NPV=6000000/(1+10%)-5000000=454545(元)。

内部报酬率(IRR),是使投资项目的净现值等于零的贴现率。内部报酬率实际上反映了投资项目的真实报酬。内部报酬率的计算公式为: 。式中:NCF;为第t年的现金净流量;r为内部报酬率,即IRR;n为项目使用年限;C为初始投资额。则在甲方案中,1280000/(1+r)=1000000,解得r=28%。在乙方案中,6000000/(1+r)=5000000,解得r=20%。

。式中:NCF;为第t年的现金净流量;r为内部报酬率,即IRR;n为项目使用年限;C为初始投资额。则在甲方案中,1280000/(1+r)=1000000,解得r=28%。在乙方案中,6000000/(1+r)=5000000,解得r=20%。

净现值和内部报酬率在投资决策中的指导是:在有多个备选方案的互斥选择决策中,选用净现值是正值中的最大者;在有多个备选方案的互斥选择决策中,应选用内部报酬率超过资本成本或必要报酬率最多的投资项目。由前两题答案可以看出,甲方案的净现值大于乙方案的净现值,同时甲方案的内部报酬率大于乙方案的内部报酬率,所以甲方案优于乙方案。 -

第15题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

甲、乙方案的初始投资额均为:1000万

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。A、甲方案比乙方案的净现值大

B、甲方案比乙方案的净现值小

C、甲方案比乙方案的获利指数大

D、甲方案比乙方案的获利指数小答案:A,C解析:根据题目信息“评价结果表明甲方案优于乙方案”,再结合净现值和获利指数的评价原则,在多个方案选择时,都应选择净现值或获利指数最大的方案,可知可能是甲方案的净现值或获利指数大于乙方案,故选AC。 -

第16题:

某项目有甲、乙、丙三个方案,各方案均能满足同样需要,但各方案的投资和年运营费用不同,甲、乙、丙方案的寿命期分别为6年、8年、10年,甲、乙、丙方案的费用年值分别为33万元、54万元、46万元,则方案的优选顺序为( )。A、甲-乙-丙

B、甲-丙-乙

C、乙-丙-甲

D、丙-甲-乙答案:B解析:投资和年运营费用不同的各方案均能满足同样需要,但各方案的寿命期不同,则费用年值越小的方案应优先选择 -

第17题:

陆先生目前每月工资5000元。公司有两套员工激励方案:甲方案是“双薪”,即年底多发一个月工资5000元;乙方案是发放年终奖5000元。

根据前面两题的计算结果,采用乙方案可比甲方案节税( )元。A.100

B.155

C.295

D.425答案:C解析:490-195=295(元)。 -

第18题:

某地块有两个投资方案甲、乙,甲可建宾馆,乙可以建餐厅,两个方案5年的净现金流量如表所示,折现率为10%。 根据题意,回答下述问题:

[问题1][不定项选择题]

若假设两方案为独立方案,若行业的静态基准投资回收期为3年,则方案( )。A.甲、乙方案均不可行

B.甲方案可行,乙方案不可行

C.甲方案不可行,乙方案可行

D.甲、乙方案均可行答案:B解析:本题求静态投资回收期。

-

第19题:

张先生任职于境内A公司,系我国居民纳税人,2014年取得收入如下: (1)每月工资收入6000元,按所在省人民政府规定的比例提取并缴付的“五险一金”960元。业余时间在B公司兼职,每月取得兼职收入3000元。 (2)12月底A公司拟为其发放年终奖,有两个方案可供选择:甲方案发放18500元,乙方案发放17500元。 (3)11月1日出租自有房屋一套,一次性收取1年房租24000元。 请从税务角度为张先生从甲、乙两方案中作出选择并说明理由。

正确答案: 应选择乙方案

甲方案应缴纳个人所得税=18500×10%-105=1745(元)

乙方案应缴纳个人所得税=17500×3%=525(元)

甲方案比乙方案多交税:1745-525=1220(元)

甲方案税后可支配收入比乙方案少220元。

(18500-1745)-(17500-525)=-220(元) -

第20题:

安小姐在一家事业单位工作,每月获得收入1800元。另外,安小姐为甲公司提供咨询服务,兼职所得为每月3000元。根据前面两题的计算结果,采用乙方案可比甲方案节税()元。

- A、100

- B、155

- C、295

- D、425

正确答案:C -

第21题:

不定项题根据前面两题的计算结果,采用乙方案可比甲方案节税()元。A100

B155

C295

D425

正确答案: A解析: -

第22题:

单选题安小姐在一家事业单位工作,每月获得收入1800元。另外,安小姐为甲公司提供咨询服务,兼职所得为每月3000元。根据前面两题的计算结果,采用乙方案可比甲方案节税()元。A100

B155

C295

D425

正确答案: C解析: 490-195=295(元)。 -

第23题:

单选题A方案甲优于方案乙,方案乙优于方案丙

B方案乙优于方案甲,方案甲优于方案丙

C方案甲优于方案丙,方案丙优于方案乙

D方案乙优于方案甲,方案丙优于方案乙

正确答案: A解析: