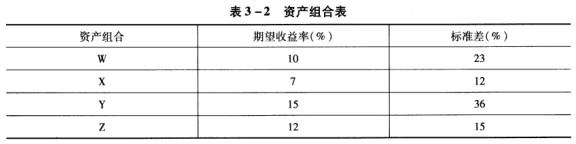

按照马柯维茨的描述,表3-2中的资产组合中不会落在有效边界上的是()。A:只有资产组合W不会落在有效边界上 B:只有资产组合X不会落在有效边界上 C:只有资产组合Y不会落在有效边界上 D:只有资产组合Z不会落在有效边界上

题目

B:只有资产组合X不会落在有效边界上

C:只有资产组合Y不会落在有效边界上

D:只有资产组合Z不会落在有效边界上

相似考题

更多“按照马柯维茨的描述,表3-2中的资产组合中不会落在有效边界上的是()。”相关问题

-

第1题:

Credit MetriCs模型是从资产组合而不是单一资产的角度来看待信用风险,其理论依据是马柯维茨的资产组合管理理论。( )

正确答案:√

Credit MetriCs模型是从资产组合而不是单一资产的角度来看待信用风险,其理论依据是马柯维茨的资产组合管理理论。

-

第2题:

CreditMetrics模型是从资产组合而不是单一资产的角度看待信用风险,其理论依据是马柯维茨 的资产组合管理理论。 ( )

正确答案:√

CreditMetrics模型是从资产组合而不是单一资产的角度看待信用风险,其理论依据是马柯维茨的资产组合管理理论。

-

第3题:

按照马柯威茨的描述,下面的资产组合中不会落在有效边界上的是( )。

A.只有资产组合W不会落在有效边界上B.只有资产组合X不会落在有效边界上

C.只有资产组合Y不会落在有效边界上 D.只有资产组合Z不会落在有效边界上答案:A解析:Z组合相对于W组合来讲,期望收益可能增加,而风险降低,使得W组合不会落在有效边界上。 -

第4题:

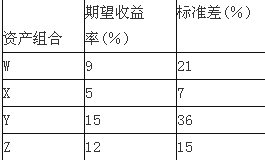

根据马克维茨的描述,图

中的( )资产组合不会落在有效边界上A.W

B.X

C.Y

D.Z答案:D解析:此题考查MPT中的有效边界原理,即最终落在MPT有效边界上的组合都是任意 风险水平下最高的期望收益的组合。Z和W相比,显而易见,Z不可能是有效组合。 -

第5题:

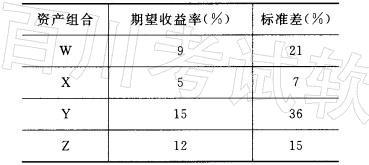

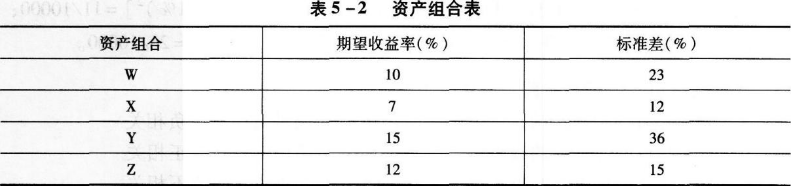

按照马柯维茨的描述,表5—2中的资产组合中不会落在有效边界上的是( )。

表5—2资产组合表 A.只有资产组合W不会落在有效边界上

A.只有资产组合W不会落在有效边界上

B.只有资产组合X不会落在有效边界上

C.只有资产组合Y不会落在有效边界上

D.只有资产组合Z不会落在有效边界上答案:A解析:Z组合相对于w组合来讲,其期望收益增加,而风险降低,从而使得w组合不会落在有效边界上,而其他选项无法改进。? -

第6题:

马柯维茨提出的均值方差模型描绘了资产组合选择的最基本、最完整的框架。( )答案:对解析:马柯维茨提出的均值一方差模型描绘了资产组合选择的最基本、最完整的框架,是目前投资理论与投资实践的主流方法。 -

第7题:

为了构造马柯维茨有效组合,组合理论对投资者的资产选择行为做出了一些假设,包括()()()。

正确答案:只有预期收益与风险这两个参数影响投资者;投资者的谋求的是在既定风险下的最高预期收益率;投资者都是规避风险的 -

第8题:

马柯维茨的有效边界图表中,证券最佳投资组合在()

- A、第一象限

- B、第二象限

- C、第三象限

- D、第四象限

正确答案:B -

第9题:

当引入无风险借贷后,有效边界的范围为()。

- A、仍为原来的马柯维茨有效边界

- B、从无风险资产出发到T点的直线段

- C、从无风险资产出发到T点的直线段加原马柯维茨有效边界在T点上方的部分

- D、从无风险资产出发与原马柯维茨有效边界相切的射线

正确答案:D -

第10题:

填空题为了构造马柯维茨有效组合,组合理论对投资者的资产选择行为做出了一些假设,包括()()()。正确答案: 只有预期收益与风险这两个参数影响投资者,投资者的谋求的是在既定风险下的最高预期收益率,投资者都是规避风险的解析: 暂无解析 -

第11题:

单选题马柯威茨关于投资组合的奠基之作是()A均值方差模型

B证券组合的选择

C资本定价模型

D论有效边界

正确答案: C解析: 暂无解析 -

第12题:

单选题马柯维茨的有效边界图表中,证券最佳投资组合在()A第一象限

B第二象限

C第三象限

D第四象限

正确答案: A解析: 暂无解析 -

第13题:

根据马柯维茨资产组合管理理论,多样化的组合投资具有降低系统性风险的作用。( )

正确答案:×

答案为B。根据马柯堆茨资产组合管理理论,多样化的组合投资具有降低非系统性风险的作用。信用风险很大程度上是一种非系统性风险,因此,在很大程度上能被多样化的组合投资所降低。 -

第14题:

按照马柯威茨的描述,下面的资产组合中哪个不会落在有效边界上( ) A、只有资产组合W不会落在有效边界上

A、只有资产组合W不会落在有效边界上

B、只有资产组合X不会落在有效边界上

C、只有资产组合Y不会落在有效边界上

D、只有资产组合Z不会落在有效边界上答案:A解析:2组合相对于W组合来讲,期望收益可以增加,而风险降低,使得W组合不会落在有效边界上。 -

第15题:

按照马克维茨的描述,下面的( )资产组合不会落在有效边界上。 A.W

A.W

B.X

C.Y

D.Z答案:D解析: -

第16题:

在马柯威茨模型的有效边界上有两个组合A与B,组合A期望收益大于组合B的期望收益,则组合A—定优于组合B。()答案:错解析:马柯威茨分别用期望收益率和收益率的方差来衡量投资的预期收益水平和不确定性(风险)。这意味着投资者在寻求预期收益最大化的同时也追求收益的不确定性最小,在期初进行决策时必然力求使这两个相互制约的目标达到某种平衡。 -

第17题:

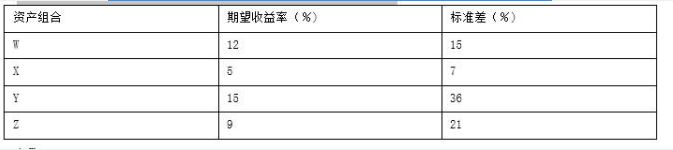

按照马柯维茨的描述,表 中的资产组合中不会落在有效边界上的是( )。

A.只有资产组合W不会落在有效边界上

A.只有资产组合W不会落在有效边界上

B.只有资产组合x不会落在有效边界上

C.只有资产组合Y不会落在有效边界上

D.只有资产组合z不会落在有效边界上答案:A解析:2组合的相对于w组合来讲,其期望收益增加,而风险降低,从而使得w组合不会落在有效边界上,而其他选项无法改进。 -

第18题:

马柯维茨的资产组合管理理论体现了风险管理的风险对冲策略。 ( )答案:错解析:马柯维茨的资产组合管理理论体现了风险管理的风险分散策略。该理论认为,只要两种资产收益率的相关系数不为1(即不完全正相关),分散投资于两种资产就具有降低风险的作用。 -

第19题:

现代资产组合理论最早由美国著名经济学家马柯维茨系统提出。

正确答案:正确 -

第20题:

马柯威茨关于投资组合的奠基之作是()

- A、均值方差模型

- B、证券组合的选择

- C、资本定价模型

- D、论有效边界

正确答案:B -

第21题:

在马柯维茨的均值-方差模型中,证券组合的有效边界与投资者的无差异曲线簇的切点所代表的组合,就是投资者的()。

- A、有效组合

- B、风险最低的组合

- C、收益最高的组合

- D、最优投资组合

正确答案:D -

第22题:

单选题在相同风险的情况下,处于马柯维茨有效边界上的证券组合A的预期收益率RA与资本市场线上的证券组合B的预期收益率RB相比,有()。ARA≥RB

BRA≤RB

CRA=RB

DRA

正确答案: A解析: 暂无解析 -

第23题:

单选题当引入无风险借贷后,有效边界的范围为()。A仍为原来的马柯维茨有效边界

B从无风险资产出发到T点的直线段

C从无风险资产出发到T点的直线段加原马柯维茨有效边界在T点上方的部分

D从无风险资产出发与原马柯维茨有效边界相切的射线

正确答案: A解析: 暂无解析