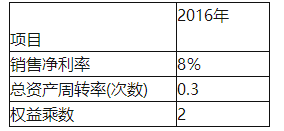

D公司为一家上市公司,已公布的公司2019年财务报告显示,该公司2019年净资产收益率为4.8%,较2018年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了D公司2018年和2019年的有关财务指标,如下表所示:要求: (1)计算D公司2018年净资产收益率。 (2)计算D公司2019年与2018年净资产收益率的差异。 (3)利用因素分析法依次测算营业净利率、总资产周转率和权益乘数的变动对D公司2019年净资产收益率下降的影响。

题目

要求:

(1)计算D公司2018年净资产收益率。

(2)计算D公司2019年与2018年净资产收益率的差异。

(3)利用因素分析法依次测算营业净利率、总资产周转率和权益乘数的变动对D公司2019年净资产收益率下降的影响。

相似考题

更多“D公司为一家上市公司,已公布的公司2019年财务报告显示,该公司2019年净资产收益率为4.8%,较2018年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了D公司2018年和2019年的有关财务指标,如下表所示: ”相关问题

-

第1题:

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成本进行评价。财务部门根据公司2014年和2015年的年报整理出用于评价的部分财务数据,如下表所示:

丙公司部分财务数据

单位:万元

要求:

(1)计算2015年末的下列财务指标:①营运资金;②权益乘数。

(2)计算2015年度的下列财务指标: ①应收账款周转率;②净资产收益率;③资本保值增值率。

正确答案:①营运资金=200000-120000=80000(万元) ②权益乘数=800000/(8001300-300000)=1.6

(2)

①应收账款周转率=420000/[(65000+55000)/21=7

② 2014年末所有者权益=700000-3000130=400000(万元)

2015年末所有者权益=800000-300000=500000(万元)

净资产收益率=67500/[(500000+400000)/2] ×100%=15%

③资本保值增值率=500000/400000×100%=125% -

第2题:

某机械设备股份有限公司2016年和2017年主要财务数据如下表所示。(单位:亿元)

该公司2017年度的存货周转率为( )次。A.0.8

B.1.2

C.2.6

D.4.0答案:C解析:根据公式:存货周转率(次数)=营业成本/平均存货;平均存货=(存货年初数+存货年末数)/2。即存货周转率=2.6/[(0.8+1.2)/2]=2.6(次)。 -

第3题:

甲公司为一家上市公司,已公布的公司2015年财务报告显示,该公司2015年净资产收益率较2014年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了甲公司2014年和2015年的有关财务指标,如表所示:

假设利用因素分析法依次测算销售净利润率、总资产周转率和权益乘数的变动对甲公司净资产收益率的影响。

要求:根据上述资料,回答下列各题:

(4)权益乘数变动对净资产收益率的影响为( )。A.0.48%

B.-2.4%

C.-4.494%

D.0.76%答案:A解析:权益乘数变动对净资产收益率的影响=8%×0.3×(2-1.8)=0.48%。 -

第4题:

分析师通过计算某公司的财务报表,得出该公司销售净利润率为8%,总资产周转率为100%,资产负债率为75%,该公司的净资产收益率为( )。A.25%

B.32%

C.60%

D.44%答案:B解析:净资产收益率=销售利润率×总资产周转率×权益乘数,权益乘数=1/(1-资产负债率)因此净资产收益率=8%×100%×1/(1-75%)=32%。 -

第5题:

甲公司为一家上市公司,已公布的公司2020年财务报告显示,该公司2020年净资产收益率较2019年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了甲公司2019年和2020年的有关财务指标,如下表所示。

假设利用因素分析法依次测算销售净利润率、总资产周转率和权益乘数的变动对甲公司净资产收益率的影响。

要求:根据上述资料,回答下列各题:

甲公司2020年、2019年净资产收益率差异为( )。A.-8.16%

B.-7.23%

C.-9.62%

D.-5.64%答案:A解析:2019年净资产收益率=12%×0.6×1.8=12.96%,2020年净资产收益率=8%×0.3×

2=4.8%。甲公司2020年、2019年净资产收益率差异=4.8%-12.96%=-8.16%。 -

第6题:

某公司为一家上市公司,相关资料见下表。则该公司2016年净资产收益率为( )。 A.3%

A.3%

B.3.8%

C.4.8%

D.5%答案:C解析:根据公式,净资产收益率(权益报酬率)=净利润/[(期初所有者权益合计+期末所有者权益合计)/2]×100%,2016年净资产权益率=8%×0.3×2=4.8%。 净资产收益率指标越高,说明投资带来的收益越高;净资产收益率越低,说明企业所有者权益的获利能力越弱。该指标体现了自有资本获得净收益的能力。 -

第7题:

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。

要求:

(1)计算2014年年末的下列财务指标:①营运资金。②权益乘数。

(2)计算2014年度的下列财务指标:①应收账款周转率。②净资产收益率。③资本保值增值率。答案:解析:(1)①营运资金=200000-120000=80000(万元)

②权益乘数=800000/(800000-300000)=1.6

(2)①应收账款周转率=420000/[(65000+55000)/2]=7(次)

②2013年年末所有者权益=700000-300000=400000(万元)

2014年年末所有者权益=800000-300000=500000(万元)

净资产收益率=67500/[(500000+400000)/2]×100%=15%

③资本保值增值率=500000/400000×100%=125%。 -

第8题:

投资者获得上市公司财务信息的主要渠道是阅读上市公司公布的财务报告。

正确答案:正确 -

第9题:

判断题投资者获得上市公司财务信息的主要渠道是阅读上市公司公布的财务报告。A对

B错

正确答案: 对解析: 暂无解析 -

第10题:

问答题D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了D公司2009年和2010年的有关财务指标,如下表所示:利用因素分析法依次测算营业净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。正确答案: 2009年净资产收益率=12%×0.6×1.8=12.96%①替代营业净利率:8%×0.6×1.8=8.64%②替代总资产周转率:8%×0.3×1.8=4.32%③替代权益乘数:8%×0.3×2=4.8%④营业净利率变动影响:②-①=8.64%-12.96%=-4.32%总资产周转率变动影响:③-②=4.32%-8.64%=-4.32%权益乘数变动影响:④-③=4.8%-4.32%=0.48%或:营业净利率的影响:(8%-12%)×0.6×1.8=-4.32%总资产周转率的影响:8%×(0.3-0.6)×1.8=-4.32%权益乘数的影响:8%×0.3×(2-1.8)=0.48%。解析: 暂无解析 -

第11题:

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年度可以发放的现金股利金额。正确答案: 戊公司2012年可以发放的现金股利额=9480-15600×(1-60%)=3240(万元)。解析: 暂无解析 -

第12题:

问答题戊公司是一家上市公司,为了综合分析上年度的经营业绩,确定股利分配方案,公司董事会召开专门会议进行讨论。公司相关资料如下。资料一:戊公司资产负债表简表如下表所示。戊公司资产负债表简表(2012年12月31日)单位:万元资料二:戊公司及行业标杆企业部分财务指标如下表所示(财务指标的计算如需年初、年末平均数时使用年末数代替);资料三:戊公司2012年营业收入为146977万元。净利润为9480万元。2013年投资计划需要资金15600万元。公司的目标资产负债率为60%,公司一直采用剩余股利政策。计算戊公司2012年净资产收益率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对净资产收益率差异的影响。正确答案: 戊公司2012年净资产收益率与行业标杆企业的差异=23.7%-26%=-2.3%总资产净利率变动对净资产收益率的影响=(9.48%-13%)×2=-7.04%权益乘数变动对净资产收益率的影响=9.48%×(2.5-2)=4.74%解析: 暂无解析 -

第13题:

(2011年)D公司为-家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注,为此,某财务分析师详细搜集了D公司2009和2010年的有关财务指标,如表1所示: 表1相关财务指标 项目 2009年 2010年 销售净利率 12% 8% 总资产周转率(次数) 0.6 0.3 权益乘数 1.8 2 要求: (1)计算D公司2009年净资产收益率。(2)计算D公司2010年与2009年净资产收益率的差异。(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D公司2010年净资产收益率下降的影响。

正确答案:

(1)2009年净资产收益率=12%×0.6×1.8=12.96%

(2)2010年净资产收益率与2009年净资产收益率的差额=4.8%-12.96%=-8.16%

(3)

销售净利率变动的影响=(8%-12%)×0.6×1.8=-4.32%

总资产周转率变动的影响=8%×(0.3—0.6)×1.8=-4.32%

权益乘数变动的影响=8%×0.3×(2—1.8)=0.48%

-

第14题:

甲公司为一家上市公司,已公布的公司2015年财务报告显示,该公司2015年净资产收益率较2014年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了甲公司2014年和2015年的有关财务指标,如表所示:

假设利用因素分析法依次测算销售净利润率、总资产周转率和权益乘数的变动对甲公司净资产收益率的影响。

要求:根据上述资料,回答下列各题:

(3)总资产周转率变动对净资产收益率的影响为( )。A.-4.32%

B.-2.4%

C.-2.34%

D.-3.2%答案:A解析:总资产周转率变动对净资产收益率的影响=8%×(0.3-0.6)×1.8=-4.32% -

第15题:

甲公司为一家上市公司,已公布的公司2015年财务报告显示,该公司2015年净资产收益率较2014年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了甲公司2014年和2015年的有关财务指标,如表所示:

假设利用因素分析法依次测算销售净利润率、总资产周转率和权益乘数的变动对甲公司净资产收益率的影响。

要求:根据上述资料,回答下列各题:

(1)甲公司2015年、2014年净资产收益率差异为( )。A.-8.16%

B.-7.23%

C.-9.62%

D.-5.64%答案:A解析:2014年净资产收益率=12%×0.6×1.8=12.96%,2015年净资产收益率=8%×0.3×2=4.8%。甲公司2015年、2014年净资产收益率差异=4.8%-12.96%=-8.16%。 -

第16题:

甲公司为一家上市公司,已公布的公司2020年财务报告显示,该公司2020年净资产收益率较2019年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了甲公司2019年和2020年的有关财务指标,如下表所示。

假设利用因素分析法依次测算销售净利润率、总资产周转率和权益乘数的变动对甲公司净资产收益率的影响。

要求:根据上述资料,回答下列各题:

权益乘数变动对净资产收益率的影响为( )。A.0.48%

B.-2.4%

C.-4.494%

D.0.76%答案:A解析:权益乘数变动对净资产收益率的影响=8%×0.3×(2-1.8)=0.48%。 -

第17题:

甲公司为一家上市公司,已公布的公司2020年财务报告显示,该公司2020年净资产收益率较2019年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了甲公司2019年和2020年的有关财务指标,如下表所示。

假设利用因素分析法依次测算销售净利润率、总资产周转率和权益乘数的变动对甲公司净资产收益率的影响。

要求:根据上述资料,回答下列各题:

总资产周转率变动对净资产收益率的影响为( )。A.-4.32%

B.-2.4%

C.-2.34%

D.-3.2%答案:A解析:总资产周转率变动对净资产收益率的影响=8%×(0.3-0.6)×1.8=-4.32%。 -

第18题:

已知某公司2019年度营业收入为2000万元,营业净利率为30%,部分财务报表的有关资料如下:

资产负债表

2019年12月31日 单位:万元

可比公司的相关财务指标如下表所示:

可比公司相关财务指标

涉及资产负债表中的数据均使用平均数计算。

要求:

(1)计算该公司2019年的流动比率、速动比率和现金比率。

(2)计算该公司2019年的总资产周转率、总资产净利率、权益乘数。

(3)计算该公司与可比公司的净资产收益率的差异,并使用因素分析法依次测算总资产净利率、权益乘数变动对净资产收益率差异的影响。答案:解析:(1)流动比率=流动资产/流动负债=[(530+535)/2]/[(500+480)/2]=532.5/490=1.09

速动比率=速动资产/流动负债=[(160+165)/2+(170+180)/2]/[(500+480)/2]=337.5/490=0.69

现金比率=[(170+180)/2]/[(500+480)/2]=175/490=0.36

(2)总资产周转率=营业收入/平均资产总额=2000/[(1700+1820)/2]=2000/1760=1.14

总资产净利率=营业净利率×总资产周转率=30%×1.14=34.2%

权益乘数=资产总额/股东权益=[(1700+1820)/2]/ [(1000+1170)/2]=1760/1085=1.62

(3)

该公司2019年度净资产收益率=34.2%×1.62=55.4%

该公司与可比公司净资产收益率的差异=55.4%-70%=-14.6%

总资产净利率变动对净资产收益率差异的影响=(34.2%-35%)×2=-1.6%

权益乘数变动对净资产收益率差异的影响=34.2%×(1.62-2)=-13%。 -

第19题:

某上市公司在公开交易市场上以当前市价回购股票,假设不考虑其他因素,该交易完成后,对该公司财务指标的影响有()。A.速动比率下降

B.资产负债率降低

C.净资产收益率提高

D.总资产周转率下降答案:A,C解析:在公开交易市场上以当前市价回购股票,会导致货币资金减少,流动负债不受影响,从而使速动比率下降,选项A是答案;会导致资产减少,负债总额不受影响,从而使资产负债率上升,选项B不是答案;会导致股东权益减少,净利润不受影响,从而使净资产收益率提高,选项C是答案:会导致资产总额减少,营业收入不变,从而使总资产周转率提高,选项D不是答案。 -

第20题:

问答题D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了D公司2009年和2010年的有关财务指标,如下表所示:计算D公司2009年净资产收益率。正确答案: 2009年净资产收益率=12%×0.6×1.8=12.96%解析: 暂无解析 -

第21题:

问答题丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。计算2014年度的下列财务指标:①应收账款周转率;②净资产收益率;③资本保值增值率。正确答案: ①应收账款周转率=420000/[(65000+55000)/2]=7②2013年年末所有者权益=700000-300000=400000(万元)2014年年末所有者权益=800000-300000=500000(万元)净资产收益率=67500/[(500000+400000)/2]×100%=15%③资本保值增值率=500000/400000×100%=125%。解析: 暂无解析 -

第22题:

问答题丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示。计算2014年年末的下列财务指标:①营运资金;②权益乘数。正确答案: ①营运资金=200000-120000=80000(万元)②权益乘数=800000/(800000-300000)=1.6解析: 暂无解析 -

第23题:

问答题D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注。为此,某财务分析师详细搜集了D公司2009年和2010年的有关财务指标,如下表所示:计算D公司2010年和2009年净资产收益率的差异。正确答案: 2010年和2009年净资产收益率的差异=4.8%-12.96%=-8.16%解析: 暂无解析