ABC公司为一家上市公司,适用的所得税税率为20%。该公司2012年有一项固定资产投资计划(资本成本为10%),拟定了两个方案:甲方案:需要投资50万元,预计使用寿命为5年,采用直线法折旧,预计净残值为5万元。当年投产当年完工并投入运营。投入运营时需要垫支营运资金20万元,投入运营后预计年销售收入120万元,第1年付现成本80万元,以后在此基础上每年都比前一年增加维修费2万元。乙方案:需要投资80万元,在建设期起点一次性投入,当年完工并投入运营,项目寿命期为6年,预计净残值为8万,折旧方法与甲方案相同。投

题目

相似考题

更多“ABC公司为一家上市公司,适用的所得税税率为20%。该公司2012年有一项固定资产投资计划(资本成本为10%),拟定了两个方案:甲方案:需要投资50万元,预计使用寿命为5年,采用直线法折旧,预计净残值为5万元。当年投产当年完工并投入运营。投入运营时需要垫支营运资金20万元,投入运营后预计年销售收入120万元,第1年付现成本80万元,以后在此基础上每年都比前一年增加维修费2万元。乙方案:需要投资8”相关问题

-

第1题:

长江股份有限公司2011年度计划投资一项目,有关资料如下:

(1)该项目需要固定资产原始投资2 320万元,无形资产投资500万元。所有投资于投资开始时一次性投入。固定资产采用年限平均法按5年计提折旧,预计净残值120万元;假设使用5年后的实际变现价值为150万元。无形资产按照直线法摊销,预计使用年限为4年。假设该项目的营运期为5年。

(2)项目投资时需要投入营运资金300万元。

(3)预计该项目投产后可使公司第一年增加销售收入1300万元,以后每年比上一年增加200万元,付现成本为当年销售收入的40%。

(4)长江股份有限公司使用企业所得税税率为25%,要求的最低投资报酬率为10%。

根据以上资料,回答1~4问题。

该投资项目建成投产时的投资总额是( )万元。

A.2 320

B.2 820

C.2 620

D.3 120

正确答案:D

-

第2题:

蓝天公司因经营战略调整需要投资某项目,该项目的有关资料如下:

(1)该项目投资额240万元,购入后直接使用。该项目采用年限平均法计提折旧,预计使用寿命为5年(与税法相同),预计净残值为30万元(与税法相同)。

(2)为满足日常经营活动需要,蓝天公司预计投产第1年的流动资产需用额为50万元,流动负债需用额为25万元;预计投产第2年流动资金需用额为20万元,流动负债需用额为12万元。

(3)项目投产后,估计年销售收入为200万元,第一年付现成本为70万元,以后在此基础上每年增加维修费10万元。该项目使用寿命期满后,将该项目对外销售,取得残值收入23万元,同时将流动资金全部收回。

(4)假设该公司使用企业所得税税率为25%,资本成本率为10%,不考虑其他相关费用。

(5)相关货币时间价值参数如下表所示:

<1>、该项目投产后,第二年年初需增加的流动资金投资额是( )万元。A.20

B.8

C.-5

D.-17答案:C解析:第一年流动资金需用额(即投资额)=第一年资产需要额50-第一年负债需用额25=25(万元)

第二年流动资金投资额=第二年流动资金需用额20-第一年流动资金需用额25=-5(万元),即收回营运资金5万元。 -

第3题:

(2019年)甲公司是一家上市公司,适用的企业所得税税率为 25% 。公司现阶段基于发展需要,拟实施新的投资计划,有关资料如下:

资料一:公司项目投资的必要收益率为 15% ,有关货币时间价值系数如下:( P/A , 15% ,2 )=1.6257 ;( P/A , 15% , 3 )=2.2832 ;( P/A , 15% , 6 )=3.7845 ;( P/F, 15% , 3 )=0.6575 ;( P/F , 15% , 6 )=0.4323 。

资料二:公司的资本支出预算为 5000 万元,有 A 、 B 两种互斥投资方案可供选择, A 方案的建设期为 0 年,需要于建设起点一次性投入资金 5000 万元,运营期为 3 年,无残值,现金净流量每年均为 2800 万元。 B 方案的建设期为 0 年,需要于建设起点一次性投入资金 5000 万元,其中:固定资产投资 4200 万元,采用直线法计提折旧,无残值;垫支营运资金 800 万元,第6 年末收回垫支的营运资金。预计投产后第 1~6 年每年营业收入 2700 万元,每年付现成本 700

万元。

资料三、四:略。

要求:

( 1 )略。

(2 )根据资料一和资料二,计算 B 方案的净现值、年金净流量。

( 3 )- ( 6 )略。答案:解析:( 2 ) B 方案的年折旧额 =4200/6=700 (万元)

B 方案的现金流量:

NCF =-5000 0

1 ~ 6 年的营业现金净流量 =2700 ×( 1-25% ) -700 ×( 1-25% ) +700 × 25%=1675

终结点回收 NCF=800

B 方案净现值(略,后面讲)

B 方案年金净流量(略,后面讲)。 -

第4题:

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500000元,乙方案需要投资750000元。两方案的预计使用寿命均为5年,折旧均采用直线法,预计残值甲方案为20000元,乙方案为30000元,假定均与税法规定一致。

甲方案预计年销售收入为1000000元,第一年付现成本为660000元,以后在此基础上每年增加维修费10000元(允许税前抵扣)。项目投入营运时,甲方案需垫支营运资金200000元,

乙方案预计年销售收入为1400000元,年付现成本为1050000元。项目投入营运时,乙方案需垫支营运资金250000元。公司所得税税率为25%。

要求:

(1)计算甲、乙方案投资期现金流量

(2)计算甲、乙方案营业期现金流量

(3)计算甲、乙方案终结期现金流量

(4)计算甲、乙方案各年现金流量合计(NCFt)答案:解析:(1)

甲方案投资期现金净流量=-500000(固定资产投资)-200000(垫支营运资金)=-700000(元)

乙方案投资期现金净流量=-750000(固定资产投资)-250000(垫支营运资金)=-1000000(元)

(2)营业期现金流量计算表

(3)甲方案终结期现金净流量=20000(固定资产变价净收入)+200000(垫支营运资金收回)=220000(元)

乙方案终结期现金净流量=30000(固定资产变价净收入)+250000(垫支营运资金收回)=280000(元)

【提示】本题因假定折旧方法、年限、残值均与税法规定一致,所以不存在固定资产变现净损益对现金净流量的影响。

(4)甲方案各年现金流量:

NCF0=投资期现金净流量=-500000(固定资产投资)-200000(垫支营运资金)=-700000(元)

NCF1=第1年营业期现金净流量=279000(元)

NCF2=第2年营业期现金净流量=271500(元)

NCF3=第3年营业期现金净流量=264000(元)

NCF4=第4年营业期现金净流量=256500(元)

NCF5=第5年营业期现金净流量+终结期现金净流量=249000+220000=469000(元)

乙方案各年现金流量:

NCF0=投资期现金净流量==-750000(固定资产投资)-250000(垫支营运资金)=-1000000(元)

NCF1=第1年营业期现金净流量=298500(元)

NCF2=第2年营业期现金净流量=298500(元)

NCF3=第3年营业期现金净流量=298500(元)

NCF4=第4年营业期现金净流量=298500(元)

NCF5=第5年营业期现金净流量+终结期现金净流量=298500+280000=578500(元) -

第5题:

某公司拟投资一个项目,需要投资75000元,预计使用寿命为5年,折旧采用直线法,预计残值为3000元,预计年销售收入为140000元,年付现成本为105000元。方案投入营运时,需垫支营运资金25000元。假设不考虑所得税。根据上述资料计算的下列各项,正确的有()。 答案:C,D解析:

答案:C,D解析:

-

第6题:

某企业计划进行一项投资活动,拟有甲、乙两个方案可以从中选择,有关资料为: 甲方案固定资产原始投资100万元,全部资金于建设起点一次投入,该项目经营期8年,到期无残值,预计投产后年营业收入90万元,年营运成本60万元。 乙方案固定资产原始投资120万元,固定资产投资所需资金专门从银行借款取得,年利率为8%,期限为12年,利息每年年末支付,该项目在第2年末达到预定可使用状态。在该项目投资前每年流动资金需要量为65万元,预计在该项目投资后的第2年末及未来每年流动资金需要量为95万元;另外,为了投资该项目需要在第2年末支付20万元购入一项商标权,固定资产投资于建设起点一次投入。该项目预计完工投产后使用年限为10年,到期残值收入8万元,商标权自投产年份起按经营年限平均摊销。该项目投产后,预计年营业收入170万元,年经营成本80万元。 该企业按直线法提折旧,全部流动资金于终结点一次回收,所得税税率33%,该企业要求的最低投资报酬率为10%。 计算乙方案的年息税前利润和年净利润。

正确答案:乙方案商标权年摊销额=20/10=2(万元)

乙方案的年息税前利润=年经营收入-年经营成本-年折旧-年摊销

=170-80-13.12-2=74.88(万元)

年净利润=(息税前利润-利息)×(1-所得税税率)

=(74.88-120×8%)×(1-33%)

=43.74(万元) -

第7题:

某企业计划进行一项投资活动,拟有甲、乙两个方案可以从中选择,有关资料为: 甲方案固定资产原始投资100万元,全部资金于建设起点一次投入,该项目经营期8年,到期无残值,预计投产后年营业收入90万元,年营运成本60万元。 乙方案固定资产原始投资120万元,固定资产投资所需资金专门从银行借款取得,年利率为8%,期限为12年,利息每年年末支付,该项目在第2年末达到预定可使用状态。在该项目投资前每年流动资金需要量为65万元,预计在该项目投资后的第2年末及未来每年流动资金需要量为95万元;另外,为了投资该项目需要在第2年末支付20万元购入一项商标权,固定资产投资于建设起点一次投入。该项目预计完工投产后使用年限为10年,到期残值收入8万元,商标权自投产年份起按经营年限平均摊销。该项目投产后,预计年营业收入170万元,年经营成本80万元。 该企业按直线法提折旧,全部流动资金于终结点一次回收,所得税税率33%,该企业要求的最低投资报酬率为10%。 计算甲、乙方案的年等额净回收额。

正确答案:甲方案年等额净回收额=73.92/(P/A,10%,8)=13.86(万元)

乙方案年等额净回收额=198.44/(P/A,10%,12)=29.12(万元) -

第8题:

问答题某企业计划进行某项投资活动,先有甲、乙两个互斥项目可供选择,相关资料如下: (1)甲项目需要投入150万元,其中投入固定资产110万元,投入营运资金资40万元,第一年即投入运营,经营期为5年,预计期满净残值收入15万元,预计投产后,每年营业收入120万元,每年营业总成本90万元。 (2)乙项目需要投入180万元,其中投入固定资产130万元,投入营运资金50万元,固定资产于项目第一年初投入,营运资金于建成投产之时投入。该项目投资期2年,经营期5年,项目期满,估计有残值净收入18万元,项目投产后,每年营业收入160万元,每年付现成本80万元。 固定资产折旧均采用直线法,垫支的营运资金于项目期满时全部收回。该企业为免税企业,资本成本率为10%。 要求: (1)计算甲、乙项目各年的现金净流量; (2)计算甲、乙项目的净现值。正确答案: (1)①甲项目各年的现金净流量:

折旧=(110-15)/5=19(万元)

NCF0=-150(万元)

NCF1~4=(120-90)+19=49(万元)

NCF5=49+40+15=104(万元)

②乙项目各年的现金净流量:

NCF0=-130(万元)

NCF1=0(万元)

NCF2=-50(万元)

NCF3~6=160-80=80(万元)

NCF7=80+50+18=148(万元)

(2)①甲方案的净现值

=49×(P/A,10%,4)+104×(P/F,10%,5)-150

=49×3.1699+104×0.6209-150

=69.90(万元)

②乙方案的净现值

=80×(P/A,10%,4)×(P/F,10%,2)+148×(P/F,10%,7)-50×(P/F,10%,2)-130

=80×3.1699×0.8264+148×0.5132-50×0.8264-130

=114.20(万元)解析: 暂无解析 -

第9题:

问答题某企业计划进行一项投资活动,拟有甲、乙两个方案可以从中选择,有关资料为: 甲方案固定资产原始投资100万元,全部资金于建设起点一次投入,该项目经营期8年,到期无残值,预计投产后年营业收入90万元,年营运成本60万元。 乙方案固定资产原始投资120万元,固定资产投资所需资金专门从银行借款取得,年利率为8%,期限为12年,利息每年年末支付,该项目在第2年末达到预定可使用状态。在该项目投资前每年流动资金需要量为65万元,预计在该项目投资后的第2年末及未来每年流动资金需要量为95万元;另外,为了投资该项目需要在第2年末支付20万元购入一项商标权,固定资产投资于建设起点一次投入。该项目预计完工投产后使用年限为10年,到期残值收入8万元,商标权自投产年份起按经营年限平均摊销。该项目投产后,预计年营业收入170万元,年经营成本80万元。 该企业按直线法提折旧,全部流动资金于终结点一次回收,所得税税率33%,该企业要求的最低投资报酬率为10%。 计算乙方案的获利指数和净现值率。正确答案: 乙方案的净现值率=净现值/原始投资的现值=198.44/[120+50(P/F,10%,2)] =198.44/161.32=123%

乙方案的获利指数=1+乙方案的净现值率=2.23解析: 暂无解析 -

第10题:

问答题甲企业是一家上市公司,采用直线法计提折旧,所得税税率为25%。甲企业计划进行某项投资活动,有A、B两个备选的互斥投资方案资料如下:(1)A方案原始投资150万元,其中固定资产投资125万元,营运资本投资25万元,全部资金于建设起点一次投入。初始期为0,经营期为5年,到期净残值收入5万元,预计投产后年营业收入100万元,不包含财务费用年总成本费用60万元。(2)B方案原始投资200万元,其中固定资产投资140万元,营运资本投资60万元。初始期2年.经营期为5年,固定资产投资于初始期起点投入,营运资本投资于初始期结束时投入,固定资产净残值收入14万元,项目投产后,年营业收入150万元,年付现成本80万元。全部流动资金于终结点收回。要求:(1)计算A、B方案各年的净现金流量。(2)计算A、B方案包括初始期的静态回收期。(3)甲企业所在行业的基准折现率为10%,计算A、B方案的净现值。(4)计算A、B两方案净现值的等额年金,并比较两个方案的优劣。正确答案:解析: -

第11题:

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(4)该投资项目的投资回收期为()年。A6.5

B8.96

C7.12

D9.24

正确答案: C解析: -

第12题:

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(2)该投资项目的终结期现金净流量为()万元。A375

B1000

C2125

D2500

正确答案: C解析: -

第13题:

甲公司拟投资一项设备,预计设备投资额为100万元,该设备预计使用6年,预计净残值率为10%。投资后立即可投入生产,预计每年销售收入为85万,付现成本30万元,公司所得税率为25%,该项目第4年预计的现金净流量为:A、30万元

B、41.25万元

C、45万元

D、56.25万元答案:C解析:初始投资额85万元,每年计提的折旧额=100×(1-10%)/6=15万元,则NCF1-5=85-30-(85-30-15)×25%=(85-30-15)×(1-25%)+15=45万元。 -

第14题:

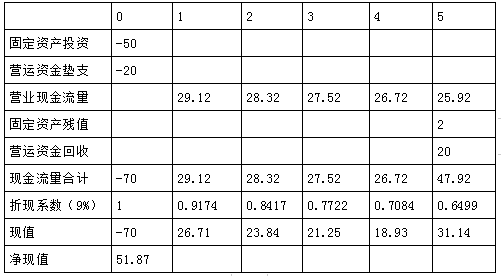

F公司为一家上市公司,适用的所得税率为20%。该公司20×1年有一项固定资产投资计划(资本成本为9%),拟定了两个方案:

甲方案:需要投资50万元,预计使用寿命为5年,折旧采用直线法,预计净残值为2万元。当年投资当年完工并投入运营。投入运营时需要垫支营运资金20万元,投入运营后预计年营业收入100万元,第1年付现成本66万元,以后在此基础上每年增加维修费1万元。

乙方案:需要投资80万元,在建设期起点一次性投入, 项目寿命期为6年,净现值为75万元。 已知:(P/F,9%,1)=0.9174,(P/F,9%,2)=0.8417,(P/F,9%,3)=0.7722,(P/F,9%,4)=0.7084,(P/F,9%,5)=0.6499。

要求:

(1)计算甲方案每年的营业现金净流量;

单位:万元

(2)编制甲方案投资项目现金流量表,并计算净现值;

单位:万元

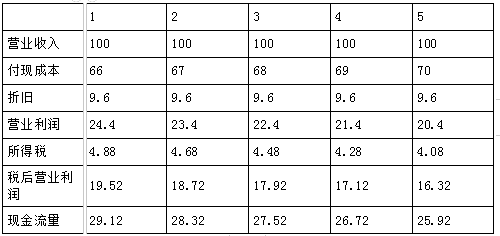

(3)如果甲乙方案为互斥方案,请选择恰当方法选优。答案:解析:1.年折旧=(50-2)/5=9.6(万元)

2.

3.因为两个方案寿命期不同,因此,需要采用年金净流量法。(0.5分)

甲方案年金净流量=51.87/3.8897=13.34

乙方案年金净流量=75/4.4859=16.72

由于乙方案年金净流量大于甲方案,故乙方案优于甲方案。(0.5分) -

第15题:

ABC公司拟投资一个项目,为此有甲、乙两个方案可供选择。

甲方案:投资期1年,第一年年初投入建设资金270万元,在投资期末垫支营运资金125万元。

项目投产后,估计每年可获税后营业利润60万元。固定资产使用年限为7年(与税法折旧年限相同),使用后第5年预计进行一次改良,估计改良支出80万元,分两年平均摊销。

资产使用期满后,估计有残值净收入11万元(与税法相同),采用直线法计提折旧。

项目期满时,垫支营运资金全额收回。

乙方案:需要投资200万元,垫支营运资金50万元,当年完工并投产。

固定资产使用年限为5年(与税法折旧年限相同),采用直线法计提折旧,资产使用期满后,最终报废残值20万元,税法残值为15万元。

项目投产后,预计年销售收入为150万元,年付现成本为60万元。

项目期满时,垫支营运资金全额收回。

ABC公司所得税税率为20%,行业基准折现率为10%,不考虑除所得税之外的其他税费。

要求:

(1)根据甲方案的资料计算:

①年折旧;

②年改良支出摊销;

③各年现金净流量;

④不包括投资期的静态回收期;

⑤净现值。

(2)根据乙方案的资料计算:

①年折旧;

②残值变价收入;

③残值净收益纳税;

④第1—4年现金净流量和第5年现金净流量;

⑤静态回收期;

⑥净现值。

(3)做出ABC公司应投资哪个方案的决策,并说明理由。答案:解析:(1)根据甲方案的资料计算:

①年折旧=(270-11)/7=37(万元)

②年改良支出摊销=80/2=40(万元)

③NCF0=-270(万元)

NCF1=-125(万元)

NCF2—5=60+37=97(万元)

NCF6=60+37-80=17(万元)

NCF7=60+37+40=137(万元)

NCF8=60+37+40+11+125=273(万元)

④不包括投资期的静态回收期

=4+[(270+125)-97×4]/17=4.41(年)

⑤净现值=-270-125×(P/F,10%,1)+97×(P/A,10%,4)×(P/F,10%,1)+17×(P/F,10%,6)+137×(P/F,10%,7)+273×(P/F,10%,8)

=103.15(万元)

(2)根据乙方案的资料计算:

①年折旧=(200-15)/5=37(万元)

②残值变价收入=20(万元)

③残值净收益纳税=(20-15)×20%=1(万元)

④第1~4年现金净流量(NCF1~4)=(150-60-37)×(1-20%)+37=79.4(万元)

第5年现金净流量(NCF5)=(150-60-37)×(1-20%)+37+(50+20-1)=148.4(万元)

⑤静态回收期=250/79.4=3.15(年)

⑥净现值=-250+79.4×(P/A,10%,4)+148.4×(P/F,10%,5)=93.83(万元)

(3)由于甲、乙两方案的寿命期不同,需要采用年金净流量法决策。

甲方案的年金净流量

=103.15/(P/A,10%,8)=19.33(万元)

乙方案的年金净流量

=93.83/(P/A,10%,5)=24.75(万元)

因为乙方案的年金净流量大于甲方案的年金净流量,所以,ABC公司应选择乙方案。 -

第16题:

乙公司现有生产线已满负荷运转,鉴于其产品在市场上供不应求,公司准备购置一条生产线,公司及生产线的相关资料如下:

资料一:

乙公司生产线的购置有两个方案可供选择:

A方案:生产线的购买成本为3500万元,预计使用5年,采用直线法计提折旧,预计净残值率为10%,

生产线投产时需要投入营运资金500万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回,

生产线投入使用后,预计每年新增销售收入6000万元,每年新增付现成本4500万元,假定生产线购入后可立即投入使用。

B方案:生产线的购买成本为5000万元,预计使用8年,当设定折现率为12%时,净现值为3600万元。

资料二:

乙公司适用的企业所得税税率为25%,不考虑其他相关税金,公司要求的最低投资收益率为12%,

部分时间价值系数如下表所示:

要求:

(1)根据资料一和资料二,计算A方案的下列指标:

①投资始点现金净流量;

②年折旧额;

③生产线投入使用后第1~4年每年的营业现金净流量;

④生产线投入使用后第5年的现金净流量;

⑤净现值。

(2)分别计算A、B方案的年金净流量,据以判断乙公司应选择哪个方案,并说明理由。答案:解析:(1)

①投资始点现金净流量NCF0=-(3500+500)=-4000(万元)

②年折旧额=3500×(1-10%)/5=630(万元)

③生产线投入使用后第1~4年每年的营业现金净流量NCF1~4=(6000-4500)×(1-25%)+630×25%=1282.5(万元)

④生产线投入使用后第5年的现金净流量NCF5=1282.5+500+3500×10%=2132.5(万元)

⑤净现值=-4000+1282.5×(P/A,12%,4)+2132.5×(P/F,12%,5)=-4000+1282.5×3.0373+2132.5×0.5674=1105.32(万元)

(2)

A方案的年金净流量=1105.32/(P/A,12%,5)=1105.32/3.6048=306.62(万元)

B方案的年金净流量=3600/(P/A,12%,8)=3600/4.9676=724.70(万元)

由于A方案的年金净流量小于B方案的年金净流量,因此乙公司应选择B方案。 -

第17题:

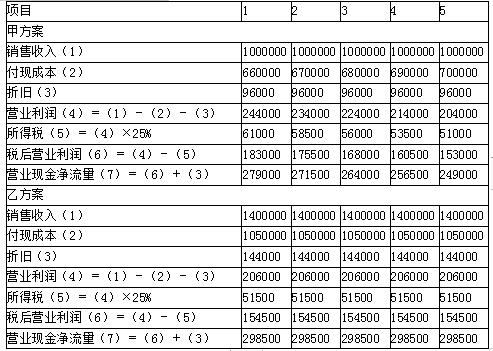

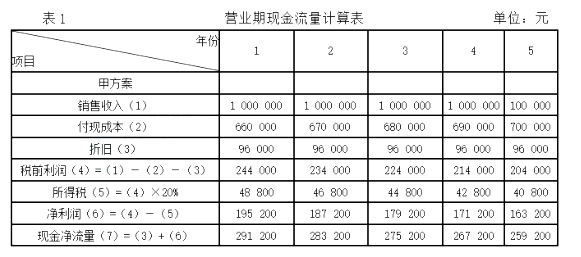

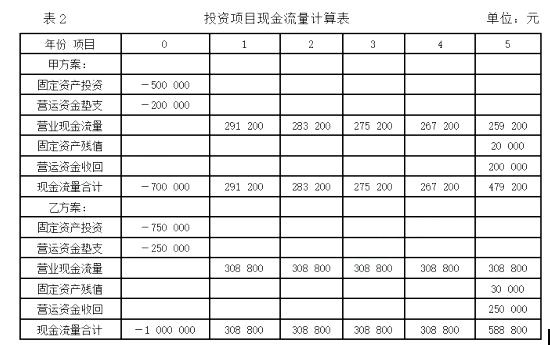

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500 000元,乙方案需要投资750 000元。两方案的预计使用寿命均为5年,折旧均采用直线法,甲方案预计残值为20 000元,乙方案预计残值为30 000元。甲方案预计年销售收入为 1 000 000元,第一年付现成本为660 000元,以后在此基础上每年增加维修费10 000元。乙方案预计年销售收入为1 400 000元,年付现成本为1 050 000元。项目投入营运时,甲方案需垫支营运资金200 000元,乙方案需垫支营运资金250 000元。公司所得税税率为20%。

要求:计算甲、乙方案的现金净流量。答案:解析:根据上述资料,两方案的现金流量计算如表1和表2所示。表1列示的是甲方案营业期间现金流量的具体测算过程,乙方案营业期间的现金流量比较规则,其现金流量的测算可以用公式直接计算。

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元) -

第18题:

某企业计划进行一项投资活动,拟有甲、乙两个方案可以从中选择,有关资料为: 甲方案固定资产原始投资100万元,全部资金于建设起点一次投入,该项目经营期8年,到期无残值,预计投产后年营业收入90万元,年营运成本60万元。 乙方案固定资产原始投资120万元,固定资产投资所需资金专门从银行借款取得,年利率为8%,期限为12年,利息每年年末支付,该项目在第2年末达到预定可使用状态。在该项目投资前每年流动资金需要量为65万元,预计在该项目投资后的第2年末及未来每年流动资金需要量为95万元;另外,为了投资该项目需要在第2年末支付20万元购入一项商标权,固定资产投资于建设起点一次投入。该项目预计完工投产后使用年限为10年,到期残值收入8万元,商标权自投产年份起按经营年限平均摊销。该项目投产后,预计年营业收入170万元,年经营成本80万元。 该企业按直线法提折旧,全部流动资金于终结点一次回收,所得税税率33%,该企业要求的最低投资报酬率为10%。 计算乙方案的原始投资额和投资总额。

正确答案:乙方案的原始投资额=120+20+30=170(万元)

乙方案的投资总额=乙方案的原始投资额+资本化利息

=120+50+120×2×8%=189.2(万元) -

第19题:

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(3)该投资项目的现值指数为()。A0.58

B0.76

C0.98

D1.12

正确答案: A解析: -

第20题:

问答题某企业计划进行一项投资活动,拟有甲、乙两个方案可以从中选择,有关资料为: 甲方案固定资产原始投资100万元,全部资金于建设起点一次投入,该项目经营期8年,到期无残值,预计投产后年营业收入90万元,年营运成本60万元。 乙方案固定资产原始投资120万元,固定资产投资所需资金专门从银行借款取得,年利率为8%,期限为12年,利息每年年末支付,该项目在第2年末达到预定可使用状态。在该项目投资前每年流动资金需要量为65万元,预计在该项目投资后的第2年末及未来每年流动资金需要量为95万元;另外,为了投资该项目需要在第2年末支付20万元购入一项商标权,固定资产投资于建设起点一次投入。该项目预计完工投产后使用年限为10年,到期残值收入8万元,商标权自投产年份起按经营年限平均摊销。该项目投产后,预计年营业收入170万元,年经营成本80万元。 该企业按直线法提折旧,全部流动资金于终结点一次回收,所得税税率33%,该企业要求的最低投资报酬率为10%。 根据方案重复法对甲、乙方案进行评价。正确答案: 甲方案的总现值=73.92+73.92(P/F,10%,8)+ 73.92(P/F,10%,16)

=73.92+73.92×0.4665+73.92×0.2176

=124.49(万元)

乙方案的总现值=198.44+198.44(P/F,10%,12)=198.44+198.44×0.3186=261.66(万元) 所以,应该选择乙方案。解析: 暂无解析 -

第21题:

问答题ABC公司为一家上市公司,适用的所得税税率为20%。该公司2012年有一项固定资产投资计划(资本成本为10%),拟定了两个方案: 甲方案:需要投资50万元,预计使用寿命为5年,采用直线法折旧,预计净残值为5万元(等于残值变现净收入)。当年投产当年完工并投入运营。投入运营后预计年销售收入120万元,第1年付现成本80万元,以后在此基础上每年都比前一年增加维修费2万元。 乙方案:需要投资80万元,在建设期起点一次性投入,当年完工并投入运营,项目寿命期为6年,预计净残值为8万,折旧方法与甲方案相同。投入运营后预计每年获净利25万元。 要求: (1)分别计算甲乙两方案每年的现金净流量; (2)分别计算甲乙两方案的净现值; (3)如果甲乙两方案为互斥方案,请选择恰当方法选优。(计算过程资金时间价值系数四舍五入取三位小数,计算结果保留两位小数)正确答案: (1)甲方案年折旧=(50-5)/5=9(万元)

乙方案年折旧=(80-8)/6=12(万元)

甲方案各年NCF://

NCF0=-50(万元)

NCF1=120×(1-20%)-80×(1-20%)+9×20%=33.8(万元)

NCF2=120×(1-20%)-82×(1-20%)+9×20%=32.2(万元)

NCF3=120×(1-20%)-84×(1-20%)+9×20%=30.6(万元)

NCF4=120×(1-20%)-86×(1-20%)+9×20%=29(万元)

NCF5=120×(1-20%)-88×(1-20%)+9×20%+5=32.4(万元)

乙方案各年NCF://

NCF0=-80(万元)

NCF1~5=25+12=37(万元)

NCF6=37+8=45(万元)

(2)甲方案的净现值=33.8×0.909+32.2×0.826+30.6×0.751+29×0.683+32.4×0.621-50=70.23(万元)

乙方案的净现值=37×3.791+45×0.565-80=85.69(万元)

(3)两个方案的寿命期限不同,应该使用年金净流量进行决策。

甲方案年金净流量=70.23/(P/A,10%,5)=70.23/3.791=18.53(万元)

乙方案年金净流量=85.69/(P/A,10%,6)=85.69/4.355=19.68(万元)

由于乙方案的年金净流量高于甲方案的年金净流量,所以应该采用乙方案。解析: 暂无解析 -

第22题:

问答题某企业计划进行一项投资活动,拟有甲、乙两个方案可以从中选择,有关资料为: 甲方案固定资产原始投资100万元,全部资金于建设起点一次投入,该项目经营期8年,到期无残值,预计投产后年营业收入90万元,年营运成本60万元。 乙方案固定资产原始投资120万元,固定资产投资所需资金专门从银行借款取得,年利率为8%,期限为12年,利息每年年末支付,该项目在第2年末达到预定可使用状态。在该项目投资前每年流动资金需要量为65万元,预计在该项目投资后的第2年末及未来每年流动资金需要量为95万元;另外,为了投资该项目需要在第2年末支付20万元购入一项商标权,固定资产投资于建设起点一次投入。该项目预计完工投产后使用年限为10年,到期残值收入8万元,商标权自投产年份起按经营年限平均摊销。该项目投产后,预计年营业收入170万元,年经营成本80万元。 该企业按直线法提折旧,全部流动资金于终结点一次回收,所得税税率33%,该企业要求的最低投资报酬率为10%。 计算乙方案的年折旧额和终结点的回收额。正确答案: 乙方案年折旧额=[120(1+2×8%)-8]/10=13.12(万元)

乙方案终结点的回收额=流动资金垫付的回收+残值回收

=30+8=38(万元)解析: 暂无解析 -

第23题:

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(1)该投资项目经营期现金净流量为()万元。A958.62

B1143.75

C1206.98

D1325.5

正确答案: D解析: