(2012年)某公司预计计划年度期初应付账款余额为 200万元, 1月份至 3月份采购金额分别为 500万元、 600万元和 800万元,每月的采购款当月支付 70%,次月支付 30%。则预计一季度现金支出额是( )。 A.2100 万元 B.1900 万元 C.1860 万元 D.1660 万元

题目

B.1900 万元

C.1860 万元

D.1660 万元

相似考题

更多“(2012年)某公司预计计划年度期初应付账款余额为 200万元, 1月份至 3月份采购金额分别为 500万元、 600万元和 800万元,每月的采购款当月支付 70%,次月支付 30%。则预计一季度现金支出额是( )。 ”相关问题

-

第1题:

某公司2005年1~4月份预计的销售收入分别为100万元、200万元、300万元和400万元,每月材料采购按照下月销售收入的80%采购,采购当月付现60%,下月付现40%。假设没有其他购买业务,则2005年3月31日资产负债表“应付账款”项目金额和2005年3月的材料采购现金流出分别为( )万元。

A.148

B.218

C.128

D.288

正确答案:CD

解析:本题的主要考核点是资产负债表“应付账款”项目金额和材料采购现金流出的确定。

2005年3月31日资产负债表“应付账款”项目金额=400×80%×40%=128(万元)

2005年3月的采购现金流出=300×80%×40%+400×80%×60%=288(万元) -

第2题:

某公司2008年1一4月份预计的销售收入分别 为100万元、200万元、300万元和400万元, 每月材料采购按照下月销售收入的80%采购, 采购当月付现60%,下月付现40%。假设没有 其他购买业务,则2008年3月31日资产负债 表“应付账款”项目金额和2008年3月的材料 采购现金流出分别为( )万元。

A.148

B.218

C.128

D.288

正确答案:CD

本题的主要考核点是资产负债表“应付账款”项目金额和材料采购现金流出的确定。2008年3月31日资产负债表“应付账款”项目金额=400×80%×40%=128(万元)。2008年3月的采购现金流出=300×80%×40%+400×80%×60%=288(万元)。 -

第3题:

已知:某公司2008年第1~3月实际销售额分别为38000万元、36000万元和41000万元,预计4月份销售额为40000万元。每月销售收入中有70%能于当月收现,20%于次月收现,10%于第三个月收讫,不存在坏账。假定该公司销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金交纳。该公司3月末现金余额为80万元,应付账款余额为5000万元(需在4月份付清),不存在其他应收应付款项。

4月份有关项目预计资料如下:采购材料8000万元(当月付款70%);工资及其他支出8400万元(用现金支付);制造费用8000万元(其中折旧费等非付现费用为4000万元);营业费用和管理费用1000万元(用现金支付);预交所得税1900万元;购买设备12000万元(用现金支付)。现金不足时,通过向银行借款解决。4月末现金余额要求不低于100万元。

要求:

根据上述资料,计算该公司4月份的下列预算指标:

(1)经营性现金收入;

(2)经营性现金支出;

(3)现金余缺;

(4)应向银行借款的最低金额;

(5)4月末应收账款余额。

正确答案:

(1)经营性现金收入

=36000×10%+41000×20%+40000×70%=39800(万元)

(2)经营性现金支出=(8000×70%+5000)+8400+(8000—4000)+1000+40000×10%+1900=29900(万元)

(3)现金余缺=80+39800—29900—12000=一2020(万元)

(4)应向银行借款的最低金额=2020+100=2120(万元)

(5)4月末应收账款余额=41000×10%+40000×30%=16100(万元) -

第4题:

某公司预计计划年度期初应收账款余额为200万元,1至3月份销售收入分别为500万元、600万元和800万元,每月的销售收入当月收款70%,次月收款30%。则预计一季度经营现金收入额是A.2100万元

B.1720万元

C.1860万元

D.1660万元答案:C解析:第一季度经营现金收入额=200+500+600+800×70%=1860万元,选项C是答案。 -

第5题:

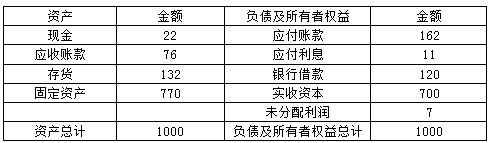

A公司是一家商业企业,正在编制12月份的预算,有关资料如下:

(1)预计的2015年11月30日资产负债表如下:

(2)销售收入预计:2015年11月200万元,12月220万元;2016年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的70%在前一个月购入,销售商品的30%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还一年前借入的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时,在每月月初从银行借入,借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求:计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借入的银行借款;

(2)现金余额、应收账款账面价值、应付账款、存货的期末余额;

(3)税前利润。答案:解析:(1)①销售收回的现金=220×60%+200×38%=208(万元)

②进货支付的现金=200×75%×30%+220×75%×70%=160.5(万元)

③期初现金余额:22万元

+现金收入:208万元

-现金支出:

购货160.5万元

资本支出60万元

管理费26.5万元

利息120×10%万元

还长期借款120万元

余缺:-149万元

借款:154万元

(2)①现金期末余额=-149+154=5(万元)

②应收账款期末账面价值=220×38%=83.6(万元)

③应付账款期末余额=230×75%×70%+220×75%×30%=170.25(万元)

④存货期末余额=132+170.25-220×75%=137.25(万元)

(3)税前利润=220-220×75%-(216/12+26.5)-120×10%/12-220×2%-154×10%/12=3.82(万元) -

第6题:

某公司预计计划年度期初应付账款余额为200万元,1至3月份采购金额分别为500万元、600万元和800万元,每月的采购款当月支付70%,次月支付30%。则预计一季度现金支出额是( )。A.2100万元

B.1900万元

C.1860万元

D.1660万元答案:C解析:根据“每月的采购款当月支付70%,次月支付30%”可知,计划年度期初应付账款余额200万元=上年12月份采购额的30%,在计划年度1月份支付;另外,1月份还要支付1月份采购额的70%,即500×70%=350(万元)。2月份要支付1月份采购额的30%,即500×30%=150(万元)及2月份采购额的70%,即600×70%=420(万元)。3月份要支付2月份采购额的30%即600×30%=180(万元)及3月份采购额的70%,即800×70%=560(万元)。因此,预计一季度现金支出额=200+350+150+420+180+560=1860(万元),也可以直接这样计算:第一季度现金支出额=200+500+600+800×70%=1860(万元)。 -

第7题:

某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 假设2006年1月份预计的现金收支差额为-12.32万元,计算确定1月末的现金余额。

正确答案:2006年1月份借款=15.5(万元)

1月末的现金余额=15.5-12.32=3.18(万元) -

第8题:

某公司年度销售目标(计划)为600万元,预计年度周转率为15次,由于市场需求量下降,一季度实现销售额每月平均30万元,预计4月份销售额为24万元,那么,该公司4月期初库存额应调整为( )万元

- A、36

- B、45

- C、72

- D、90

正确答案:A -

第9题:

单选题下列公式中,正确的是()。A预算期采购现金支出=该期预计采购金额+预算期初应付账款余额-预算期末应付账款余额

B预算期采购现金支出=该期预计采购金额-预算期初应付账款余额-预算期末应付账款余额

C预算期采购现金支出=该期预计采购金额-预算期初应付账款余额+预算期末应付账款余额

D预算期采购现金支出=该期预计采购金额+预算期初应付账款余额+预算期末应付账款余额

正确答案: A解析: 暂无解析 -

第10题:

多选题某公司购货货款当月支付60%,次月支付30%,再次月文付10%。2015年第三季度各月预计购货量为200万件、300万件和260万件,产品购货单价为10元/件,则下列计算正确的有( )。A8月末应付账款余额为1400万元

B9月购货现金支出为2660万元

C8月购货现金支出为2660万元

D9月末应付账款余额为1340万元

正确答案: A,B解析: -

第11题:

问答题某公司2005年12月份销售额和2006年1-2月份的预计销售额分别为150万元、100万元、200万元。其他有关资料如下: (1)收账政策:当月销售当月收现60%,其余部分下月收回; (2)材料采购按下月销售额的80%采购。付款政策:当月购买当月付现70%,下月支付其余的30%。 (3)假设每月现金余额不得低于3万元,现金余缺通过银行借款来调整。 (4)借款年利率为12%,借款或还款的本金必须是5000元的整倍数,利随本清,借款在期初,还款在期末。 (5)假设该企业销售的产品和购买的材料适用的增值税税率为17%。 计算确定2006年1月31日资产负债表中“应收账款”和“应付账款”项目金额。正确答案: 应收账款=100×40%×(1+17%)=46.8(万元)

应付账款=200×80%×30%×(1+17%)=56.16(万元)解析: 暂无解析 -

第12题:

单选题某公司2011年1~4月份预计的销售收入分别为100万元、200万元,300万元和400万元,每月材料采购额按照下月销售收入的80%确定,采购当月付现60%,下月付现40%。假设没有其他购买业务,则2011年3月31日资产负债表“应付账款”项目金额为()万元。A148

B218

C150

D128

正确答案: C解析: 2011年3月31日资产负债表“应付账款”项目金额=400×80%×40%=128(万元)。 -

第13题:

A公司2009年11月份现金收支的预计资料如下: (1)11月1日的现金余额为10万元,已收到未入账支票4万元。 (2)产品售价10元/件,9月销售2万件,10月销售3万件,11月预计销售4万件,12月预计销售5万件。根据经验,商品售出后当月可收回货款的60%,次月收回30%,再次月收回8%,另外2%为坏账。 (3)进货货款当月支付50%,下月支付30%,下下月支付20%,每月进货额为下月销售额的70%。 (4)11月的费用预算为5.5万元,其中折旧为1.5万元,其余费用须当月用现金支付。 (5)11月份预交所得税2万元。 (6)年初长期负债为100万元,月利率为0.5%,按月支付利息,到10月底时,还有80万元本金未归还,计划2010年1月份归还。 (7)10月份因资金不足,借入短期借款20万元,年利率为3%。 (8)现金多余时归还短期借款,还款额为1万元的倍数,利息在还款时支付,利息按照期初借入期末归还计算。 (9)期末现金余额(保留三位小数)不少于5万元。要求: 填写下列表格: 11月份现金预算 金额单位:万元 项目 金额

期初现金

现金收入:

可使用现金合计

现金支出:

现金支出合计

现金多余(或不足)

期末现金余额

正确答案:

11月份现金预算

金额单位:万元

项目金额

期初现金

10

现金收入:

支票收款

4

9月销售2万件

2×8%×10=1.6

10月销售3万件

3×30%×10=9

11月销售4万件

4×60%×10=24

可使用现金合计

48.6

现金支出:

进货现金支出

9月份货款(21万元)

21×20%=4.2

10月份货款(28万元)

28×30%=8.4

11月份货款(35万元)

35×50%=17.5

付现费用

5.5-1.5=4

项目

金额

预缴所得税

2

现金支出合计

36.1

现金多余(或不足)

12.5

还银行借款

7

短期借款利息(7×3%×2/12)

0.035

长期借款利息(80×0.5%)

0.4

期末现金余额

5.065

-

第14题:

某公司2005年1-4月份预计的销售收入分别为100万元.200万元.300万元和400万元,每月材料采购按照下月销售收入的80%采购,采购当月付现60%,下月付现40%。假设没有其他购买业务,则2005年3月31日资产负债表“应付账款”项目金额和2005年3月的材料采购现金流出分别为( )万元

A.148

B.218

C.128

D.288

正确答案:CD

本题的主要考核点是资产负债表“应付账款”项目金额和材料采购现金流出的确定。

2005年3月31日资产负债表“应付账款”项目金额=400×80%×40%=128(万元)

2005年3月的采购现金流出=300×80%×40%+400×80%×60%=288(万元) -

第15题:

成真公司今年年初的现金余额为200万元,年初有已收到未入账支票30万元,预计今年含税销售收入为6000万元,其中有80%为赊销,年初的应收账款余额为500万元,预计年末的应收账款余额为800万元。年初的应付账款为600万元,平均在两个月后付款,预计今年的采购金额为4800万元。预计今年其他的现金支出为1250万元,要求年末的现金余额介于300 310万元之间,如果现金不足,发行债券解决,发行价格为980元/张,发行费用为30元/张,每张债券的面值为1000元,期限为5年,票面利率为6%,发行债券的数量必须是100张的倍数,在年初发行,按年支付利息。

要求:计算今年年末的现金余额。

正确答案:

今年销售的现金收入=6000×(1-80%)+(6000×80%+500-800)=5700(万元)根据“平均在两个月后付款”可知,年初的600万元应付账款均在本年支付,另外,本年的4800万元采购金额中有10/12在本年支付,即本年的4800万元采购金额中有4800×10/12=4000(万元)在本年支付,所以,本年支付的应付账款总额为4600万元。因此,年末的现金多余或不足=200+30+5700-4600-1250=80(万元)由于80万元低于期末现金余额的最低要求(300万元),所以,应该发行债券,假设发行债券的总面值为w万元,则筹资净额为w/1000×(980-30)=0.95W(万元),支付利息=W×6%=0.06W(万元),年来现金余额为80+0.95W-0.06W=80+0.89W,根据80+0.89W=300可得:w=247.19(万元),由于发行债券的数量必须是100张的倍数,即发行债券的总面值必须为1000/10000×100=10(万元)的倍数,由于要求年末的现金余额介于300~310万元之间,所以,应该发行债券的总面值为250万元,年末现金余额=80+0.89×250=302.5(万元)。 -

第16题:

某公司预计计划年度期初应收账款余额为200万元,1至3月份销售收入分别为500万元、600万元和800万元,每月的销售收入当月收款70%,次月收款30%。预计一季度现金收入额是( )万元。A.2100

B.1900

C.1860

D.1660答案:C解析:第一季度现金收入额=200+500+600+800×70%=1860(万元) -

第17题:

某公司预计计划年度期初应付账款余额为200万元,1~3月份采购金额分别为500万元、600万元和800万元,每月的采购款当月支付70%,次月支付30%。则预计第一季度现金支出额是( )万元。A.2100

B.1900

C.1860

D.1660答案:C解析:预计第一季度现金支出额=200+500+600+800×70%=1860(万元)。 -

第18题:

某公司预计计划年度期初应付账款余额为200万元,1~3月份采购金额分别为500万、600万元和800万元,每月的采购款当月支付70%,次月支付30%。则预计一季度现金支出额是()。A.2100万元

B.1900万元

C.1860万元

D.1660万元答案:C解析:预计一季度现金支出额=200+500+600+800×70%=1860(万元)。 -

第19题:

已知:某公司2018年1至3月实际销售额分别为38000万元、36000万元和41000万元,预计4月份销售额为40000万元。每月销售收入中有70%能于当月收现,20%于次月收现,10%于第三个月收现,不存在坏账。假定该公司销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金缴纳。该公司3月末现金余额为80万元,应付账款余额为5000万元(需在4月份付清),不存在其他应收应付款项。 4月份有关项目预计资料如下:采购材料8000万元(当月付款70%);工资及其他支出8400万元(用现金支付);制造费用8000万元(其中折旧费等非付现费用为4000万元);营业费用和管理费用1000万元(用现金支付);预交所得税1900万元;购买设备12000万元(用现金支付)。现金不足时,通过向银行借款解决。4月末现金余额要求不低于100万元。 要求根据上述资料,计算该公司4月份的下列预算指标: (1)现金流入; (2)现金流出; (3)现金余缺; (4)应向银行借款的最低金额; (5)4月末应收账款余额。

正确答案: (1)现金流入=36000×10%+41000×20%+40000×70%=39800(万元)

(2)现金流出=(8000×70%+5000)+8400+(8000-4000)+1000+40000×10%+1900+12000=41900(万元)

(3)现金余缺=80+39800-41900=-2020(万元)

(4)应向银行借款的最低金额=2020+100=2120(万元)

(5)4月末应收账款余额=41000×10%+40000×30%=16100(万元)。 -

第20题:

单选题某公司预计计划年度期初应付账款余额为200万元,1至3月份采购金额分别为500万元、600万元和800万元,每月的采购款当月支付70%,次月支付30%。则预计一季度现金支出额是( )。A2100万元

B1900万元

C1860万元

D1660万元

正确答案: D解析: -

第21题:

单选题某公司预计计划年度期初应收账款余额为200万元,1至3月份销售收入分别为500万元、600万元和800万元,每月的销售收入当月收款70%,次月收款30%。则预计一季度经营现金收入额是( )A2100万元

B1720万元

C1860万元

D1660万元

正确答案: D解析: -

第22题:

单选题某公司预计计划年度期初应付账款余额为200万元,1月份至3月份采购金额分别为500万元、600万元和800万元,每月的采购款当月支付70%,次月支付30%。则预计一季度现金支出额是()。A2100万元

B1900万元

C1860万元

D1660万元

正确答案: B解析: 预计一季度现金支出额=200+500+600+800×70%=1860(万元)。 -

第23题:

多选题某公司2007年1、~4月份预计的销售收入分别为100万元、200万元、300万元和400万元,每月材料采购按照下月销售收入的80%采购,采购当月付现60%,余下的下月付清。假设没有其他购买业务,则2007年3月31日资产负债表“应付账款”项目金额和2007年3月的材料采购现金流出分别为()万元。A148

B218

C128

D288

正确答案: D,C解析: 暂无解析 -

第24题:

多选题某公司2020年1~4月份预计的销售收入分别为100万元、200万元、300万元和400万元,每月材料采购按照下月销售收入的80%采购,采购当月付现60%,下月付现40%。假设没有其他购买业务。则下列说法正确的有( )。A2020年3月31日资产负债表“应付账款”项目金额为148万元

B2020年3月的材料采购现金流出的金额为128万元

C2020年3月31日资产负债表“应付账款”项目金额为128万元

D2020年3月的材料采购现金流出的金额为288万元

正确答案: B,C解析:

2020年3月31日资产负债表“应付账款”项目金额=400×80%×40%=128(万元),2020年3月的采购现金流出=300×80%×40%+400×80%×60%=288(万元)。