甲公司是一家空气净化器制造企业,共设三个生产部门,分别生产X、Y、Z三种空气净化器,最近几年该行业市场需求变化较大,公司正进行生产经营的调整和决策。 公司预计2020年X净化器销量3万台,单位售价10000元,单位变动成本6000元,固定成本3375万元;Y净化器销量3万台,单位售价6000元,单位变动成本3000元,固定成本2025万元;Z净化器销量4万台,单位售价3000元,单位变动成本2625元,固定成本1350万元。总部管理费用4500万元,按预测的营业收入比例分摊给X、Y、Z三种净化器的生产部门

题目

甲公司是一家空气净化器制造企业,共设三个生产部门,分别生产X、Y、Z三种空气净化器,最近几年该行业市场需求变化较大,公司正进行生产经营的调整和决策。

公司预计2020年X净化器销量3万台,单位售价10000元,单位变动成本6000元,固定成本3375万元;Y净化器销量3万台,单位售价6000元,单位变动成本3000元,固定成本2025万元;Z净化器销量4万台,单位售价3000元,单位变动成本2625元,固定成本1350万元。总部管理费用4500万元,按预测的营业收入比例分摊给X、Y、Z三种净化器的生产部门。

要求:

(1)分别计算X、Y、Z三种净化器的边际贡献和息税前利润。

(2)基于要求(1)的结果,采用加权平均法计算该企业2020年的加权平均边际贡献率、综合保本销售额及X净化器的保本销售额、保本销售量、保本作业率。

(3)假设该公司根据市场需求变化,调整产品结构,计划2020年只生产X净化器。预计2020年X净化器销量达到6万台,单位变动成本、固定成本保持不变,总部管理费用增加到5250万元。若想达到要求(1)的息税前利润总额,2020年该企业X净化器可接受的最低销售单价是多少元?

公司预计2020年X净化器销量3万台,单位售价10000元,单位变动成本6000元,固定成本3375万元;Y净化器销量3万台,单位售价6000元,单位变动成本3000元,固定成本2025万元;Z净化器销量4万台,单位售价3000元,单位变动成本2625元,固定成本1350万元。总部管理费用4500万元,按预测的营业收入比例分摊给X、Y、Z三种净化器的生产部门。

要求:

(1)分别计算X、Y、Z三种净化器的边际贡献和息税前利润。

(2)基于要求(1)的结果,采用加权平均法计算该企业2020年的加权平均边际贡献率、综合保本销售额及X净化器的保本销售额、保本销售量、保本作业率。

(3)假设该公司根据市场需求变化,调整产品结构,计划2020年只生产X净化器。预计2020年X净化器销量达到6万台,单位变动成本、固定成本保持不变,总部管理费用增加到5250万元。若想达到要求(1)的息税前利润总额,2020年该企业X净化器可接受的最低销售单价是多少元?

相似考题

更多“甲公司是一家空气净化器制造企业,共设三个生产部门,分别生产X、Y、Z三种空气净化器,最近几年该行业市场需求变化较大,公司正进行生产经营的调整和决策。 ”相关问题

-

第1题:

甲公司将自产的空气净化器作为福利发放给财务部的30名职工,每人1台,每台不含增值税的市场售价为15000元,生产成本为10000元。适用的增值税税率为16%,甲公司下列会计处理正确的有( )。

A.确认空气净化器产品作为福利时:

借:财务费用 372000

贷:应付职工薪酬——非货币性福利 372000

B.发放空气净化器产品时:

借:应付职工薪酬——非货币性福利 372000

贷:库存商品 300000

应交税费——应交增值税(销项税额) 72000

C.发放空气净化器产品时:

借:应付职工薪酬——非货币性福利 522000

贷:主营业务收入 450000

应交税费——应交增值税(销项税额) 72000

借:主营业务成本 300000

贷:库存商品 300000

D.确认空气净化器产品作为福利时:

借:管理费用 522000

贷:应付职工薪酬——非货币性福利 522000答案:C,D解析:将自产空气净化器作为福利发放给财务部门职工,应当视同销售。

确认空气净化器产品作为福利时:

借:管理费用 522000

贷:应付职工薪酬 522000

实际发放空气净化器产品时:

借:应付职工薪酬 22000

贷:主营业务收入 450000(15000×30)

应交税费——应交增值税(销项税额)72000

借:主营业务成本 300000(10000×30)

贷:库存商品 300000

选项CD均正确。@## -

第2题:

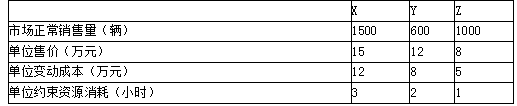

甲公司是一家汽车制造企业,主营业务是制造和销售X、Y、Z三种型号汽车,相关资料如下:

资料一:X、Y、Z三种型号的制造都需要通过一台生产设备,该关键设备是公司的约束性资源,年加工能力4000小时,公司年固定成本总额3000万元,假设X、Y、Z三种型号的汽车均于生产当年销售,年初年末没有存货,预计2019年X、Y、Z三种型号汽车有关资料如下:

资料二:为满足市场需求,甲公司2019年初新增一台与约束资源相同的关键设备后,X型号汽车年生产能力增至1800辆,现有乙汽车销售公司向甲公司追加X型号汽车,报价为每辆车13万元。相关情况如下:

情景1:假设剩余生产能力无法转移,如果追加订货300辆,为满足生产需要,甲公司需另外支付年专属成本200万元。

情景2:假设剩余生产能力可以对外出租,年租金250万元,如果追加350辆,将冲减甲公司原正常销量50辆。

要求:

(1)根据资料一,为有效利用现有的一台关键设备,计算甲公司X、Y、Z三种型号汽车的生产安排的优先顺序和产量,在该生产安排下,税前营业利润总额是多少?

(2)根据资料二,分别计算并分析两种情景下甲公司是否应该接受追加订单,并简要说明有闲置能力时产品定价的区间范围。答案:解析:(1)X汽车每小时边际贡献=(15-12)/3=1(万元)

Y汽车每小时边际贡献=(12-8)/2=2(万元)

Z汽车每小时边际贡献=(8-5)/1=3(万元)

根据每小时边际贡献从大到小的顺序,应该优先安排生产Z汽车,其次是Y汽车,最后是X汽车。Z汽车产量为1000辆,Y汽车产量为600辆,X汽车产量=(4000-1000×1-600×2)/3=600(辆)。

税前营业利润总额=(8-5)×1000+(12-8)×600+(15-12)×600-3000=4200(万元)

(2)情景1:

接受订单增加的利润=300×(13-12)-200=100(万元)

增加利润大于零,甲公司应该接受追加订单。

计算可接受的追加订单的最低单价,即:

300×(单价-12)-200=0

单价=12.67(万元)

即追加订单的产品定价区间范围为12.67万元~15万元。

情景2:

接受订单增加的利润=350×(13-12)-50×(15-12)-250=-50(万元)

接受订单增加利润小于零,甲公司不应该接受追加订单。

计算可接受的追加订单的最低单价,即:

350×(单价-12)-50×(15-12)-250=0

单价=13.14(万元)

即追加订单的产品定价区间范围为13.14万元~15万元。 -

第3题:

甲公司是一家空气净化器制造企业,共设三个生产部门,分别生产X、Y、Z三种空气净化器,最近几年该行业市场需求变化较大,公司正进行生产经营的调整和决策。

公司预计2020年X净化器销量3万台,单位售价10000元,单位变动成本6000元,固定成本3375万元;Y净化器销量3万台,单位售价6000元,单位变动成本3000元,固定成本2025万元;Z净化器销量4万台,单位售价3000元,单位变动成本2625元,固定成本1350万元。总部管理费用4500万元,按预测的营业收入比例分摊给X、Y、Z三种净化器的生产部门。假设单位变动成本、固定成本保持不变。

要求:

(1)分别计算X、Y、Z三种净化器的边际贡献、营业利润,分别判断是应继续生产还是停产,并说明理由。

(2)基于要求(1)的结果,计算该企业2018年的加权平均边际贡献率、加权平均盈亏平衡销售额及X净化器的盈亏平衡销售额、盈亏平衡销售量、盈亏临界点作业率。

(3)假设该公司根据市场需求变化,调整产品结构,计划2019年只生产X净化器。预计2019年X净化器销量达到6万台,单位变动成本、固定成本保持不变,总部管理费用增加到5250万元。若想达到要求(1)的营业利润总额,2019年该企业X净化器可接受的最低销售单价是多少?答案:解析:(1)X净化器应分配的管理费用=4500×3×10000/(3×10000+3×6000+4×3000)=2250(万元)

Y净化器应分配的管理费用=4500×3×6000/(3×10000+3×6000+4×3000)=1350(万元)

Z净化器应分配的管理费用=4500×4×3000/(3×10000+3×6000+4×3000)=900(万元)

①X净化器:

边际贡献=3×(10000-6000)=12000(万元)

营业利润=12000-3375-2250=6375(万元)

②Y净化器:

边际贡献=3×(6000-3000)=9000(万元)

营业利润=9000-2025-1350=5625(万元)

③Z净化器:

边际贡献=4×(3000-2625)=1500(万元)

营业利润=1500-1350-900=-750(万元)

因为X、Y、Z三种净化器都有正的边际贡献,所以都应该继续生产。

(2)加权平均边际贡献率=(12000+9000+1500)/(3×10000+3×6000+4×3000)=37.5%

加权平均盈亏平衡销售额=(3375+2025+1350+4500)/37.5%=30000(万元)

X净化器的盈亏平衡销售额=30000×3×10000/(3×10000+3×6000+4×3000)=15000(万元)

【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

X净化器的盈亏平衡销售量=15000/10000=1.5(万台)

X净化器的盈亏临界点作业率=1.5/3=50%。

(3)甲公司营业利润总额=6375+5625-750=11250(万元)

假设X净化器可接受的最低销售单价为P,则:

(P-6000)×6-(3375+2025+1350+5250)=11250

求得:P=9875(元)。 -

第4题:

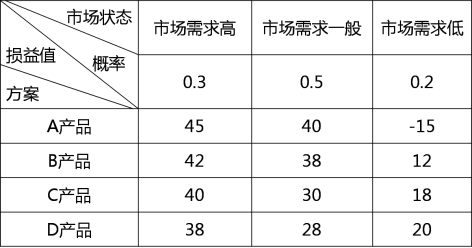

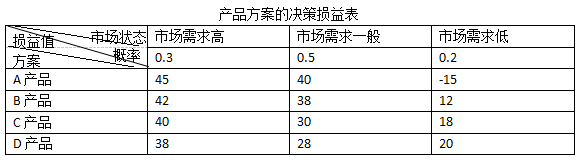

某服装加工企业通过大规模的并购活动,兼并多家中小服装企业,大幅提升了生产规模和市场占有率,为了降低产品成本,该企业进军纺织行业,自主生产服装面料。但是,目前服装加工行业市场趋于饱和,内部竞争异常激烈,许多小企业逐步被淘汰,行业由分散走向集中,因此,该企业决定进军家电行业,成立空气净化器事业部,生产和销售空气净化器,进行新产品经营决策。该企业共有A产品、B产品、C产品、D产品四种空气净化器产品方案可供选择,每种产品均存在着市场需求高、市场需求一般、市场需求低三种市场状态,对应的市场状态及其概率、损益值(单位:百万元)如下表所示:

产品方案的决策损益表:

按照行业生命周期理论,目前服装加工行业处于()《》()A.形成期

B.成长期

C.成熟期

D.衰退期答案:C解析: -

第5题:

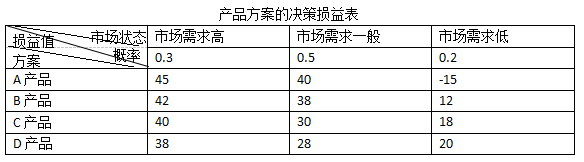

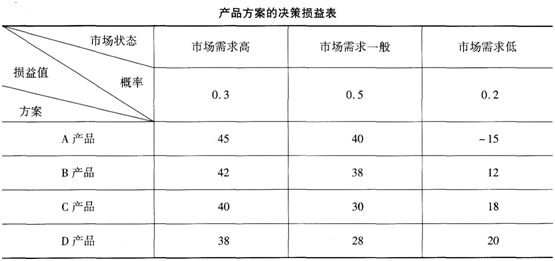

某服装加工企业通过大规模的并购活动,兼并多家中小服装企业,大幅提升了生产规模和市场占有率,为了降低产品成本,该企业进军纺织行业,自主生产服装面料。但是,目前服装加工行业市场趋于饱和,内部竞争异常激烈,许多小企业逐步被淘汰,行业由分散走向集中,因此,该企业决定进军家电行业,成立空气净化器事业部,生产和销售空气净化器,进行新产品经营决策。该企业共有A产品、B产品、C产品、D产品四种空气净化器产品方案可供选择,每种产品均存在着市场需求高、市场需求一般、市场需求低三种市场状态,对应的市场状态及其概率、损益值(单位:百万元)如下表所示:

产品方案的决策损益表:

该企业此次新产品经营决策属于()

A.稳定型决策

A.稳定型决策

B.不确定型决策

C.风险型决策

D.无风险型决策答案:C解析: -

第6题:

某服装加工企业通过大规模的并购活动,兼并多家中小服装企业,大幅提升了生产规模和市场占有率,为了降低产品成本,该企业进军纺织行业,自主生产服装面料。但是,目前服装加工行业市场趋于饱和,内部竞争异常激烈,许多小企业逐步被淘汰,行业由分散走向集中,因此,该企业决定进军家电行业,成立空气净化器事业部,生产和销售空气净化器,进行新产品经营决策。该企业共有A产品、B产品、C产品、D产品四种空气净化器产品方案可供选择,每种产品均存在着市场需求高、市场需求一般、市场需求低三种市场状态,对应的市场状态及其概率、损益值(单位:百万元)如下表所示:

若采用期望损益决策法进行决策,可使该企业获得最大经济效益的方案为生产( )A.A产品

B.B产品

C.C产品

D.D产品答案:B解析:本题的考点为第一章第四节:风险型决策中期望损益决策法。根据期望损益决策法,计算四种产品期望损益值如下:(1)A产品期望损益值=45×0.3+40×0.5+(-15)×0.2=30.5(2)B产品期望损益值=42×0.3+38×0.5+12×0.2=34(3)C产品期望损益值=40×0.3+30×0.5+18×0.2=30.6(4)D产品期望损益值=38×0.3+28×0.5+20×0.2=29.4 -

第7题:

某服装加工企业通过大规模的并购活动,兼并多家中小服装企业,大幅提升了生产规模和市场占有率,为了降低产品成本,该企业进军纺织行业,自主生产服装面料。但是,目前服装加工行业市场趋于饱和,内部竞争异常激烈,许多小企业逐步被淘汰,行业由分散走向集中,因此,该企业决定进军家电行业,成立空气净化器事业部,生产和销售空气净化器,进行新产品经营决策。该企业共有A产品、B产品、C产品、D产品四种空气净化器产品方案可供选择,每种产品均存在着市场需求高、市场需求一般、市场需求低三种市场状态,对应的市场状态及其概率、损益值(单位:百万元)如下表所示:

产品方案的决策损益表:

该企业目前实施的战略是()A.多元化战略

B.横向一体化战略

C.前向一体化战略

D.后向一体化战略答案:A解析: -

第8题:

植物是空气的净化器代器。

正确答案:正确 -

第9题:

家用空气净化器

正确答案:84213910 -

第10题:

单选题甲公司为一家制造企业。2015年4月1日,为降低采购成本,向乙公司一次购进了三套不同型号且有不同生产能力的设备X、Y和Z。甲公司以银行存款支付货款880000元、包装费20000元。X设备在安装过程中领用生产用原材料账面成本20000元,支付安装费30000元。假定设备X、Y和Z分别满足固定资产的定义及其确认条件,公允价值分别为300000元、250000元和450000元。假设不考虑其他因素,则X设备的入账价值为()元。A320000

B324590

C350000

D327990

正确答案: D解析: X设备的入账价值=(880000+20000)/(300000+250000+450000)×300000+20000+30000-320000(元)。 -

第11题:

单选题甲公司2019年取得一项外观设计专利,乙公司未经甲公司允许所为的下列行为中,属于侵犯该专利的是( )。A为生产经营目的制造并销售该专利产品

B为生产经营目的购买并销售甲公司制造的该专利产品

C为生产经营目的购买并许诺销售甲公司制造的该专利产品

D为生产经营目的购买并使用甲公司制造的该专利产品

正确答案: C解析: -

第12题:

单选题甲公司是一家基建企业,主要依靠自有资金发展。近几年,由于市场需求疲软,企业发展资金受到限制,公司最近几年生产规模未能得到有效发展。公司决策层决定进行融资,以解决目前困境,并决定融资的标准是可以增加企业资本回报率。根据以上信息可以判断,适合该公司的融资方式是( )。A内部融资

B租赁融资

C股权融资

D资产销售融资

正确答案: C解析:

投资资本回报率=税后经营利润/投资资本。可以增加企业资本回报率的融资方式是租赁融资,因为这种方式减少了总资本。 -

第13题:

(2017年)甲公司是一家空气净化器制造企业,共设三个生产部门,分别生产X、Y、Z三种空气净化器。最近几年该行业市场需求变化较大,公司正进行生产经营的调整和决策。

公司预计2018年X净化器销售3万台,单位售价10000元,单位变动成本6000元,固定成本3375万元;Y净化器销售3万台,单位售价6000元,单位变动成本3000元,固定成本2025万元;Z净化器销量4万台,单位售价3000元,单位变动成本2625元,固定成本1350万元。总部管理费用4500万元,按预测的销售收入比例分摊给X、Y、Z三种净化器的生产部门。

要求:

(1)分别计算X、Y、Z三种净化器的部门边际贡献、部门营业利润,分别判断是应继续生产还是停产,并说明理由。

(2)基于要求(1)的结果,计算该企业2018年的加权平均边际贡献率、加权平均盈亏平衡销售额及X净化器的盈亏平衡销售额、盈亏平衡销售量、盈亏临界点作业率。

(3)假设该公司根据市场需求变化,调整产品结构,计划2019年只生产X净化器,预计2019年X净化器销量达到6万台,单位变动成本、固定成本保持不变、总部管理费用增加到5250万元,若想达到要求(1)的营业利润总额,2019年该企业X净化器可接受的最低销售单价是多少?

(4)基于要求(3)的单位售价、单位变动成本、固定成本和销量,分别计算在这些参数增长10%时营业利润对各参数的敏感系数,然后按营业利润对这些参数的敏感程度进行排序,并指出对营业利润而言哪些参数是敏感因素。答案:解析:(1)X净化器的部门边际贡献=3×(10000-6000)=12000(万元)

Y净化器的部门边际贡献=3×(6000-3000)=9000(万元)

Z净化器的部门边际贡献=4×(3000-2625)=1500(万元)

X净化器的销售收入=3×10000=30000(万元)

Y净化器的销售收入=3×6000=18000(万元)

Z净化器的销售收入=4×3000=12000(万元)

销售收入总额=30000+18000+12000=60000(万元)

X净化器分摊的总部管理费用=4500×30000/60000=2250(万元)

Y净化器分摊的总部管理费用=4500×18000/60000=1350(万元)

Z净化器分摊的总部管理费用=4500×12000/60000=900(万元)

X净化器的部门营业利润=12000-3375-2250=6375(万元)

Y净化器的部门营业利润=9000-2025-1350=5625(万元)

Z净化器的部门营业利润=1500-1350-900=-750(万元)

(2)加权平均边际贡献率

=(12000+9000+1500)/60000×100%=37.5%

加权平均盈亏平衡销售额

=(3375+2025+1350+4500)/37.5%=30000(万元)

X净化器的盈亏平衡销售额=30000×(30000/60000)=15000(万元)

X净化器的盈亏平衡销售量=15000/10000=1.5(万台)

X净化器的盈亏临界点作业率=1.5/3×100%=50%

(3)假设2019年该企业X净化器可接受的最低销售单价是W元,

则:6×(W-6000)-3375-2025-1350-5250=6375+5625-750=11250

解得:W=9875(元)

(4)单位售价增长10%时,

单位售价敏感系数=6×9875/11250=5.27

单位变动成本敏感系数=-6×6000/11250=-3.2

固定成本敏感系数=-(3375+2025+1350+5250)/11250=-1.07

销售量敏感系数=6×(9875-6000)/11250=2.07

敏感程度由强到弱顺序为单价、单位变动成本、销售量、固定成本。由于这几个因素的敏感系数的绝对值都大于1,因此都是敏感因素。 -

第14题:

甲公司是一家智能机器人制造企业,目前生产A、B、C三种型号机器人。最近几年该行业市场需求变化较大,公司正在进行生产经营的调整和决策。相关资料如下:

公司预计2019年A机器人销售6000台,单位售价20万元,单位变动成本12万元,固定成本6750万元;B机器人销售6000台,单位售价12万元,单位变动成本6万元,固定成本4050万元;C机器人销量8000台,单位售价6万元,单位变动成本5.25万元,固定成本4500万元。总部管理费用9000万元,按预测的销售收入比例分摊给A、B、C三种机器人的生产部门。

要求:

<1>?、分别计算A、B、C三种机器人的边际贡献、营业利润,分别判断是应继续生产还是停产,并说明理由。

<2>?、基于要求(1)的结果,计算该企业2019年的加权平均边际贡献率、加权平均盈亏平衡销售额及A机器人的盈亏平衡销售额、盈亏平衡销售量、盈亏临界点作业率。

<3>?、假设该公司根据市场需求变化,调整产品结构,计划2020年只生产A机器人,预计2020年A机器人销量达到12000台,单位变动成本、固定成本保持不变、总部管理费用增加到10500万元,若想达到要求(1)的营业利润总额,2020年该企业A机器人可接受的最低销售单价是多少?

<4>?、基于要求(3)的单位售价、单位变动成本、固定成本和销量,分别计算在这些参数增长10%时营业利润对各参数的敏感系数,然后按营业利润对这些参数的敏感程度进行排序,并指出对营业利润而言哪些参数是敏感因素。答案:解析:<1>、A机器人的边际贡献=6000×(20-12)=48000(万元)(0.5分)

B机器人的边际贡献=6000×(12-6)=36000(万元)(0.5分)

C机器人的边际贡献=8000×(6-5.25)=6000(万元)(0.5分)

A机器人的销售收入=6000×20=120000(万元)

B机器人的销售收入=6000×12=72000(万元)

C机器人的销售收入=8000×6=48000(万元)

销售收入总额=120000+72000+48000=240000(万元)

A机器人分摊的总部管理费用=9000×120000/240000=4500(万元)

B机器人分摊的总部管理费用=9000×72000/240000=2700(万元)

C机器人分摊的总部管理费用=9000×48000/240000=1800(万元)

A机器人的营业利润=48000-6750-4500=36750(万元)(0.5分)

B机器人的营业利润=36000-4050-2700=29250(万元)(0.5分)

C机器人的营业利润=6000-4500-1800=-300(万元)(0.5分)

A机器人、B机器人和C机器人的边际贡献均大于零,均应该继续生产。(1分)

<2>、加权平均边际贡献率=(48000+36000+6000)/240000×100%=37.5%(1分)

加权平均盈亏平衡销售额=(6750+4050+4500+9000)/37.5%=64800(万元)(1分)

A机器人的盈亏平衡销售额=64800×(120000/240000)=32400(万元)(1分)

A机器人的盈亏平衡销售量=32400/20=1620(台)(0.5分)

A机器人的盈亏临界点作业率=1620/6000×100%=27%(0.5分)

<3>、假设2020年该企业A机器人可接受的最低销售单价是W万元,则:

12000×(W-12)-6750-4050-4500-10500=36750+29250-300

12000W-169800=65700

解得:W=19.625(万元)=196250(元)(2分)

<3>、①单位售价增长10%时,单位售价增加19625元,营业利润增加19625×1.2=23550(万元),营业利润增长率=23550/65700×100%=35.84%,所以,营业利润对单位售价的敏感系数=35.84%/10%=3.58(1分)

或者营业利润对单位售价的敏感系数=12000×19.625/65700=3.58

②单位变动成本增长10%时,单位变动成本增加12000元,营业利润减少1.2×12000=14400(万元),营业利润增长率=-14400/65700×100%=-21.92%,所以,营业利润对单位变动成本的敏感系数=-21.92%/10%=-2.19(1分)

或者营业利润对单位变动成本的敏感系数=-12000×12/65700=-2.19

③固定成本增长10%时,固定成本增加(6750+4050+4500+10500)×10%=2580(万元),营业利润减少2580万元,营业利润增长率=-2580/65700×100%=-3.93%,所以,营业利润对固定成本的敏感系数=-3.93%/10%=-0.39(1分)

或者营业利润对固定成本的敏感系数=-(6750+4050+4500+10500)/65700=-0.39

④销量增长10%时,营业利润增加12000×10%×(19.625-12)=9150(万元),营业利润增长率=9150/65700×100%=13.93%,所以,营业利润对销量的敏感系数=13.93%/10%=1.39(1分)

或者营业利润对销量的敏感系数=12000×(19.625-12)/65700=1.39

按营业利润对这些参数的敏感程度进行排序的结果为:单位售价、单位变动成本、销量、固定成本,由于单位售价、单位变动成本和销售量的敏感系数的绝对值大于1,所以是敏感因素。固定成本敏感系数的绝对值小于1,为非敏感因素。(1分) -

第15题:

甲公司将自产的空气净化器作为福利发放给财务部的30名职工,每人1台,每台不含增值税的市场售价为15000元,生产成本为10000元。适用的增值税税率为13%,甲公司下列会计处理正确的有()。

A.确认空气净化器作为福利时:

借:财务费用358500

贷:应付职工薪酬——非货币性福利358500

B.发放空气净化器时:

借:应付职工薪酬——非货币性福利358500

贷:库存商品300000

应交税费——应交增值税(销项税额)58500

C.发放空气净化器时:

借:应付职工薪酬——非货币性福利508500

贷:主营业务收入450000

应交税费——应交增值税(销项税额)58500

借:主营业务成本300000

贷:库存商品300000

D.确认空气净化器作为福利时:

借:管理费用508500

贷:应付职工薪酬——非货币性福利508500A.确认空气净化器作为福利时:

B.发放空气净化器时:

C.发放空气净化器时:

D.确认空气净化器作为福利时:答案:C,D解析:将自产空气净化器作为福利发放给财务部门职工,应当视同销售确认管理费用。

确认空气净化器作为福利时:

借:管理费用508500

贷:应付职工薪酬508500

实际发放空气净化器时:

借:应付职工薪酬508500

贷:主营业务收入450000[15000×30]

应交税费——应交增值税(销项税额)58500

借:主营业务成本300000[10000×30]

贷:库存商品300000

选项CD均正确。 -

第16题:

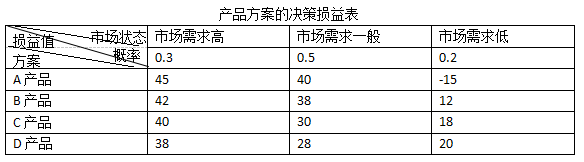

某服装加工企业通过大规模的并购活动,兼并多家中小服装企业,大幅提升了生产规模和市场占有率,为了降低产品成本,该企业进军纺织行业,自主生产服装面料。但是,目前服装加工行业市场趋于饱和,内部竞争异常激烈,许多小企业逐步被淘汰,行业由分散走向集中,因此,该企业决定进军家电行业,成立空气净化器事业部,生产和销售空气净化器,进行新产品经营决策。该企业共有A产品、B产品、C产品、D产品四种空气净化器产品方案可供选择,每种产品均存在着市场需求高、市场需求一般、市场需求低三种市场状态,对应的市场状态及其概率、损益值(单位:百万元)如下表所示:

该企业此次新产品经营决策属于( )A.确定型决策

B.不确定型决策

C.风险型决策

D.无风险型决策答案:C解析:风险型决策的概念。根据中文资料信息“该企业共有A产品、B产品、C产品、D产品四种空气净化器产品方案可供选择,每种产品均存在着市场需求高、市场需求一般、市场需求低三种市场状态,对应的市场状态及其概率”,可知能够预估出自然状态发生的概率,因此属于风险型决策,故选C。 -

第17题:

某服装加工企业通过大规模的并购活动,兼并多家中小服装企业,大幅提升了生产规模和市场占有率,为了降低产品成本,该企业进军纺织行业,自主生产服装面料。但是,目前服装加工行业市场趋于饱和,内部竞争异常激烈,许多小企业逐步被淘汰,行业由分散走向集中,因此,该企业决定进军家电行业,成立空气净化器事业部,生产和销售空气净化器,进行新产品经营决策。该企业共有A产品、B产品、C产品、D产品四种空气净化器产品方案可供选择,每种产品均存在着市场需求高、市场需求一般、市场需求低三种市场状态,对应的市场状态及其概率、损益值(单位:百万元)如下表所示:

该企业目前实施的战略是( )A.多元化战略

B.横向一体化战略

C.前向一体化战略

D.后向一体化战略答案:A解析:多元化战略的概念。根据中文资料信息“目前服装加工行业市场趋于饱和,内部竞争异常激烈,许多小企业逐步被淘汰,行业由分散走向集中,因此,该企业决定进军家电行业”,可知,该企业原属于服装加工企业,先进军家电行业,可知为多元化战略中的非相关多元化,故选A。*注:因为本题特别强调了目前实施的战略,且中文资料也特别提及目前实施的战略情况,严谨做题应当只选择多元化战略 -

第18题:

某服装加工企业通过大规模的并购活动,兼并多家中小服装企业,大幅提升了生产规模和市场占有率,为了降低产品成本,该企业进军纺织行业,自主生产服装面料。但是,目前服装加工行业市场趋于饱和,内部竞争异常激烈,许多小企业逐步被淘汰,行业由分散走向集中,因此,该企业决定进军家电行业,成立空气净化器事业部,生产和销售空气净化器,进行新产品经营决策。该企业共有A产品、B产品、C产品、D产品四种空气净化器产品方案可供选择,每种产品均存在着市场需求高、市场需求一般、市场需求低三种市场状态,对应的市场状态及其概率、损益值(单位:百万元)如下表所示:

产品方案的决策损益表:

若采用期望损益决策法进行决策,可使该企业获得最大经济效益的方案为生产()A.A产品

B.B产品

C.C产品

D.D产品答案:B解析: -

第19题:

某服装加工企业通过大规模的并购活动,兼并多家中小服装企业.大幅提升了生产规模和市场占有率。为了降低产品成本,该企业进军纺织行业,自主生产服装面料。但是,目前服装加工行业市场趋于饱和,内部竞争异常激烈,许多小企业逐步被淘汰,行业由分散走向集中。

因此,该企业决定进军家电行业,成立空气净化器事业部,生产和销售空气净化器,进行新产品经营决策。该企业共有A产品、B产品、C产品、D产品四种空气净化器产品方案可供选择:每种产品均存在着市场需求高、市场需求一般、市场需求低三种市场状态,对应的市场状态及其概率、损益值(单位:百万元)见下表。

按照行业生命周期理论,目前服装加工行业处于()。查看材料A.形成期

B.成长期

C.成熟期

D.衰退期答案:C解析:行业生命周期是行业演进的动态过程。同任何事物一样,每一行业都有自己产生和衰退的过程。行业生命周期分成四个阶段。①形成期。形成期是指某一行业刚出现的阶段。在此阶段,有较多的小企业出现,因为企业刚建立或刚生产某种产品,忙于发展各自的技术能力而不能全力投入竞争,所以竞争压力较小。研究开发和工程技术是这个阶段的重要职能,在营销上则着重广告宣传,增进顾客对产品的了解。②成长期。进入成长期,行业的产品已较完善,顾客对产品已有认识,市场迅速扩大,企业的销售额和利润迅速增长。同时,有不少后续企业参加进来,行业的规模扩大,竞争日趋激烈,那些不成功的企业已开始退出。市场营销和生产管理(提高质量和降低成本)成为关键性职能。③成熟期。进入成熟期后,一方面行业的市场已趋于饱和。销售额已难以增长,在此阶段的后期甚至会开始下降;另一方面行业内部竞争异常激烈,企业间的合并、兼并大量出现,许多小企业退出,于是行业由分散走向集中,往往只留下少量的大企业。产品成本控制和市场营销的有效性成为企业成败的关键因素。④衰退期。到了衰退期,市场萎缩,行业规模缩小,行业中留下的企业越来越少,竞争依然很残酷。这一阶段的行业就是所谓的“夕阳行业”,可能延续一段较长的时间,也可能迅速消失。 -

第20题:

植物是空气的净化器代器吗?

正确答案:是的 -

第21题:

甲公司2012年取得一项外观设计专利。根据专利法律制度的规定,乙公司未经甲公司许可的下列行为中,属于侵犯该专利的是()。

- A、为生产经营目的购买并使用甲公司制造的该专利产品

- B、为生产经营目的购买并销售甲公司制造的该专利产品

- C、为生产经营目的购买并许诺销售甲公司制造的该专利产品

- D、为生产经营目的制造并销售该专利产品

正确答案:D -

第22题:

多选题A公司是一家空气净化器生产企业,其自主研发的洁净型空气净化器在当地取得了50%的市场占有率。为通过保证质量、再降成本,强化成本领先战略优势,A公司下一步应选择的战略是()。A前向一体化战略

B后向一体化战略

C横向一体化战略

D纵向一体化战略

正确答案: A,D解析: 暂无解析 -

第23题:

多选题甲公司是一家净化器生产企业。下列关于风险管理的措施中,属于风险规避的是()。A甲公司停止生产可能存在安全隐患的产品

B甲公司与银行签订应急资本协议,当火灾发生时,由银行提供资本保证公司的持续经营

C甲公司不与质次价高的供应商合作

D甲公司为降低风险,开始实施多元化经营

正确答案: D,A解析: