(2019年)甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算与分析。单位产品用料标准为6千克/件,材料标准单价为1.5元/千克。2019年1月份实际产量为500件,实际用料2500千克,直接材料实际成本为5000元。另外,直接人工成本为9000元,实际耗用工时为2100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1500元。要求:①计算单位产品直接材料标准成本。②计算直接材料成本差异、直接材料数量差异和直接材料价格差异。③计算该产品的直接人工单

题目

(2019年)甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算与分析。单位产品用料标准为6千克/件,材料标准单价为1.5元/千克。2019年1月份实际产量为500件,实际用料2500千克,直接材料实际成本为5000元。另外,直接人工成本为9000元,实际耗用工时为2100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1500元。

要求:

①计算单位产品直接材料标准成本。

②计算直接材料成本差异、直接材料数量差异和直接材料价格差异。

③计算该产品的直接人工单位标准成本。

要求:

①计算单位产品直接材料标准成本。

②计算直接材料成本差异、直接材料数量差异和直接材料价格差异。

③计算该产品的直接人工单位标准成本。

相似考题

更多“(2019年)甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算与分析。单位产品用料标准为6千克/件,材料标准单价为1.5元/千克。2019年1月份实际产量为500件,实际用料2500千克,直接材料实际成本为5000元。另外,直接人工成本为9000元,实际耗用工时为2100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1500元。 ”相关问题

-

第1题:

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能力为1500件,2018年12月实际生产1200件。其他相关资料如下:

(1)标准成本资料

(2)实际耗用材料1500千克,实际人工工时1000小时,其他实际成本资料如下:

单位:元

要求:

(1)计算直接材料的价格差异和数量差异。

(2)计算直接人工的工资率差异和效率差异。

(3)计算变动制造费用的耗费差异和效率差异。

(4)采用二因素分析法计算固定制造费用耗费差异和能量差异。

(5)采用三因素分析法计算固定制造费用耗费差异、闲置能量差异和效率。答案:解析:(1)直接材料的价格差异=1500×(22000/1500-16)=-2000(元)(F)

直接材料的数量差异=(1500-1200×1)×16=4800(元)(U)

(2)直接人工的工资率差异=1000×(15000/1000-13)=2000(元)(U)

直接人工的效率差异=(1000-1200×1)×13=-2600(元)(F)

(3)变动制造费用的耗费差异=1000×(12000/1000-10)=2000(元)(U)

变动制造费用的效率差异=(1000-1200×1)×10=-2000(元)(F)

(4)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的能量差异=1500×1×10-1200×1×10=3000(元)(U)

(5)固定制造费用的耗费差异=16000-1500×1×10=1000(元)(U)

固定制造费用的闲置能量差异=1500×1×10-1000×10=5000(元)(U)

固定制造费用的效率差异=1000×10-1200×1×10=-2000(元)(F)。 -

第2题:

甲公司下属乙部门生产A产品,全年生产能量为1 200 000机器工时,单位产品标准工时为120小时/件。

2020年实际产量为11 000件,实际耗用机器工时1 331 000小时。

2020年A产品标准成本资料如下:

(1)直接材料标准消耗10千克/件,标准价格22元/千克;

(2)变动制造费用预算额为3 600 000元;

(3)固定制造费用预算额为2 160 000元。

2020年A产品完全成本法下的实际成本资料如下:

(1)直接材料实际耗用121 000千克,实际价格24元/千克;

(2)变动制造费用实际额为4 126 100元;

(3)固定制造费用实际额为2 528 900元。

该部门作为成本中心,一直采用标准成本法控制和考核业绩,

最近,新任部门经理提出,按完全成本法下的标准成本考核业绩不合理,建议公司调整组织结构,将销售部门和生产部门合并为事业部,采用部门可控边际贡献考核经理业绩。

目前,该产品年销售10 000件,每件售价1 000元。

经分析,40%的固定制造费用为部门可控成本,60%的固定制造费用为部门不可控成本。

要求:

(1)计算A产品的单位标准成本和单位实际成本。

(2)分别计算A产品总成本的直接材料的价格差异和数量差异、变动制造费用的价格差异和数量差异,用三因素分析法计算固定制造费用的耗费差异、产量差异和效率差异,并指出各项差异是有利差异还是不利差异。

(3)计算乙部门实际的部门可控边际贡献。答案:解析:(1)变动制造费用标准分配率=3 600 000/1 200 000=3(元/小时)

固定制造费用标准分配率=2 160 000/1 200 000=1.8(元/小时)

单位标准成本=22×10+3×120+1.8×120=796(元)

单位实际成本=(121 000/11 000)×24+(4 126 100+2 528 900)/11 000=869(元)

(2)直接材料价格差异=121 000×(24-22)=242 000(元)(不利差异)

直接材料数量差异=(121 000-11 000×10)×22=242 000(元)(不利差异)

变动制造费用价格差异(耗费差异)=4 126 100-1331 000×3=133 100(元)(不利差异)

变动制造费用数量差异(效率差异)=(1 331 000-11 000×120)×3=33 000(元)(不利差异)

固定制造费用耗费差异=2 528 900-2160000=368 900(元)(不利差异)

固定制造费用产量差异=(1 200 000-1 331 000)×1.8=-235 800(元)(有利差异)

固定制造费用效率差异=(1 331 000-11 000×120)×1.8=19 800(元)(不利差异)

(3)乙部门实际的部门可控边际贡献=10 000×1 000-(121 000×24+4 126 100)/11 000×10 000-2 528 900×40%=2 597 440(元)。 -

第3题:

甲公司只生产一种产品, 用标准成本法进行成本计算。单位产品用料标准为6 千克/件,材料标准单价为1.5 元/千克。2019 年1 月实际产量为500 件,实际用料2500 千克,直接材料实际成本为5000 元。另外,直接人工实际成本为9000 元。实际耗用工时2100 小时,经计算,直接人工效率差异为500 元,直接人工工资差异为-1500 元。

(1)单位产品直接材料标准成本

(2)直接材料成本差异,直接材料数星差异,直接材料价格差异

(3)直接人工单位标准成本答案:解析:(1)单位产品直接材料标准成本

单位产品直接材料标准成本=6*1.5= 9 元/件。

(2)直接材料成本差异,直接材料数星差异,直接材料价格差异

成本差异5000-500*9= 500 元

数量差异(2500-500*6) x1.5=-750 元

价格差异(5000/2500-1.5) x2500= 1250 元

(3)直接人工单位标准成本

直接人工总差异=直接人工实际成本-直接人工标准成本=500 - 1500= - 1000 (元)

因此;直接人工标准成本=直接人工实际成本+ 1000 = 9000 + 1000= 10000 (元)

该产品的直接人工单位标准成本= 10000/500=20 (元/件)

考点:成本管理——标准成本控制与分析——成本差异的计算及分析。 -

第4题:

甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算分析。单位产品用料标准为6千克/件,材料标准单价为1.5元/千克。2019年1月份实际产量为500件,实际用料2500千克,直接材料实际成本为5000元。另外,直接人工实际成本为9000元,实际耗用工时为2100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1500元。

要求:

(1)计算单位产品直接材料标准成本。

(2)计算直接材料成本差异,直接材料数量差异和直接材料价格差异。

(3)计算该产品的直接人工单位标准成本。答案:解析:(1)单位产品直接材料标准成本=6×1.5=9(元/件)

(2)直接材料成本差异=5000-500×6×1.5=500(元)

直接材料数量差异=(2500-500×6)×1.5=-750(元)

直接材料价格差异=2500×(5000/2500-1.5)=1250(元)

(3)直接人工成本差异=500+(-1500)=-1000(元)

-1000=9000-500×直接人工单位标准成本

直接人工单位标准成本=20(元/件)。 -

第5题:

甲企业2018年12月份生产甲产品400件,发生的成本资料如下:

(1)使用材料2500千克,材料单价为0.6元/千克;直接材料的单位产品标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元;实际使用工时890小时,支付工资5340元;直接人工的标准成本是10元/件,即每件产品标准工时为2小时,标准工资率为5元/小时;实际发生变动制造费用1958元;变动制造费用标准成本为4元/件,即每件产品标准工时为2小时,标准的变动制造费用分配率为2元/小时。

(2)实际发生固定制造费用1424元,固定制造费用的预算金额1500元。

要求:

1.根据资料(1),分别计算直接材料价格差异,直接材料数量差异和直接材料成本差异。

2.根据资料(1),分别计算直接人工工资率差异,直接人工效率差异和直接人工成本差异。

3.根据资料(1),分别计算变动制造费用耗费差异,变动制造费用效率差异和变动制造费用成本差异。

4.根据资料(2),计算固定制造费用项目的成本差异。答案:解析:1.直接材料价格差异=2500×(0.6-0.5)=250(元)

直接材料数量差异=(2500-400×6)×0.5=50(元)

直接材料成本差异=250+50=300(元)

或:直接材料成本差异=2500×0.6-400×6×0.5=300(元)

2.直接人工实际工资率=5340/890=6(元/小时)

直接人工工资率差异=890×(6-5)=890(元)

直接人工效率差异=(890-400×2)×5=450(元)

直接人工成本差异=890+450=1340(元)

或:直接人工成本差异=5340-400×10=1340(元)

3.变动制造费用实际分配率=1958/890=2.2(元/小时)

变动制造费用耗费差异=890×(2.2-2)=178(元)

变动制造费用效率差异=(890-400×2)×2=180(元)

变动制造费用成本差异=178+180=358(元)

或:变动制造费用成本差异=1958-400×4 =358(元)

4.固定制造费用成本差异=1424-1500=-76(元) -

第6题:

某公司生产甲产品50件,共耗用直接材料1OO斤,单位产品直接材料标准耗用量 为2.2斤,每斤材料的标准价格为20元,实际价格为23元,则该产品直接材料价格差异 为()。

正确答案:100元 -

第7题:

企业生产甲产品100件,材料消耗量标准为9千克/件,材料标准单价为5元/千克,实际材料耗用800千克,实际成本为3200元,则直接材料数量差异为()。

正确答案:-500元 -

第8题:

问答题某工厂只生产一种产品,耗用一种材料,本期实际产量400件,耗用材料580吨,其单价为150元/吨,直接人工8400工时,其工资总额为41160元,实际发生变动制造费用16800元,固定制造费用10920元,其费用标准如下:材料标准价格为160元/吨,单位产品标准用量为1.5吨/件,单位产品标准工时为20工时/件,标准工资率为5元/工时,变动制造费用标准分配率为2.2元/工时,预计生产能力为9000工时,固定制造费用预算总额为10800元。试根据上述资料对直接人工、变动制造费用和固定制造费用进行成本差异分析。正确答案:解析: -

第9题:

问答题某工厂只生产一种产品,耗用一种材料,本期实际产量800件,耗用材料1160吨,其单价为150元/吨,直接人工16800工时,其工资总额为82320元,实际发生变动制造费用33600元,固定制造费用21840元,其费用标准如下:材料标准价格为160元/吨,单位产品标准用量为1.5吨/件,单位产品标准工时为20工时/件,标准工资率为5元/工时,变动制造费用标准分配率为2.2元/工时,预计生产能力为18000工时,固定制造费用为21600元。试根据上述资料对直接材料、直接人工、变动制造费用进行成本差异分析。正确答案:解析: -

第10题:

问答题E公司运用标准成本系统控制甲产品的成本。甲产品每月正常生产量为500件,每件产品直接材料的标准用量为6千克,每千克的标准价格为1.5元;每件产品标准耗用工时为4小时,每小时标准工资率为4元;制造费用预算总额为10000元,其中变动制造费用为6000元,固定制造费用为4000元。 本月实际生产了440件甲产品,实际材料价格1.6元/千克,全月实际耗用3250千克;本期实际耗用直接人工2100小时,支付工资8820元,实际支付变动制造费用6480元,支付固定制造费用3900元。 计算和分解产品标准成本差异(固定制造费用成本差异按三差异分析法计算)。正确答案: ①直接材料成本差异=3250×1.6-440×6×1.5=1240(元)(超支)

直接材料价格差异=(1.6-1.5)×3250=325(元)(超支)

直接材料用量差异=(3250-440×6)×1.5=915(元)(超支)

②直接人工成本差异=8820-440×4×4=1780(元)(超支)

直接人工工资率差异=(8820/2100-4)×2100=420(元)(超支)

直接人工效率差异=(2100-440×4)×4=1360(元)(超支)

③变动制造费用成本差异=6480-440×4×3=1200(元)(超支)

变动制造费用耗费差异=(6480/2100-3)×2100=180(元)(超支)

变动制造费用效率差异=(2100-440×4)×3=1020(元)(超支)

④固定制造费用成本差异=3900-440×4×2=380(元)(超支)

固定制造费用耗费差异=3900-4000=-100(元)(节约)

固定制造费用产量差异=(500×4-2100)×2=-200(元)(节约)

固定制造费用效率差异=(2100-440×4)×2=680(元)(超支)。解析: 暂无解析 -

第11题:

问答题某公司生产A产品的6月份的成本资料如下:(1)单位产品标准成本A产品的预算产量的工时标准为900小时,制造费用按工时分配(2)6月份实际产量18件,实际耗用材料800千克,实际工时820小时,实际成本如下:计算直接材料价格差异和用量差异。正确答案: 直接材料价格差异=(8800/800-10)×800=800(元)直接材料用量差异=(800-50×18)×10=-1000(元)解析: 暂无解析 -

第12题:

问答题某公司生产A产品的6月份的成本资料如下:(1)单位产品标准成本A产品的预算产量的工时标准为900小时,制造费用按工时分配(2)6月份实际产量18件,实际耗用材料800千克,实际工时820小时,实际成本如下:计算直接人工效率差异和工资率差异。正确答案: 直接人工工资率差异=(3362/820-5)×820=-738(元)直接人工效率差异=(820-40×18)×5=500(元)解析: 暂无解析 -

第13题:

甲企业采用标准成本法核算产品成本,上月直接材料成本相关资料如下:

(1)实际产量为2万件,实际发生直接材料成本100万元;

(2)直接材料成本总差异为8.2万元;

(3)实际直接材料用量4万千克;

(4)单位产品直接材料标准用量为1.8千克/件。

要求:

(1)计算上月直接材料价格差异;

(2)计算上月直接材料数量差异;

(3)说明常见的直接材料价格差异和直接材料数量差异形成的具体原因(各列举三个具体原因)。答案:解析:(1)上月直接材料标准成本=100-8.2=91.8(万元)

单位产品直接材料标准成本=91.8/2=45.9(元/件)(1分)

直接材料标准价格=45.9/1.8=25.5(元/千克)(1分)

上月直接材料价格差异=实际数量×(实际价格-标准价格)=4×(100/4-25.5)=-2(万元)(1分)

(2)上月直接材料数量差异=(实际数量-标准数量)×标准价格=(4-2×1.8)×25.5=10.2(万元)(1分)

或者:上月直接材料数量差异=直接材料成本总差异-直接材料价格差异=8.2-(-2)=10.2(万元)(1分)

(3)材料价格差异是在材料采购过程中形成的,采购部门未能按标准价格进货的原因有许多,譬如,供应厂家调整售价,本企业未批量进货、未能及时订货造成的紧急订货、采购时舍近求远使运费和途耗增加、不必要的快速运输方式、违反合同被罚款、承接紧急订货造成额外采购等。(任写三个即可)

材料数量差异是在材料耗用过程中形成的。材料数量差异形成的具体原因也有许多,譬如,工人操作疏忽造成废品或废料增加、操作技术改进而节省材料、新工人上岗造成用料增多、机器或工具不适造成用料增加等。(任写三个即可)(3分) -

第14题:

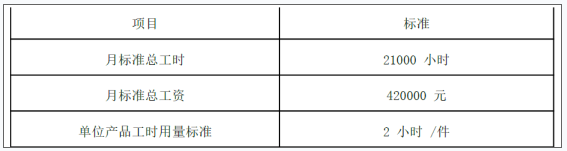

B公司生产乙产品,乙产品直接人工标准成本相关资料如表 1所示:

表 1 乙产品直接人工标准成本资料

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。答案:解析:( 1)

乙产品的标准工资率 =420000÷ 21000=20(元 /小时)

乙产品单位直接人工标准成本 =20× 2=40(元)。

( 2)

乙产品直接人工成本差异 =550000-10000× 40=150000(元)

乙产品直接人工工资率差异 =( 550000÷ 25000-20)× 25000=50000(元)

乙产品直接人工效率差异 =( 25000-10000× 2)× 20=100000(元)。 -

第15题:

乙公司是一家制造企业,长期以来只生产A产品。8月份有关资料如下:

资料一:生产A产品需要耗用X、Y、Z三种材料,其价格标准和用量标准如下表所示。

资料二:公司利用标准成本信息编制直接人工预算。生产A产品的工时标准为3小时/件,标准工资率为20元/小时。8月份A产品的实际产量为2200件,实际工时为7700小时,实际发生直接人工成本146300元。

资料三:公司利用标准成本信息,并采用弹性预算法编制制造费用预算,A产品的单位变动制造费用标准成本为18元,8月份A产品的预计生产量为2150件,每月的固定制造费用预算总额为36550元。

资料四:成本利润率为20%,适用的消费税税率为5%。

要求:

(1)根据资料一,计算A产品的单位直接材料标准成本。

(2)根据资料二,计算下列成本差异:①直接人工成本差异;②直接人工效率差异;③直接人工工资率差异。

(3)根据资料一、二和三,计算A产品的单位标准成本。

(4)运用全部成本费用加成定价法测算单位A产品的价格。

(5)完成正常订单的前提下,若企业存在剩余生产能力,乙公司想要以175元的价格购买产品,保证乙公司成本利润率不变的前提下,是否应接受该订单,并说明理由。答案:解析:(1)A产品的单位直接材料标准成本=5×3+5×2+10×3=55(元)

(2)①直接人工成本差异=146300-2200×3×20=14300(元)(超支)

②直接人工效率差异=(7700-2200×3)×20=22000(元)(超支)

③直接人工工资率差异=(146300/7700-20)×7700=-7700(元)(节约)

(3)制造费用预算总额=36550+18×2150=75250(元)

A产品的单位标准成本=55+3×20+75250/2150=150(元)

(4)单位A产品的价格=150×(1+20%)/(1-5%)=189.47(元)

(5)A产品的单位变动成本=55+3×20+18=133(元)

单位A产品的价格=133×(1+20%)/(1-5%)=168(元)

该订单单价175元大于168元,乙企业应该接受该订单。 -

第16题:

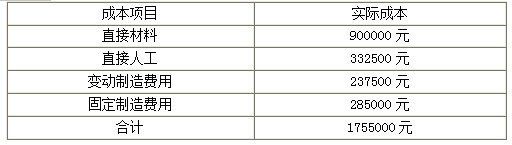

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示:

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。答案:解析:1. 2018年10月A产品成本差异总额=1755000-855×2000=45000(元)(1.5分)

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分) -

第17题:

甲公司是一家制造业企业,生产一种产品,该产品生产工艺流程比较成熟,生产工人操作技术比较熟练,管理水平较高,公司实行标准成本制度,定期进行标准成本差异分析。甲公司本月实际生产该产品6000件,实际耗用A材料15000千克,A材料的实际价格为28元/千克;实际耗用工时为31000小时,实际直接人工工资总额为651000元,变动制造费用为837000元。其他相关数据如下表所示:

要求:

1.计算该产品的直接材料价格差异、直接材料数量差异和直接材料成本差异。

2.计算该产品的直接人工工资率差异、直接人工效率差异和直接人工成本差异。

3.计算该产品的变动制造费用耗费差异、变动制造费用效率差异和变动制造费用成本差异。

4.对各个成本差异进行责任分析说明。答案:解析:1.直接材料价格差异=15000×(28-30)=-30000(元)

直接材料数量差异=(15000-6000×2)×30=90000(元)

直接材料成本差异=-30000+90000=60000(元)

【知识点】标准成本法

2.直接人工工资率差异=(651000/31000-20)×31000=31000(元)

直接人工效率差异=(31000-6000×5)×20=20000(元)

直接人工成本差异=31000+20000=51000(元)

【知识点】标准成本法

3.变动制造费用耗费差异=(837000/31000-25)×31000=62000(元)

变动制造费用效率差异=(31000-6000×5)×25=25000(元)

变动制造费用成本差异=62000+25000=87000(元)

【知识点】标准成本法

4.(1)材料价格差异是在采购过程中形成的,应由采购部门对其作出说明,如供应商价格变动、未按经济订货批量订货、不必要的快速运输方式、紧急订货等。

材料数量差异是在耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等,反映了生产部门的业绩的控制标准。

(2)直接人工工资率差异由加班或使用临时工、出勤率变化、工资率调整等原因形成,一般来说应该由劳动人事部门负责。

直接人工效率差异由工作环境、工人经验、劳动情绪、作业计划等原因形成,主要是生产部门的责任。

(3)生产部门有责任将变动性制造费用控制在弹性预算限额之内,变动制造费用耗费差异一般应该由生产部门负责。

实际工时脱离了标准造成变动性制造费用效率差异,其原因与人工效率差异相同,一般应该由生产部门负责。 -

第18题:

某公司生产甲产品50件,共耗用直接材料100千克,单位产品直接材料标准耗用量为2.2千克,每千克材料的标准价格为20元,实际价格为23元,则该产品直接材料价格差异为()。

- A、100元

- B、200元

- C、300元

- D、250元

正确答案:C -

第19题:

填空题企业生产甲产品100件,材料消耗量标准为9千克/件,材料标准单价为5元/千克,实际材料耗用800千克,实际成本为3200元,则直接材料数量差异为()。正确答案: -500元解析: 暂无解析 -

第20题:

问答题N公司所成产的A产品标准工资率为15元/小时,工时标准为1小时/件,假定M公司本月实际生产A产品10000件,实际支付直接工人工资140000元,直接人工成本差异为多少?正确答案:解析: -

第21题:

问答题B公司生产乙产品,乙产品直接人工标准成本相关资料如下表所示。乙产品直接人工标准成本资料假定B公司实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元。计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。正确答案: 乙产品直接人工成本差异=550000-40×10000=150000(元)(超支)乙产品直接人工工资率差异=(550000/25000-20)×25000=50000(元)(超支)乙产品直接人工效率差异=(25000-2×10000)×20=100000(元)(超支)。解析: 暂无解析 -

第22题:

单选题某公司生产甲产品50件,共耗用直接材料100千克,单位产品直接材料标准耗用量为2.2千克,每千克材料的标准价格为20元,实际价格为23元,则该产品直接材料价格差异为()。A100元

B200元

C300元

D250元

正确答案: D解析: 暂无解析 -

第23题:

填空题某公司生产甲产品50件,共耗用直接材料1OO斤,单位产品直接材料标准耗用量 为2.2斤,每斤材料的标准价格为20元,实际价格为23元,则该产品直接材料价格差异 为()。正确答案: 100元解析: 暂无解析