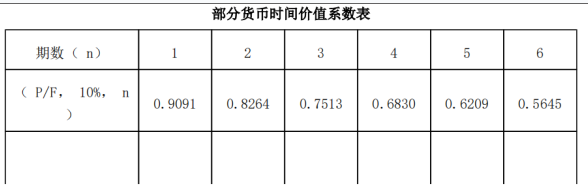

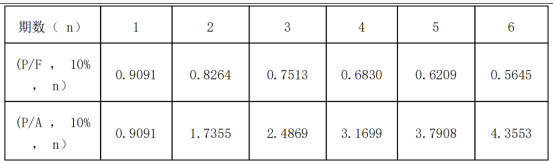

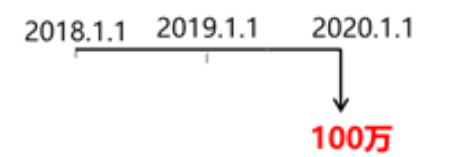

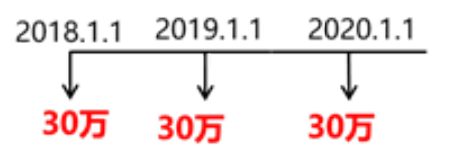

(2018年) 2018年年初,某公司购置一条生产线,假设利率为10%,有以下四种方案。方案一:2020年年初一次性支付100万元。方案二:2018年至2020年每年年初支付30万元。方案三:2019年至2022年每年年初支付24万元。方案四:2020年至2024年每年年初支付21万元。已知:要求:(1)计算方案一付款方式下,支付价款的现值; (2)计算方案二付款方式下,支付价款的现值; (3)计算方案三付款方式下,支付价款的现值; (4)计算方案四付款方式下,支付价款的现值; (5)选择哪种付款方式更有

题目

方案一:2020年年初一次性支付100万元。

方案二:2018年至2020年每年年初支付30万元。

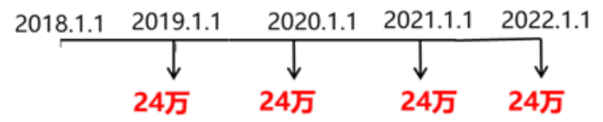

方案三:2019年至2022年每年年初支付24万元。

方案四:2020年至2024年每年年初支付21万元。

已知:

要求:

(1)计算方案一付款方式下,支付价款的现值;

(2)计算方案二付款方式下,支付价款的现值;

(3)计算方案三付款方式下,支付价款的现值;

(4)计算方案四付款方式下,支付价款的现值;

(5)选择哪种付款方式更有利于公司。

相似考题

参考答案和解析

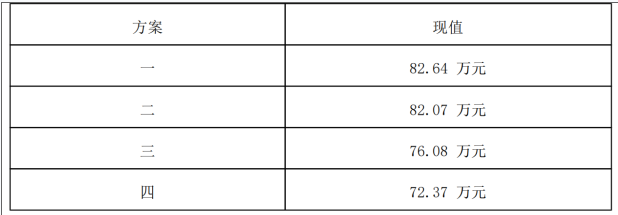

(2)30+30×(P/A,10%,2)=30+30×1.7355=82.07(万元)

或:30×(P/A,10%,3)×(1+10%)=30×2.4869×1.1=82.07(万元)

(3)24×(P/A,10%,4)=24×3.1699=76.08(万元)

(4)21×(P/A,10%,5)×(P/F,10%,1)=21×3.7908×0.9091=72.37(万元)

(5)由于方案四的现值最小,所以应该选择方案四。

更多“(2018年) 2018年年初,某公司购置一条生产线,假设利率为10%,有以下四种方案。 ”相关问题

-

第1题:

中恒公司打算添置一条生产线,使用寿命为10年,由于对相关的税法规定不熟,现在正在为两个方案讨论不休: 方案一:自行购置,预计购置成本为200万元,税法规定的折旧年限为15年,法定残值率为购置成本的10%。预计该资产10年后的变现价值为70万元。 方案二::以租赁方式取得,租赁公司要求每年末支付租金26万元,租期为10年,租赁期内不得退租,租赁期满设备所有权不转让。 中恒公司适用的所得税率为25%,税前借款(有担保)利率为8%,项目要求的必要报酬率为10%。 要求: (1)根据税法规定,判别租赁的税务性质 (2)计算中恒公司购置方案折旧抵税现值; (3)计算中恒公司购置方案10年后该资产变现的相关现金净流入量现值; (4)用差量现金流量法计算租赁方案相对于自购方案的净现值,为中恒公司作出正确的选择。

正确答案:

(1)根据题意可知,该项租赁在期满时资产所有权不转让;租赁期比资产使用年限=10÷15=66.67%,低于税法规定的75%;租赁最低付款额的现值=26×(P/A,8%,10)=174.46(万元)低于租赁资产的公允价值的90%(200×90%=180万元)。因此,该租赁合同的租金可以直接抵税。

(2)购置方案的每年折旧=200×(1—10%)÷15=12(万元)

每年折旧抵税额=12×25%=3(万元)折现率=8%×(1—25%)=6%

折旧抵税现值=3×(P/A,6%,10)=22.08(万元)

(3)10年后生产线的变现收入为70万元

变现时资产的账面价值=200-12×10=80(万元)变现损失减税=(80一70)×25%=2.5(万元)相关现金净流人量=70+2.5=72.5(万元)折现率为10%,现值=72.5×(P/F,10%,

10)=27.95(万元)

(4)每年的租金抵税=26×25%=6.5(万元)折现率=8%×(1—25%)=6%

租金抵税现值

=6.5×(P/A,6%,10)=47.84(万元)租金现值

=26×(P/A,6%,10)=191.36(万元)租赁方案相对于自购方案的净现值

=200—22.08—191.36+47.84—27.95=6.45(万元)

由于租赁方案相对于自购方案的净现值大于0,因此,中恒公司应该选择方案二。 -

第2题:

2018年年初,某公司购置一条生产线,有以下四种方案。

方案一:2020年年初一次性支付100万元。

方案二:2018年至2020年每年年初支付30万元。

方案三:2019年至2022年每年年初支付24万元。

方案四:2020年至2024年每年年初支付21万元。

折现率10%,货币时间价值系数如下表(略)

要求:(1)计算方案一付款方式下,支付价款的现值;

(2)计算方案二付款方式下,支付价款的现值;

(3)计算方案三付款方式下,支付价款的现值;

(4)计算方案四付款方式下,支付价款的现值;

(5)选择哪种付款方式更有利于公司。答案:解析:(1)100×(P/F,10%,2)=82.64(万元)

(2)30+30×(P/A,10%,2)=82.07(万元)

(3)24×(P/A,10%,4)=76.08(万元)

(4)21×(P/A,10%,5)×(P/F,10%,1)=72.37(万元)

或:21×[(P/A,10%,6)-(P/A,10%,1)]=72.37(万元)

或:21×(F/A,10%,5)×(P/F,10%,6)=72.37(万元)

(5)由于方案四的现值最小,所以应该选择方案四 -

第3题:

A公司打算添置一条生产线,使用寿命为10年,由于对相关的税法规定不熟悉,正在为两个方案讨论不休:

方案一:自行购置,预计购置成本为200万元,税法规定的折旧年限为15年,法定残值率为购置成本的10%,按照直线法计提折旧。预计该资产10年后的变现价值为70万元。

方案二:以租赁方式取得,租赁公司要求每年末支付租赁费26万元,租期为10年,租赁期内不得撤租,租赁期满设备所有权不转让。A公司适用的所得税税率为25%,税前借款(有担保)利率为8%。

要求:

(1)根据税法规定,判别租赁的税务性质;

(2)计算A公司购置方案折旧抵税现值;

(3)计算A公司购置方案10年后该资产变现的相关现金净流入量现值;

(4)用差量现金流量法计算租赁方案相对于自购方案的净现值,为A公司作出正确的选择;

(5)计算A公司可以接受的最高税前租金。答案:解析:(1)根据题意可知,该项租赁在期满时资产所有权不转让;租赁期与税法规定资产使用年限比率=10÷15=66.67%,低于税法规定的75%;租赁最低付款额的现值=26×(P/A,8%,10)=174.46(万元)低于租赁资产的公允价值的90%(200×90%=180万元)。因此,该租赁合同在税务上属于经营租赁,租赁费可以税前扣除。

(2)购置方案的每年折旧=200×(1-10%)÷15=12(万元)

每年折旧抵税额=12×25%=3(万元)

折现率=8%×(1-25%)=6%

折旧抵税现值=3×(P/A,6%,10)=22.08(万元)

(3)10年后生产线的变现收入为70万元;变现时资产的账面价值=200-12×10=80(万元);变现损失抵税=(80-70)×25%=2.5(万元);相关现金净流入量=70+2.5=72.5(万元)

现值=72.5×(P/F,6%,10)=72.5×0.5584=40.48(万元)

(4)每年的租赁费抵税=26×25%=6.5(万元)

折现率=8%×(1-25%)=6%

租赁费抵税现值=6.5×(P/A,6%,10)=47.84(万元)

租赁费现值=26×(P/A,6%,10)=191.36(万元)

租赁方案相对于自购方案的净现值

=200-22.08-191.36+47.84-40.48=-6.08(万元)

由于租赁方案相对于自购方案的净现值小于0,因此,A公司应该选择方案一。

(5)假设A公司可以接受的最高税前租金为W万元,则:

200-22.08-W×(1-25%)×(P/A,6%,10)-40.48=0

177.92-W×(1-25%)×7.3601-40.48=0

解得:W=24.90(万元) -

第4题:

(2018年)甲公司于 2018年 1月 1日购置一条生产线,有四种付款方案可供选择。

方案一: 2020年初支付 100万元。

方案二: 2018年至 2020年每年初支付 30万元。

方案三: 2019年至 2022年每年初支付 24万元。

方案四: 2020年至 2024年每年初支付 21万元。

公司选定的折现率为 10%,部分货币时间价值系数如下表所示。

要求:

( 1)计算方案一的现值。

(2)计算方案二的现值。

( 3)计算方案三的现值。

( 4)计算方案四的现值。

( 5)判断甲公司应选择哪种付款方案。答案:解析:( 1)方案一的现值 =100×( P/F, 10%, 2) =100× 0.8264=82.64(万元)

( 2)方案二的现值 =30×( P/A, 10%, 3)×( 1+10%) =30× 2.4869×( 1+10%) =82.07(万元)

( 3)方案三的现值 =24×( P/A, 10%, 4) =24× 3.1699=76.08(万元)

( 4)方案四的现值 =21×( P/A, 10%, 5)×( P/F, 10%, 1) =21× 3.7908× 0.9091=72.37(万元)

( 5)因为方案四的现值最小,所以甲公司应选择方案四的付款方案。 -

第5题:

(2018年)2018年年初,某公司购置一条生产线,有以下四种方案。

方案一:2020年年初一次性支付100万元。

方案二:2018年至2020年每年年初支付30万元。

方案三:2019年至2022年每年年初支付24万元。

方案四:2020年至2024年每年年初支付21万元。

货币时间价值系数如下表(略)

要求:(1)计算方案一付款方式下,支付价款的现值;

(2)计算方案二付款方式下,支付价款的现值;

(3)计算方案三付款方式下,支付价款的现值;

(4)计算方案四付款方式下,支付价款的现值;

(5)选择哪种付款方式更有利于公司。答案:解析:(1)100×(P/F,10%,2)=82.64(万元)

(2)30+30×(P/A,10%,2)=82.07(万元)

(3)24×(P/A,10%,4)=76.08(万元)

(4)21×(P/A,10%,5)×(P/F,10%,1)=72.37(万元)

(5)由于方案四的现值最小,所以应该选择方案四。 -

第6题:

某公司需要一台设备,买价为1600元,使用寿命为10年。如果租用,则每年初需付租金200元。除此之外买与租的其他情况完全相同。假设利率为6%,问买和租何者为优。

正确答案:因为租金的现值为1560.34,小于设备的买价为1600元,所以租用方案优于购买方案。 -

第7题:

某公司2000年初投资6000万元,建造一条生产线,该生产线于2003年初完工并投入使用。预计2003年、2004年、2005年年末该条生产线可创造收益额各年分别为3000万元、2500万元、2000万元。复利年利率为8%。 按复利计算投资额2002年年末的终值。

正确答案: F=60000000*(1+8%)3 =75582720 -

第8题:

问答题某公司拟购置一处房产,房主提出四种付款方案:(1)从现在起,每年年初支付20万元,连续支付10次,共200万元;(2)从现在起,每年年末支付22万元,连续支付10次,共220万元;(3)从第5年开始,每年年末支付25万元,连续支付10次,共250万元;(4)从第5年开始,每年年初支付23万元,连续支付10次,共230万元;假设该公司的资本成本(即最低报酬率)为10%,你认为该公司应选择哪个方案?正确答案: 方案(1)的现值:P=20×(P/A,10%,10)×(1+10%)=20×6.1446×1.1=135.18(万元)或:P=20+20×(P/A,10%,9)=20+20×5.7590=135.18(万元)方案(2)的现值:P.22×(P/A,10%,10)=22×6.1446=135.18(万元)方案(3)的现值P.25×[(P/A,10%,14)-(P/A,10%,4)]=25×(7.3667-3.1699)=104.92(万元)或:P=25×(P/A,10%,10)×(P/F,10%,4)=25×6.1446×0.6830=104.92(万元)方案(4)的现值:P.23×[(P/A,10%,13)-(P/A,10%,3)]=23×(7.1034-2.4869)=106.18(万元)S.或:P=23×(P/A,10%,10)×(P/F,10%,3)=23×6.1446×0.7513=106.18(万元)该公司应该选择方案(3)。解析: 暂无解析 -

第9题:

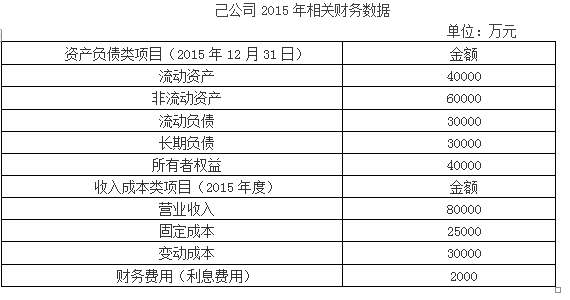

问答题己公司是一家饮料生产商,公司相关资料如下。资料一,己公司2015年相关财务数据如下表所示,假设己公司成本性态不变,现有债务利息水平不变。己公司2015年相关财务数据单位:万元资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数如下表所示。货币时间价值系数表根据上一题的计算结果,判断是否应该购置该生产线,并说明理由。正确答案: 己公司应该购置该生产线,因为该项目的净现值大于零,方案可行。解析: 暂无解析 -

第10题:

问答题己公司是一家饮料生产商,公司相关资料如下。资料一,己公司2015年相关财务数据如下表所示,假设己公司成本性态不变,现有债务利息水平不变。己公司2015年相关财务数据单位:万元资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数如下表所示。货币时间价值系数表根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②NCF1~7;③NCF8;④NPV。正确答案: ①原始投资额=50000+5500=55500(万元)②每年折旧额=(50000-2000)/8=6000(万元)N.CF1~7=22000×(1-25%)-10000×(1-25%)+6000×25%=10500(万元)③NCF8=10500+5500+2000=18000(万元)④净现值=-55500+10500×(P/A,10%,7)+18000×(P/F,10%,8)=4015.2(万元)解析: 暂无解析 -

第11题:

问答题中恒公司打算添置一条生产线,使用寿命为10年,由于对相关的税法规定不熟悉,现在正在为两个方案讨论不休: 方案一:自行购置,预计购置成本为200万元,税法规定的折旧年限为15年,法定残值率为购置成本的10%。预计该资产10年后的变现价值为70万元。 方案二:以租赁方式取得,租赁公司要求每年末支付租金26万元,租期为10年,租赁期内不得退租,租赁期满设备所有权不转让。 中恒公司适用的所得税税率为25%,税前借款(有担保)利率为8%,项目要求的必要报酬率为10%。 要求: (1)根据税法规定,判别租赁的税务性质; (2)计算中恒公司购置方案折旧抵税现值; (3)计算中恒公司购置方案10年后该资产变现的相关现金净流入量现值; (4)用差量现金流量法计算租赁方案相对于自购方案的净现值,为中恒公司作出正确的选择; (5)计算中恒公司可以接受的最高税前租金。正确答案:

(1)根据题意可知,该项租赁在期满时资产所有权不转让;租赁期与资产使用年限比率=10÷15=66.67%,低于税法规定的75%;租赁最低付款额的现值=26×(P/A,8%,10)=174.46(万元)低于租赁资产的公允价值的90%[200×90%=180(万元)]。因此,该租赁合同的租金可以直接抵税。

(2)购置方案的每年折旧=200×(1-10%)÷15=12(万元);

每年折旧抵税额=12×25%=3(万元);

折现率=8%×(1-25%)=6%;

折旧抵税现值=3×(P/A,6%,10)=22.08(万元)。

(3)10年后生产线的变现收入为70万元;

变现时资产的账面价值=200-12×10=80(万元);

变现损失减税=(80-70)×25%=2.5(万元);

相关现金净流入量=70+2.5=72.5(万元);

折现率为10%,现值=72.5×(P/F,10%,10)=27.95(万元)。

(4)每年的租金抵税=26×25%=6.5(万元);

折现率=8%×(1-25%)=6%;

租金抵税现值=6.5×(P/A,6%,10)=47.84(万元);

租金现值=26×(P/A,6%,10)=191.36(万元);

租赁方案相对于自购方案的净现值=200-22.08-191.36+47.84-27.95=6.45(万元);

由于租赁方案相对于自购方案的净现值大于0,因此,中恒公司应该选择方案二。

(5)200-22.08-税前租金×(1-25%)×(P/A,6%,10)-27.95=0,解得税前租金=27.17(万元)。解析: 暂无解析 -

第12题:

问答题某公司2000年初投资6000万元,建造一条生产线,该生产线于2003年初完工并投入使用。预计2003年、2004年、2005年年末该条生产线可创造收益额各年分别为3000万元、2500万元、2000万元。复利年利率为8%。按复利计算投资额2003年、2004年2005年各年收益额2003年年初的现值。正确答案: 2003年年初现值P1=30000000/(1+8%)=27777778(元)

P2=25000000/(1+8%)2=23148148(元)

P3=20000000/(1+8%)3=18518519(元)解析: 暂无解析 -

第13题:

某公司拟购置一处房产,房主提出两种付款方案:

(1)从现在起,每年年初支付30万,连续支付10次,共300万元;

(2)前3年不付款,后7年每年初支付50万元,共350万元。

假设该公司的资金成本率(即最低报酬率)为10%,回答下列问题:

(1)计算两种付款方式在第10年初的终值,并选择一个合适的方案;

(2)计算两种付款方式在第1年初的现值,并选择一个合适的方案。

已知:(F/P,10%,9)=2.3579,(F/A,10%,9)=13.579,(F/A,10%,10)=15.937

(F/P,10%,6)=1.7716,(F/A,10%,6)=7.7156,(F/A,10%,7)=9.4872

(P/A,10%,10)=6.1446,(P/F,10%,3)=0.7513,(P/F,10%,2)=0.8264

(P/A,10%,7)=4.8684

正确答案:

(1)第一种付款方式在第10年初的终值=30×(F/P,10%,9)+30×(F/A,10%,9)=70.737+407.37=478.11(万元)

或=30×(F/A,10%,10)=478.11(万元)

第二种付款方式在第10年初的终值=50×(F/P,10%,6)+50×(F/A,10%,6)=88.58+385.78=474。36(万元)

或=50×(F/A,10%,7)=474.36(万元)

结论:应该选择第二种付款方式。

(2)第一种付款方式在第1年初的现值=30×(P/A,10%,10)×(1+10%)=202.77(万元)

第二种付款方式在第1年初的现值=50×(P/A,10%,7)×(P/F,10%,2)=201.16(万元)

结论:应该选择第二种付款方式。 -

第14题:

某公司拟购置一房产,房主提出三种付款方案:

(1)从现在起,每年年初支付20万,连续支付10次,共200万元;

(2)从第5年开始,每年年末支付25万元,连续支付10次,共250万元;

(3)从第5年开始,每年年初支付24万元,连续支付10次,共240万元。

假设该公司的资金成本率(即最低报酬率)为10%,你认为该公司应选择哪个方案?答案:解析:方案(1)

P=20+20×(P/A,10%,9)=20+20×5.759=135.18(万元)

方案(2)

P=25×(P/A,10%,10)×(P/F,10%,4)=104.92(万元)

方案(3)

P=24×[(P/A,10%,13)-(P/A,10%,3)]=24×(7.103-2.487)=110.78(万元) -

第15题:

甲公司于 2018年 1月 1日购置一条生产线,有四种付款方案可供选择。

方案一: 2020年初支付 100万元。

方案二: 2018年至 2020年每年初支付 30万元。

方案三: 2019年至 2022年每年初支付 24万元。

方案四: 2020年至 2024年每年初支付 21万元。

公司选定的折现率为 10%,部分货币时间价值系数如下表所示。

要求:

( 1)计算方案一的现值。

( 2)计算方案二的现值。

( 3)计算方案三的现值。

( 4)计算方案四的现值。

( 5)判断甲公司应选择哪种付款方案。答案:解析:( 1)方案一

复利现值 =复利终值×复利现值系数 =100×( P/F, 10%, 2) =100× 0.8264=82.64(万元)

( 2)方案二

现值 =30×( P/A, 10%, 2) +30=30× 1.7355+30=82.07(万元)

或 : 现值 =30×( P/A, 10%, 3)×( 1+10%) =30× 2.4869× 1.1=82.07(万元)

( 3)方案三

现值 =24×( P/A, 10%, 4) =24× 3.1699=76.08(万元)

( 4)方案四

现值 =21×( P/A, 10%, 5)×( P/F, 10%, 1) =21× 3.7908× 0.9091=72.37(万元)

( 5)因为方案四的现值最小,所以甲公司应选择方案四的付款方案。

-

第16题:

(2018年)2018年年初,某公司购置一条生产线,有以下四种方案。

方案一:2020年年初一次性支付100万元。

方案二:2018年至2020年每年年初支付30万元。

方案三:2019年至2022年每年年初支付24万元。

方案四:2020年至2024年每年年初支付21万元。

货币时间价值系数如下表(略)折现率为10%

要求:

(1)计算方案一付款方式下,支付价款的现值;

(2)计算方案二付款方式下,支付价款的现值;

(3)计算方案三付款方式下,支付价款的现值;

(4)计算方案四付款方式下,支付价款的现值;

(5)选择哪种付款方式更有利于公司。答案:解析:(1)100×(P/F,10%,2)=82.64(万元)

(2)30+30×(P/A,10%,2)=82.07(万元)

(3)24×(P/A,10%,4)=76.08(万元)

(4)21×(P/A,10%,5)×(P/F,10%,1)=72.37(万元)

(5)由于方案四的现值最小,所以应该选择方案四。@## -

第17题:

己公司是一家饮料生产商,公司相关资料如下:

资料一,己公司2015年相关财务数据如下表所示,假设己公司成本性态不变,现有债务利息水平不变。

资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。

资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。

资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数表如下表所示。

要求:

(1)根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。

(2)根据资料一,计算经营杠杆系数。

(3)根据资料二和资料四,计算新生产线项目的下列指标:①原始投资额;②NCF1~7;③NCF8;④NPV。

(4)根据要求(3)的计算结果,判断是否应该购置该生产线,并说明理由。

(5)根据资料三和资料四,计算两个筹资方案的每股收益无差别点息税前利润。

(6)假设己公司采用第一个方案进行筹资,根据资料一、资料二和资料三,计算生产线投产后己公司的息税前利润和财务杠杆系数。答案:解析:(1)①营运资金=40000-30000=10000(万元)

②产权比率=(30000+30000)/40000=1.5

③边际贡献率=(80000-30000)/80000=62.5%

④保本销售额=25000/62.5%=40000(万元)

(2)DOL=(80000-30000)/(80000-30000-25000)=2

(3)①原始投资额=50000+5500=55500(万元)

②每年折旧额=(50000-2000)/8=6000(万元)

NCF1-7=22000×(1-25%)-10000×(1-25%)+6000×25%=10500(万元)

③NCF8=10500+5500+2000=18000(万元)

④净现值=-55500+10500×(P/A,10%,7)+18000×(P/F,10%,8)=4015.2(万元)

(4)己公司应该购置该生产线,因为该项目的净现值大于零,方案可行。

(5)(EBIT-2000-50000×8%)×(1-25%)/30000=(EBIT-2000)×(1-25%)/(30000+10000),求得:EBIT=18000(万元)

(6)息税前利润=80000+22000-30000-25000-10000-6000=31000(万元)

财务杠杆系数=31000/(31000-2000-50000×8%)=1.24。 -

第18题:

某公司2000年初投资6000万元,建造一条生产线,该生产线于2003年初完工并投入使用。预计2003年、2004年、2005年年末该条生产线可创造收益额各年分别为3000万元、2500万元、2000万元。复利年利率为8%。计算2003年、2004年、2005年3年总收益额2003年年初的总现值。

正确答案: 总收益额2003年初的总现值=69444444(元) -

第19题:

现有A型车的车辆购置方案,A车的购置费用为212000元,每年使用费为38500元,使用年限均为10年,年利率为10%,预计年收益42000元。现增B型车的车辆购置方案,B车的购置费用为195000元,每年使用费为39700元,使用年限均为10年,年利率为10%,则A方案与B方案之间()。

- A、A型车为最优选择

- B、B型车为最优选择

- C、两车评价结果相同

- D、条件不足无法判断

- E、以上都不正确

正确答案:B -

第20题:

问答题己公司是一家饮料生产商,公司相关资料如下。资料一,己公司2015年相关财务数据如下表所示,假设己公司成本性态不变,现有债务利息水平不变。己公司2015年相关财务数据单位:万元资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数如下表所示。货币时间价值系数表假设己公司采用第一个方案进行筹资,根据资料一,资料二和资料三,计算生产线投产后己公司的息税前利润和财务杠杆系数。正确答案: 息税前利润=80000-30000-25000+22000-10000-6000=31000(万元)财务杠杆系数=31000/(31000-2000-50000×8%)=1.24。解析: 暂无解析 -

第21题:

问答题己公司是一家饮料生产商,公司相关资料如下。资料一,己公司2015年相关财务数据如下表所示,假设己公司成本性态不变,现有债务利息水平不变。己公司2015年相关财务数据单位:万元资料二,己公司计划2016年推出一款新型饮料,年初需要购置一条新生产线,并立即投入使用,该生产线购置价格为50000万元,可使用8年,预计净残值为2000万元,采用直线法计提折旧,该生产线投入使用时需要垫支营运资金5500万元,在项目终结时收回,该生产线投产后己公司每年可增加营业收入22000万元,增加付现成本10000万元,会计上对于新生产线折旧年限、折旧方法以及净残值等的处理与税法保持一致,假设己公司要求的最低报酬率为10%。资料三,为了满足购置新生产线的资金需求,己公司设计了两个筹资方案,第一个方案是以借贷方式筹集资金50000万元,年利率为8%;第二个方案是发行普通股10000万股,每股发行价5元,己公司2016年年初普通股股数为30000万股。资料四,假设己公司不存在其他事项,己公司适用的所得税税率为25%,相关货币时间价值系数如下表所示。货币时间价值系数表根据资料一,计算己公司的下列指标:①营运资金;②产权比率;③边际贡献率;④保本销售额。正确答案: ①营运资金=40000-30000:10000(万元)②产权比率=(30000+30000)/40000=1.5③边际贡献率=(80000-30000)/80000=62.5%④保本销售额=25000/62.5%=40000(万元)解析: 暂无解析 -

第22题:

问答题计算分析题:甲公司欲购置-台设备,销售方提出四种付款方案,具体如下:方案1:第-年初付款10万元,从第二年开始,每年末付款28万元,连续支付5次; 方案2:第-年初付款5万元,从第二年开始,每年初付款25万元,连续支付6次; 方案3:第-年初付款10万元,以后每间隔半年付款-次,每次支付15万元,连续支付8次; 方案4:前三年不付款,后六年每年初付款30万元。 要求:假设按年计算的折现率为10%,分别计算四个方案的付款现值,最终确定应该选择哪个方案(计算结果保留两位小数,用万元表示)正确答案: 方案1的付款现值

=10+28×(P/A,10%,5)X(p/F,10%,1)

=10+28×3.7908×0.9091

=106.49(万元)

方案2的付款现值

=5+25×(P/A,10%,6)

=5+25×4.3553

=113.88(万元)

方案3的付款现值

=10+15×(P/A,5%,8)

=10+15×6.4632

=106.95(万元)

方案4的付款现值

=30×(P/A,10%,6)×(P/F,10%,2)

=30×4.3553×0.8264

=107.98(万元)

由于方案1的付款现值最小,所以应该选择方案1。解析: 暂无解析 -

第23题:

问答题假设某公司计划购置一个铜矿,需要投资600000元。该公司购置铜矿以后,需要购置运输设备将矿石运送到冶炼厂。公司在购置运输设备时有两种方案,投资方案甲是投资400000元购买卡车,而投资方案乙是投资4400000元安装一条矿石运送线。如果该公司采用投资方案甲,卡车的燃料费、人工费和其他费用将会高于运送线的经营费用;假设该投资项目的使用期为1年,1年以后,铜矿的矿石将会耗竭。同时,假设投资方案甲的预期税后净利为1280000元,投资方案乙的预期税后净利为6000000元。假设投资方案甲和投资方案乙的资本成本均为10%且比较稳定。 要求:分别计算两个项目的净现值和内部报酬率。正确答案:

(1)两个方案的净现值为:

NPVw=-1000000+1280000×PVIF10%.1=163636(元);

NPVz=-5000000+6000000×PVIF10%.1=454545(元)。

(2)两个方案的内部报酬率:

投资方案甲的内部报酬率(IRRw)为:

1280000/(1+r)-1000000=0;

1280000/(1+r)=1000000;

1+r=1.28;

IRR甲=1.28-1=28%。

投资方案乙的内部报酬率(IRR乙)为:

6000000/(1+r)-5000000=0;

6000000/(1+r)=5000000;

1+r=1.20;

IRR乙=1.2-1=20%。解析: 暂无解析