A公司2016年6月5日发行公司债券,每张面值1000元,票面年利率10%,4年期。 要求: (1)假定每年6月4日付息一次,到期按面值偿还。B公司2018年6月5日按每张1000元的价格购入该债券并持有到期,计算该债券的内部收益率。 (2)假定每年6月4日付息一次,到期按面值偿还。B公司2018年6月5日按每张1020元的价格购入该债券并持有到期,计算该债券的内部收益率。 (3)假定每年6月4日付息一次,到期按面值偿还。B公司2017年6月5日购入该债券并持有到期,市场利率为12%,计算该债券的价格低于

题目

要求:

(1)假定每年6月4日付息一次,到期按面值偿还。B公司2018年6月5日按每张1000元的价格购入该债券并持有到期,计算该债券的内部收益率。

(2)假定每年6月4日付息一次,到期按面值偿还。B公司2018年6月5日按每张1020元的价格购入该债券并持有到期,计算该债券的内部收益率。

(3)假定每年6月4日付息一次,到期按面值偿还。B公司2017年6月5日购入该债券并持有到期,市场利率为12%,计算该债券的价格低于多少时可以购入。

相似考题

更多“A公司2016年6月5日发行公司债券,每张面值1000元,票面年利率10%,4年期。 ”相关问题

-

第1题:

20×5年1月1日,甲公司按面值发行的3年期可转换公司债券,其票面价值为 4 000万元,年利率为4.5%,实际利率为4%。每100元面值可转换为8股本公司股票。该可转换公司债券的转股价格为每股( )元。

A.0.08

B.12.5

C.20

D.22.5

正确答案:B

解析:转股价格的计算为:100/8=12.5(元)。 -

第2题:

某公司于2009年1月1日发行4年期公司债券, 面值5 000万元, 按照面值发行(不考虑发行费用)。该债券票面年利率为6%,到期一次还本付息。2009年末该债券应确认的利息费用为( )万元。 ,

A.300

B.200

C.i00

D.500

正确答案:A

12.A 【解析】应确认的利息费用一面值×票面年利率一5 000X 6%=300(万元) -

第3题:

甲公司平价发行5年期的公司债券,债券票面利率为10%,连续复利,到期一次偿还本金。该债券的有效年利率是()。 A.10%

A.10%

B.10.25%

C.10.52%

D.10.62%答案:C解析:有效年利率 =1.1052-1=10.52% 。 -

第4题:

甲公司拟发行面值为1000元,票面年利率为8%,每年年末付息一次,期限为5年的公司债券。若债券发行时的市场年利率为10%,则该债券的发行价格是( )元。[已知:(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908]A.924.16

B.886.73

C.936.45

D.1021.36答案:A解析:1000×8%×(P/A,10%,5)+1000×(P/F,10%,5)=924.16(元)。 -

第5题:

某企业发行2年期债券,每张面值1000元,票面利率10%,每年利率10%,每年计息4次,到期一次还本付息,则该债券的终值为( )元。A.925.6

B.1000

C.1218.4

D.1260答案:C解析:FV=PVx(1+i/m)^mn=1000x(1+10%/4)^2x4=1218.40(元) -

第6题:

甲公司按面值发行分期付息、到期一次还本的公司债券100万张,支付发行手续费25万元,实际取得发行价款9975万元。该债券每张面值为100元,期限为5年,票面年利率为4%。则发行债券时应付债券的初始确认金额为()万元。

- A、10000

- B、9975

- C、10400

- D、10375

正确答案:B -

第7题:

甲公司2002年4月8日发行公司债券,债券面值1000元,票面利率10%,5年期。假定每年4月8日付息一次,到期按面值偿还。乙公司于2006年4月8日按每张1020元的价格购入该债券,并持有到期。求债券的到期收益率为多少?

正确答案: 到期收益率=[1000×(1+10%)-1020]/1020=7.84% -

第8题:

单选题某公司发行面值为300万元的10年期债券,票面利率为9%,发行费用率为4%,发行价格360万元,公司所得税率为33%,则该公司债券的资金成本为()A5.23%

B2.45%

C26.07%

D4.34%

正确答案: D解析: 暂无解析 -

第9题:

单选题2016年1月1日,甲公司经批准发行3年期到期一次还本付息的公司债券。甲公司发行债券面值总额为1000万元,票面年利率为10%,实际年利率为4%,发行价格为1183万元,则2016年12月31日该债券的摊余成本为()万元。A1200

B1230

C1148

D1128

正确答案: C解析: -

第10题:

单选题甲公司于2016年1月1日发行5年期、一次还本、分期付息的公司债券,每年12月31日支付利息。该公司债券票面年利率为5%,面值总额为300000万元,发行价格总额为313497万元;支付发行费用120万元,实际年利率为4%。2017年12月31日,该应付债券的账面价值为( )万元。A308008.2

B308026.2

C308316.12

D308348.56

正确答案: B解析:

2016年年初应付债券的账面价值=313497-120=313377(万元)。

2016年年末:

应付利息=300000×5%=15000(万元);

实际利息费用=313377×4%=12535.08(万元);

利息调整的摊销额=15000-12535.08=2464.92(万元);

年末账面价值=313377-2464.92=310912.08(万元)。

2017年年末:

应付利息=300000×5%=15000(万元);

实际利息费用=310912.08×4%=12436.48(万元);

利息调整的摊销额=15000-12436.48=2563.52(万元);

年末账面价值=313377-2464.92-2563.52=308348.56(万元)。 -

第11题:

单选题甲公司2017年1月1日按面值发行分期付息、到期还本的一般公司债券100万张,另支付发行手续费25万元。该债券每张面值为100元,期限为5年,票面年利率为4%。下列会计处理中正确的是()。A发行公司债券时支付的手续费直接计入财务费用

B应付债券初始确认金额为9975万元

C2017年应确认的利息费用为400万元

D发行的公司债券按面值总额确认为负债

正确答案: B解析: 发行一般公司债券时支付的手续费计入应付债券的初始入账金额,选项A错误;应付债券初始确认金额=100×100-25=9975(万元),选项B正确,选项D错误;2017年利息费用应按期初摊余成本和实际利率计算确认,面值和票面利率计算确认的是本期应付利息,选项C错误。 -

第12题:

单选题2012年7月1日,某公司按面值发行5年期、到期一次还本付息的公司债券,该债券面值为10万元,票面年利率为4%(不计复利),假定不考虑相关税费,2013年12月31日该应付债券的账面价值为()万元。A10.4

B10.2

C10.6

D10

正确答案: C解析: 暂无解析 -

第13题:

明刚公司于2002年9月1日折价发行四年期一次还本付息的公司债券,债券面值2000000元,票面年利率10%,发行价格1800000元。公司以直线法摊销债券折价。该债券2003年度的利息费用为( )元。

A.250000

B.180000

C.200000

D.150000

正确答案:A

该债券2003年度的利息费用=2000000×10%+(2000000-1800000)÷4=250000元。 -

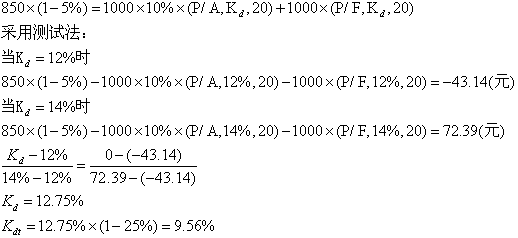

第14题:

某股份公司拟发行6000万元,票面利率为10%,期限20年的公司债券。公司每年付息一次,每张债券面值1000元,发行价格为850元,发行费用率为5%。公司所得税税率为25%。

要求:计算该公司债券的资本成本。答案:解析:

-

第15题:

甲公司打算购买A公司刚发行的5年期公司债券,每张面值为1000元,票面利率为8%。假定该债券每年付息一次,到期按面值偿还,投资者要求的必要报酬率为10%。根据上述资料计算当每张债券价格最高为( )元时,甲公司才可以考虑购买。A、1200

B、924.16

C、856.32

D、1080.69答案:B解析:发行者A公司从现在至债券到期日所支付给甲公司的款项包括5年中每年一次的利息和到期的面值,它们的现值就是债券价值,所以债券价值=1000×8%×(P/A,10%,5)+1000×(P/F,10%,5)=80×3.7908+1000×0.6209=924.16(元)。即当每张债券的价格低于924.16元时,甲公司购买A公司债券才能获利。 -

第16题:

甲公司于2×17年1月1日发行5年期、一次还本、分期付息的公司债券,每年12月31日支付利息。该公司债券票面年利率为5%,面值总额为300 000万元,发行价格总额为313 377万元。实际年利率为4%。2×18年12月31日该应付债券的摊余成本为( )万元。A.308008.2

B.308026.20

C.308316.12

D.308348.56答案:D解析:2×18年12月31日的摊余成本=[313 377×(1+4%)-300 000×5%]×(1+4%)-300 000×5%=308 348.56(万元)。 -

第17题:

某企业发行2年期债券,每张面值1000元,票面利率10%,每年利率10%,每年计息4次,到期一次还本付息,则该债券的终值为( )元。A:925.6

B:1000

C:1218.4

D:1260答案:C解析:FV=PVx(1+i/m)^mn=1000x(1+10%/4)^2x4=1218.40(元) -

第18题:

某公司发行面值为300万元的10年期债券,票面利率为9%,发行费用率为4%,发行价格360万元,公司所得税率为33%,则该公司债券的资金成本为()

- A、5.23%

- B、2.45%

- C、26.07%

- D、4.34%

正确答案:A -

第19题:

问答题甲公司2002年4月8日发行公司债券,债券面值1000元,票面利率10%,5年期。假定每年4月8日付息一次,到期按面值偿还。乙公司于2006年4月8日按每张1020元的价格购入该债券,并持有到期。求债券的到期收益率为多少?正确答案: 到期收益率=[1000×(1+10%)-1020]/1020=7.84%解析: 暂无解析 -

第20题:

问答题甲公司2002年4月8日发行公司债券,债券面值1000元,票面利率10%,5年期。假定该债券到期一次还本付息,单利计息。乙公司于2006年4月8日按每张1380元的价格购入该债券并持有到期。则债券的到期收益率为多少?正确答案: 到期收益率=[1000×(1+10%×5)-1380]/1380=8.70%解析: 暂无解析 -

第21题:

单选题甲公司2015年1月1日按面值发行分期付息、到期还本的公司债券50万张,另支付发行手续费25万元.,该债券每张面值为100元,期限为5年,票面年利率为4%。下列会计处理中正确的是()。A发行公司债券时支付的手续费直接计入财务费用

B发行的公司债券按血值总额确认为负债

C2015年应确认的利息费用为200万元

D应付债券初始确认金额为4975万元

正确答案: D解析: 发行公司债券支付的手续费计入负债的初始入账金额,选项A错误;发行的公司债券按公允价值确认为负债,选项B错误;2015年利息费用应按期初摊余成本和实际利率计算确认,选项C错误;应付债券初始确认金额=50×100-25=4975(万元),选项D正确。 -

第22题:

单选题甲公司2016年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,实际年利率为4%。则甲公司2016年12月31日“应付债券——利息调整”的余额为()万元。A443.96

B1905.3

C1056.04

D1047.16

正确答案: D解析: 暂无解析 -

第23题:

单选题甲公司按面值发行分期付息、到期一次还本的公司债券100万张,支付发行手续费25万元,实际取得发行价款9975万元。该债券每张面值为100元,期限为5年,票面年利率为4%。则发行债券时应付债券的初始确认金额为()万元。A10000

B9975

C10400

D10375

正确答案: A解析: 应付债券的初始确认金额(初始入账价值)为发行债券实际收到的款项。

本题发行时账务处理如下:

借:银行存款9975

贷:应付债券——面值10000