资料:海飞公司20××年12月31日资产负债表如图表所示: 海飞公司资产负债表 20××年12月31日资产金额负债及所有者权益金额流动资产:流动负债:??应收账款190,000短期借款67,000存货263,000应付账款152,000货币资金63,000应交税金75,000非流动资产:累计折旧300,000?短期投资48,000长期负债:?长期投资300,000长期借款330,000固定资产原价1200,000所有者权益:?待摊费用48,000实收资本800,000盈余公积250,000??未分配利润1

题目

资料:海飞公司20××年12月31日资产负债表如图表所示: 海飞公司资产负债表 20××年12月31日

资产

金额

负债及所有者权益

金额

流动资产:

流动负债:

?

?

应收账款

190,000

短期借款

67,000

存货

263,000

应付账款

152,000

货币资金

63,000

应交税金

75,000

非流动资产:

累计折旧

300,000?

短期投资

48,000

长期负债:

?

长期投资

300,000

长期借款

330,000

固定资产原价

1200,000

所有者权益:

?

待摊费用

48,000

实收资本

800,000

盈余公积

250,000

?

?

未分配利润

138,000

?

?

资产总计

2112,000

负债及所有者权益总计

2112,000

要求:上表分类中有些差错,试为该公司编制一张正确的资产负债表(本题10分)。

相似考题

参考答案和解析

略

更多“资料:海飞公司20××年12月31日资产负债表如图表所示: 海飞公司资产负债表 20××年12月31日 ”相关问题

-

第1题:

甲公司因违约于20×7年11月被乙公司起诉,该项诉讼在20×7年12月31日尚未判决,甲公司认为很可能败诉并赔偿。20×8年2月15日财务报告批准报出之前,法院判决甲公司需要偿付乙公司的经济损失,甲公司不再上诉并支付了赔偿款项。作为资产负债表日后调整事项,甲公司应做的会计处理包括( )。

A.按照调整事项处理原则调整以前年度损益和其他相关项目

B.调整20×7年12月31日资产负债表相关项目

C.调整20×7年12月31日利润表及所有者权益变动表相关项目

D.调整20×7年12月31日现金流量表正表相关项目

E.调整20×8年2月资产负债表期初数的相关项目

正确答案:ABCE

解析:不能调整现金流量表正表,因为实际支付赔偿款项的账务处理要作为20×8年发生的事项,所以选项D不对,其余均正确。 -

第2题:

请教:2007年天津市会计从业资格考试《会计基础》真题第5大题第4小题如何解答?【题目描述】

第50题:资料:海飞公司20××年12月31日资产负债表如图表所示: 海飞公司资产负债表 20××年12月31日

资产

金额

负债及所有者权益

金额

流动资产:

流动负债:

?

?

应收账款

190,000

短期借款

67,000

存货

263,000

应付账款

152,000

货币资金

63,000

应交税金

75,000

非流动资产:

累计折旧

300,000?

短期投资

48,000

长期负债:

?

长期投资

300,000

长期借款

330,000

固定资产原价

1200,000

所有者权益:

?

待摊费用

48,000

实收资本

800,000

盈余公积

250,000

?

?

未分配利润

138,000

?

?

资产总计

2112,000

负债及所有者权益总计

2112,000

要求:上表分类中有些差错,试为该公司编制一张正确的资产负债表(本题10分)。

【参考答案分析】:略 -

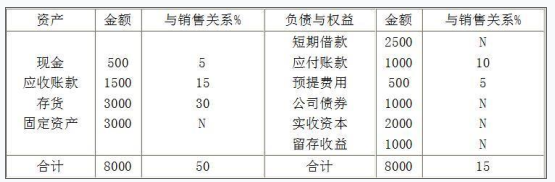

第3题:

光华公司20×2年12月31日的简要资产负债表如表所示。假定光华公司20×2年销售额10000万元,销售净利率为10%,利润留存率40%。20×3年销售额预计增长20%,公司有足够的生产能力,无须追加固定资产投资。光华公司资产负债表(20×2年12月31日) 单位:万元

依据以上资料,分析:1.判断哪些属于敏感性项目。2.当销售额增加2000万元时,敏感性项目如何变化?3.当销售额达到12000万元时,内部留存为多少?4.当销售额达到12000万元时,外部融资需求量为? 答案:解析:1.根据题设中与资产、负债与销售的百分比的关系,敏感资产:现金、应收账款、存货;敏感负债:应付账款、预提费用。

答案:解析:1.根据题设中与资产、负债与销售的百分比的关系,敏感资产:现金、应收账款、存货;敏感负债:应付账款、预提费用。

2.敏感性资产增加=2000×50%=1000(万元)敏感性负债增加=2000×15%=300(万元)

3.增加的留存收益=12000×10%×40%=480(万元)

题库陆续更新中, 瑞牛题库考试软件, www.niutk.com 免费更新

4.需要增加的资金量=2000×(50%-15%)=700(万元)外部融资需求量=700-12000×10%×40%=220(万元) -

第4题:

华昌公司于2006年4月20日向建海公司销售一批农产品,收取包装物押金1500元。2007年5月10日建海公司将农产品销售完,并取回包装物押金。该企业此次包装物的销项税额为( )元。

A.150

B.115.2

C.172.57

D.145

正确答案:C

解析:本题考核以下3点:①对收取的一年以上的押金,无论是否退还均并入销售额征税;②应按所包货物的适用税率计算销项税额,本题中的农产品税率为13%,属于低税率;③包装物的押金都是含税的。1500÷(1+13%)×13%= 172.57元。 -

第5题:

2009年8月,某市飞鸿公司与邻市樱花公司签订一份电脑键盘购销合同,合同约定,飞鸿公司在2009年12月底,向樱花公司提供电脑键盘5000件,单价20元,总价值10万元,交货方式为代办托运,樱花公司在收到货物后10日内付款。违约方按5%支付违约金。2009年10月,樱花公司致电飞鸿公司,称因电脑键盘销路不好,请求将合同标的物5000件变更为2000件,否则拒绝支付货款。飞鸿公司请求对方支付违约金,遭拒绝。根据此案情分析,飞鸿公司应享有下列哪些权利?()A:飞鸿公司有权解除合同

B:飞鸿公司可以在履行期届满之前请求对方承担违约责任

C:飞鸿公司可以等到履行期到来对方不履行债务时请求对方承担违约责任

D:根据合同法,飞鸿公司只能在履行期届满后请求对方承担违约金答案:A,B,C解析:《合同法》第94条规定:有下列情形之一的,当事人可以解除合同:(1)因不可抗力致使不能实现合同目的;(2)在履行期限届满之前,当事人一方明确表示或者以自己的行为表明不履行主要债务;(3)当事人一方迟延履行主要债务,经催告后在合理期限内仍未履行;(4)当事人一方迟延履行债务或者有其他违约行为致使不能实现合同目的;(5)法律规定的其他情形。根据第2项的规定,A项正确。该法第107条规定:当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。因此,C项正确。该法第108条规定:当事人一方明确表示或者以自己的行为表明不履行合同义务的,对方可以在履行期限届满之前要求其承担违约责任。因此,B项正确,而D项错误。