(三)丙公司是一般纳税人,2006年发生有关税务事项如下:1.3月10日,因为增资而到工商行政管理部门办理了工商变更登记手续,于4月25日去税务部门办理了税务变更登记。2.4月12日,向个人消费者零售一批产品,开具了增值税专用发票。3.5月9日,到税务部门办理纳税申报,同时口头告知税务登记证于上月15日遗失,要求税务部门补办。要求:根据上述资料结合税收法律制度的规定,回答下列问题c(1)丙公司4月25日办理的税务变更登记是否符合规定?说明理由。如未按规定进行税务登记,税务部门应如何处理?(2)4月12日向

题目

(三)丙公司是一般纳税人,2006年发生有关税务事项如下:

1.3月10日,因为增资而到工商行政管理部门办理了工商变更登记手续,于4月25日去税务部门办理了税务变更登记。

2.4月12日,向个人消费者零售一批产品,开具了增值税专用发票。

3.5月9日,到税务部门办理纳税申报,同时口头告知税务登记证于上月15日遗失,要求税务部门补办。

要求:根据上述资料结合税收法律制度的规定,回答下列问题c

(1)丙公司4月25日办理的税务变更登记是否符合规定?说明理由。如未按规定进行税务登记,税务部门应如何处理?

(2)4月12日向个人消费者开具增值税专用发票是否符合规定?说明理由。

(3)公司对遗失的税务登记证的处理是否符合规定?

相似考题

更多“(三)丙公司是一般纳税人,2006年发生有关税务事项如下: 1.3月10日,因为增资而到工商行政管理部门 ”相关问题

-

第1题:

甲厂系由乙公司和丙商场共同投资的食品生产企业。因经营情况变化,经投资双方协商,丙商场将其持有甲厂的全部股权转让给乙公司,并签订转让协议,于2008年4月18日向产权转移中心和工商行政管理部门办理了相关的登记手续。甲厂投资主体变化后,有关各方的税务登记,正确的做法是( )。

A.甲厂、乙公司和丙商场分别办理变更税务登记

B.甲厂应办理变更税务登记;乙公司和丙商场不需要办理任何税务登记手续

C.甲厂应先办注销税务登记.再办设立税务登记;乙公司和丙商场分别办理变更税务登记

D.甲厂应先力、注销税务登记,再办设立税务登记;乙公司和丙商场不需要办理任何税务登记手续

正确答案:B

-

第2题:

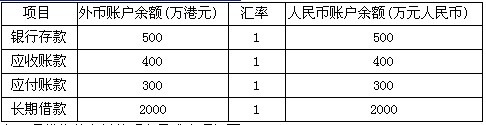

三明股份有限公司(本题下称“三明公司”)为增值税一般纳税人,适用的增值税税率为17%。三明公司以人民币作为记账本位币,外币业务采用业务发生当日的即期汇率折算,按月计算汇兑差额。

(1)三明公司有关外币账户2009年11月30日的余额如下:

(2)三明公司2009年12月发生的有关外币交易或事项如下:

①12月3日,三明公司从香港购入A商品1万件,每件售价500港元,货款总额为500万港元。该商品已验收入库,货款尚未支付。当日即期汇率为1港元=0.99元人民币。另外,以银行存款(人民币

正确答案:(1)编制三明公司12月份交易日外币业务的会计分录 ①12月3日购入商品 借:库存商品 544.5 应交税费——应交增值税(进项税额) 84.15 贷:应付账款——港元(500×0.99)

(1)编制三明公司12月份交易日外币业务的会计分录 ①12月3日购入商品 借:库存商品 544.5 应交税费——应交增值税(进项税额) 84.15 贷:应付账款——港元(500×0.99) -

第3题:

甲厂系由乙公司和丙商场共同投资的食品生产企业。因经营情况变化,经投资双方协商,丙商场将其持有甲厂的全部股权转让给乙公司,并签订转让协议,于2019年4月18日向产权转移中心和工商行政管理部门办理了相关的登记手续。甲厂投资主体变化后,有关各方的税务登记,正确的做法是( )。A.甲厂、乙公司和丙商场分别办理变更税务登记

B.甲厂应办理变更税务登记;乙公司和丙商场不需要办理任何税务登记手续

C.甲厂应先办注销税务登记,再办设立税务登记;乙公司和丙商场分别办理变更税务登记

D.甲厂应先办注销税务登记,再办设立税务登记;乙公司和丙商场不需要办理任何税务登记手续答案:B解析:甲厂股东发生变化,所以甲厂办理变更税务登记即可。 -

第4题:

下列事项应该办理变更税务登记的是( )。

A.纳税人暂停经营

B.企业被工商行政管理部门吊销营业执照

C.纳税人依据发生迁移涉及主管税务机关改变

D.改变法定代表人

正确答案:D

D

-

第5题:

根据材料回答9~10题:

丙公司是增值税一般纳税人,2011年发生下列事项:

(1)5月16日,公司2010年度财务会计报告经主管财会工作的总经理、总会计师、会计科长签名并盖章后报出,董事长程某因出差在外,未在财务会计报告上签章。

(2)3月22日,将工会经费存入其在某商业银行的专用账户,5月30日因为企业职工运动会从该账户中提取现金5000元。

(3)6月10日,因为增资而到工商行政管理部门办理了工商变更登记手续,于6月23日去税务部门办理了税务变更登记。

(4)7月9日,到税务部门办理纳税申报,同时口头告知税务登记证于上月15日遗失,要求税务部门补办。

关于财务会计报告的签章程序,下列说法正确的是( )。

A.财务会计报告必须由单位负责人签名并盖章

B.财务会计报告应当由单位会计人员签名并盖章

C.设置总会计师的必须由总会计师签名并盖章

D.财务会计报告应当由会计机构负责人签名并盖章

正确答案:BD

【考点】财务会计报告的签章程序

【解析】财务会计报告应当由单位负责人和主管会计工作的负责人、会计机构负责人(会计主管人员)签名并盖章;设置总会计师的单位还须由总会计师签名并盖章。故BD选项符合题意。