某企业2010年1月1日购入一项专利权,价值为80000元,同时规定其使用年限为8年,预计净残值为零,采用直线法对其进行摊销。2015年该专利权发生了减值,其可收回金额为25 000元。2016年企业应对该专利权计提的摊销额为( )元。A.22 500B.12 500C.8 333.33 __D.15 833.33

题目

某企业2010年1月1日购入一项专利权,价值为80000元,同时规定其使用年限为8年,预计净残值为零,采用直线法对其进行摊销。2015年该专利权发生了减值,其可收回金额为25 000元。2016年企业应对该专利权计提的摊销额为( )元。

A.22 500

B.12 500

C.8 333.33 __

D.15 833.33

相似考题

更多“某企业2010年1月1日购入一项专利权,价值为80000元,同时规定其使用年限为8年,预计净残值 ”相关问题

-

第1题:

某企业于2010年12月31日购入一项固定资产,其原价为200万元,预计使用年限为5年,预计净残值为0.8万元,采用双倍余额递减法计提折旧。2011年度该项目固定资产应计提的年折旧额为( )万元。

正确答案:

双倍余额递减法是指在不考虑固定资产残值的情况下,根据每期期初固定资产账面净值(固定资产账面余额减累计折旧)和双倍的直线法折旧率计算固定资产折旧的一种方法。年折旧额=固定资产账面净值?年折旧率。2011年度该项目固定资产应计提的年折旧额:200?2/5=80(万元)。 -

第2题:

某企业2010年1月1日购入一项专利权,价值为180000元,同时规定其使用年限为8年,预计净残值为零,采用直线法对其进行摊销。2015年该专利权发生了减值,其可收回金额为25000元。2016年企业应对该专利权计提的摊销额为( )元。

A.22500

B.12500

C.8333.33

D.15833.33

正确答案:B

该项专利权到2015年的累计摊销金额为:180000÷8×6=135000,账面价值为180000-135000=45000>25000,故应按账面价值与可回收金额的差额计提减值准备,因此2016年无形资产摊销金额为25000÷2=12500(元)。故本题正确答案选B。 -

第3题:

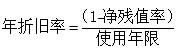

某企业购入一项固定资产,预计使用年限为10年,预计净残值率为8%,根据企业会计准则及其相关规定,按平均年限法计提折旧,该固定资产第二年的折旧率是( )。A、9.2%

B、10%

C、17.2%

D、18%答案:A解析:2020版教材P102 / 2019版教材P100

(1)平均年限法是指将固定资产按预计使用年限平均计算折旧均衡地分摊到各期的一种方法。第二年的折旧率为(1-净残值率)/使用年限=(1-8%)/10=9.2%,实际上这种方法每年的折旧率都是一样的。 -

第4题:

某企业2010年1月1日购入一项专利权,价值为180 000元,同规定其使用年限为8年, 预计净残值为零,采用直线法对其进行摊销。2015年该专利权发生了减值,其可收回金额为25 000元。2016年企业应对该专利权计提的摊销额为( )元。

A.22500

B.12500

C.8333.33

D.15833.33

正确答案:B

-

第5题:

某企业购入一项固定资产,预计使用年限为10年,预计净残值率为8%,根据企业会计准则及其相关规定,按平均年限法计提折旧,该固定资产第二年的折旧率为( )。

A. 9.2%

B. 10%

C. 17.2%

D. 18%答案:A解析:本题主要考查了成本费用的计量。

平均年限法计提折旧是指固定资产按预计使用年限平均计算折旧均衡的分摊到各期的方法,该方法每年的折旧率均相等。

综上所述,本题正确答案为A项。