甲企业为增值税一般纳税人,2009年8月,销售货物的销售额为300万元( 不含增值税 ),外购货物的准予扣除的进项税额为25万元。销售的货物适用17%的增值税税率,则企业8月份的增值税应纳税额是( )元。A.240000B.250000C.260000D.270000

题目

甲企业为增值税一般纳税人,2009年8月,销售货物的销售额为300万元( 不含增值税 ),外购货物的准予扣除的进项税额为25万元。销售的货物适用17%的增值税税率,则企业8月份的增值税应纳税额是( )元。

A.240000

B.250000

C.260000

D.270000

相似考题

更多“甲企业为增值税一般纳税人,2009年8月,销售货物的销售额为300万元( 不含增值税 ),外购货物的准予 ”相关问题

-

第1题:

某商业企业为增值税一般纳税人,某月外购货物50万元,增值税专用发票上注明的税款为8.5万元,当月销售货物95万元(不含税)。销售货物均适用17%的增值税税率,则该企业当月应纳增值税为()。

A.8.5万元

B.16.15万元

C.7.65万元

D.17万元

正确答案:C该商业企业当月应纳增值税的计算为:95×17%-8.5=7.65(万元) 教材94页。

-

第2题:

某商业企业为增值税一般纳税人,某月外购货物50万元,增值税专用发票上注明的税款为6.5万元,当月销售货物95万元(不含税)。销售货物均适用13%的增值税税率,则该企业当月应纳增值税为(??)万元。A.8.5

B.16.15

C.5.85

D.17答案:C解析:本题考查增值税应纳税额的计算。从销售方取得的增值税专用发票上注明的增值税额准予抵扣,所以该商业企业当月应纳增值税=95×13%-6.5=5.85(万元)。 -

第3题:

甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。

甲公司如果作为增值税小规模纳税人,缴纳的增值税为( )万元。

A.4

B.5

C.3

D.17答案:C解析:小规模纳税人销售货物或者提供应税劳务,按照不含增值税的销售额和规定的征收率计算应纳税额,不能抵扣任何进项税额。所以应纳增值税税额=100×3%=3(万元)。 -

第4题:

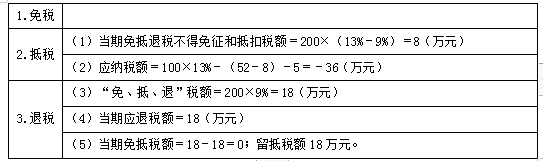

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为9%。2020年2月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款400万元,外购货物准予抵扣的进项税额52万元通过认证。上期末留抵税款5万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月出口货物的销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。答案:解析:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-9%)=8(万元)

(2)应纳税额=100×13%-(52-8)-5=-36(万元)

(3)“免、抵、退”税额=200×9%=18(万元)

(4)当期应退税额=18(万元)

(5)当期免抵税额=18-18=0;留抵税额18万元。 -

第5题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税率为9%。

2020年6月经营业务如下:

当月外购货物准予抵扣进项税额30万元。

当月免税购进原材料金额50万元。

本月内销货物不含税销售额100万元,本月出口货物销售额折合人民币200万元。

要求:计算相关的增值税款。答案:解析:“免、抵、退”税不得免征和抵扣税额=200×(13%-9%)-50×(13%-9%)=6(万元)

A.“免抵退税不得免征和抵扣税额”的分录:

借:主营业务成本 8万

贷:应交税费—应交增值税(进项税额转出) 8万

B.“免抵退税不得免征和抵扣税额抵减额”的分录:

借:主营业务成本 -2万

贷:应交税费—应交增值税(进项税额转出) -2万

当期应纳税额=100×13%-(30-6)=-11(万元)

“免抵退”税额=200×9%-50×9%=13.5(万元)

应退税额=11(万元)→熟小原则;

当期免抵税额=13.5-11=2.5(万元)。

相关会计分录为:

借:应收出口退税款 11万

应交税费—应交增值税(出口抵减内销产品应纳税额) 2.5万

贷:应交税费—应交增值税(出口退税) 13.5万 -

第6题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2019年3月外购货物准予抵扣进项税额60万元,货已入库。上期期末留抵税额3万元。当月内销货物不含税销售额210万元,出口货物销售额折合人民币260万元。则该企业当期的应退税额为( )万元。A.7.8

B.12.2

C.21.6

D.33.8答案:C解析:免抵退税不得免征和抵扣税额=260×(16%-13%)=7.8(万元)

当期应纳税额=210×16%-(60-7.8)-3=-21.6(万元)

当期免抵退税额=260×13%=33.8(万元)

当期应退税额=21.6(万元)

当期免抵税额=33.8-21.6=12.2(万元)

借:应收出口退税款——增值税 216000

应交税费——应交增值税(出口抵减内销产品应纳税额) 122000

贷:应交税费——应交增值税(出口退税) 338000 -

第7题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2005年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额不得免征和抵扣税额的抵减额为()。

- A、2万元

- B、4万元

- C、6万元

- D、8万元

正确答案:D -

第8题:

某商业企业为增值税一般纳税人,某月外购货物50万元,增值税专用发票上注明的税款为8.5万元,当月销售货物95万元(不含税)。销售货物均适用17%的增值税税率,则该企业当月应纳增值税为()万元。

- A、8.5

- B、16.15

- C、7.65

- D、17

正确答案:C -

第9题:

问答题某企业是增值税一般纳税人,适用一般税率17%,2009年6月有关生产经营业务如下: (1)月初外购货物一批,支付增值税进项税额100万元,当期因管理不善该批货物1/5损耗;当期地震造成该批货物2/5损耗; (2)外购的动力燃料支付的增值税进项税额50万元,一部分用于应税项目,另一部分用于免税项目,无法分开核算; (3)销售应税货物取得不含增值税销售额700万元,销售免税货物取得销售额300万元。 要求:计算该企业当月可以抵扣的进项税额。正确答案: (1)外购货物管理不善造成的损失,不得抵扣进项税;自然灾害产生的货物损失,进项税可以抵扣,不做进项税转出处理。

外购货物可以抵扣的进项税额=100-100×1÷5=100-20=80(万元)

(2)外购动力燃料,即用于免税又用于应税,要剔除不得抵扣进项税。

可以抵扣的进项税额=50-50×300÷(700+300)=35(万元)

(一般纳税人兼营免税项目或者非增值税应税劳务而无法划分不得抵扣的进项税额的,按下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额、非增值税应税劳务营业额合计÷当月全部销售额、营业额)

(3)当月可以抵扣的进项税额=80+35=115(万元)解析: 暂无解析 -

第10题:

单选题某企业为增值税一般纳税人,3月份外购材料取得的增值税专用发票上注明的增值税税款为8.5万元,当月销售货物取得不含税销售额40万元;4月份外购材料取得的增值税专用发票上注明的增值税税款为3.4万元,当月销售货物取得不含税收入70万元。已知,该企业销售的货物均适用17%的增值税税率,则该企业4月份应纳增值税()万元。A10.2

B6.8

C8.5

D1.7

正确答案: C解析: (1)3月份增值税销项税额=40×17%=6.8(万元),可以抵扣的进项税额为8.5万元,当期销项税额小于当期进项税额,不足抵扣的部分,可以结转下期继续抵扣即3月份留抵税额=8.5-6.8=1.7(万元);(2)4月份应纳增值税=70×17%-3.4-1.7=6.8(万元)。 -

第11题:

单选题某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2005年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额不得免征和抵扣税额的抵减额为()。A2万元

B4万元

C6万元

D8万元

正确答案: B解析: 暂无解析 -

第12题:

单选题甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。甲公司如果作为增值税小规模纳税人,缴纳的增值税为()万元。A4

B5

C3

D17

正确答案: D解析: 小规模纳税人销售货物或者提供应税劳务,按照不含增值税的销售额和规定的征收率计算应纳税额,不能抵扣任何进项税额。所以应纳增值税税额=100×3%=3(万元)。 -

第13题:

某企业为增值税一般纳税人,既生产应税货物,又生产免税货物。2008年9月份购进货物支付进项税额30万元.购进的货物无法准确划分哪些用于应税货物。哪些用于免税货物。该企业当月销售应税货物取得不含税销售额400万元,销售免税货物取得销售额200万元,销售的货物均适用17%的增值税税率。

要求:根据以上条件,计算该企业9月份增值税应纳税额。

正确答案:应纳税额=当期销项税额-当期进项税额

当期销项税额:400×17%=68(万元)

可抵扣的进项税额=30-10=20(万元)

应纳税额=68-20=48(万元)

该企业9月份应纳增值税48万元。 -

第14题:

甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。

甲公司如果作为增值税一般纳税人,缴纳的增值税为( )万元。

A.4

B.5.95

C.6

D.17答案:B解析:一般纳税人应纳税额=销项税额一进项税额,销项税额=应税销售额X适用税率。所以应纳增值税税额=(100-65)×17%=5.95(万元)。 -

第15题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为11%。

2019年5月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款400万元,外购货物准予抵扣的进项税额52万元通过认证。上期末留抵税款5万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月出口货物的销售额折合人民币200万元。

2019年6月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款150万元,外购货物准予抵扣的进项税额26万元通过认证,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。

请计算该企业5月和6月当期的“免、抵、退”税额。答案:解析:5月份:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-11%)=4(万元)

(2)当期应纳税额=100×13%-(52-4)-5=13-48-5=-40(万元)

(3)出口货物“免、抵、退”税额=200×11%=22(万元)

(4)按规定,如当期期末留抵税额>当期免抵退税额时,当期应退税额=当期“免、抵、退”税额,即该企业当期应退税额=22(万元)

(5)当期免抵税额=当期“免、抵、退”税额-当期应退税额,该企业当期免抵税额=22-22=0(万元)

(6)5月期末留抵结转下期继续抵扣税额为=40-22=18(万元) -

第16题:

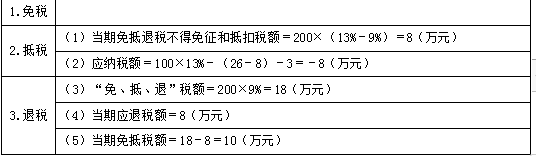

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为9%。2020年2月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣的进项税额26万元通过认证。上月末留抵税款3万元,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。答案:解析:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-9%)=8(万元)

(2)应纳税额=100×13%-(26-8)-3=-8(万元)

(3)“免、抵、退”税额=200×9%=18(万元)

(4)当期应退税额=8(万元)

(5)当期免抵税额=18-8=10(万元) -

第17题:

甲企业为小规模纳税人,按季申报纳税。2019年第1季度销售货物不含税销售额16万元,提供服务不含税销售额12万元,销售不动产不含税销售额10万元。则甲企业2019年第1季度应( )。A.销售货物.提供服务.销售不动产均可以分别享受小规模纳税人免征增值税优惠政策

B.销售货物和提供服务可以享受免税,销售不动产应缴纳增值税0.5万元

C.销售货物和提供服务分别应缴纳增值税0.48万元.0.36万元,销售不动产免征增值税

D.销售货物.提供服务.销售不动产分别应缴纳增值税0.48万元.0.36万元.0.5万元答案:B解析:销售货物、提供服务、销售不动产合计不含税销售额为38(=16+12+10)万元,剔除销售不动产后的销售额为28(=16+12)万元,季度销售额未超过30万元。因此,甲企业销售货物和服务相对应的销售额可以享受小规模纳税人免征增值税政策,销售不动产不含税销售额10万元应照章纳税,应缴纳增值税=10×5%=0.5(万元)。 -

第18题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2016年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额为()。

- A、51万元

- B、39万元

- C、26万元

- D、13万元

正确答案:D -

第19题:

某商业企业为增值税一般纳税人,某月外购货物50万元,增值税专用发票上注明的税款为8.5万元,当月销售货物95万元(不含税)。销售货物均适用17%的增值税税率,则该企业当月应纳增值税为( )。

- A、8.5万元

- B、16.15万元

- C、7.65万元

- D、17万元

正确答案:C -

第20题:

甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。甲公司如果作为增值税一般纳税人,适用的税率为()

- A、4%

- B、6%

- C、17%

- D、33%

正确答案:C -

第21题:

单选题甲公司是一家生产性企业,年不含税销售额一直保持在100万元左右。该公司年不含税外购货物额为65万元左右。甲公司如果作为增值税一般纳税人,缴纳的增值税为()万元。A4

B5.95

C6

D17

正确答案: A解析: 一般纳税人应纳税额=销项税额一进项税额,销项税额=应税销售额X适用税率。所以应纳增值税税额=(100-65)×17%=5.95(万元)。 -

第22题:

单选题某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税税率为13%。2016年某月发生如下业务:购进原材料一批,取得的增值税专用发票注明价款300万元,外购货物准予抵扣的进项税额为51万元;当月进料加工免税进口料件的组成计税价格200万元;上期期末留抵5万元;本月内销货物不含增值税的销售额为200万元,出口货物销售额折合人民币300万元,则该企业当月免抵退税额为()。A51万元

B39万元

C26万元

D13万元

正确答案: A解析: 暂无解析 -

第23题:

单选题某企业为增值税一般纳税人,2010年3月外购货物50万元,增值税专用发票上注明的税款为8.5万元,当月销售货物不含税销售额40万元;4月外购货物20万元,增值税专用发票上注明的税款为3.4万元,当月销售货物取得不含税收入70万元,销售货物均适用17%的增值税税率,则该商业企业2010年4月应纳增值税为()万元。A10.2

B6.8

C8.5

D1.7

正确答案: B解析: 3月份增值税销项税额=40×17%=6.8(万元),进项税额为8.5万元,当期销项税额小于当期进项税额,差额部分,可以结转下期继续抵扣,所以3月份留抵税额=8.5-6.8=1.7(万元)。4月份应纳增值税=70×17%-3.4-1.7=6.8(万元)。