某公司的权益资本成本是16%,债务资本成本是8%,所得税率25%,债务-权益比率为1,则该公司的WACC是( )A8%B11%C10%D9%

题目

某公司的权益资本成本是16%,债务资本成本是8%,所得税率25%,债务-权益比率为1,则该公司的WACC是( )

A8%

B11%

C10%

D9%

相似考题

更多“某公司的权益资本成本是16%,债务资本成本是8%,所得税率25%,债务-权益比率为1,则该公司的WACC是 ”相关问题

-

第1题:

某企业权益和负债资金的比例为6:4,债务资本成本为7%,股东权益资本成本是15%,所得税税率为25%,则平均资本成本为( )。

A.11.8%

B.13%

C.8.4

D.11%

正确答案:A

解析:平均资本成本=7%×4/10+15%×6/10=11.8% -

第2题:

某公司的目标债券-权益比率是0.8,该公司权益资本成本是15%,WACC是10%,公司所得税税率25%,则该公司的税前债务成本是( )

A5%

B10%

C7%

D8%

正确答案:A

-

第3题:

公司债务权益比为1,其权益资本成本为16%,公司债务成本为8%。如 果公司所得税率为25%,那么在公司偾务权益比为0时,其权益成本为多少?()A.11.11%

B.12.00%

C.12.57%

D.13.33%答案:C解析: -

第4题:

某公司债务对股权的比例为1,债务成本是12%,平均资本成本是14%。在不考虑税收和其他因素的情况下,其股权资本成本是()。A.13%

B.15%

C.16%

D.18%答案:C解析:

-

第5题:

一家公司的总资本是1000万元,其中有300万元的债权资本和700万元的权益资本,那么该公司的资本结构即包含30%的债务和70%的权益,该公司的资产负债率是( )。A.25%

B.27%

C.30%

D.32%答案:C解析:最基本的资本结构是债权资本和权益资本的比例,通常用债务股权比率或资产负债率表示。该公司的资本结构即包含30%的债务和70%的权益,所以该公司的资产负债率是30%。 -

第6题:

某公司打算投资一个新项目,投入的权益资本为60%,长期债务资本为40%。假定权益资本是12%,长期债务资本成本(税后)为6%。则该项目的折现率为( )。A.9%

B.12%

C.9.6%

D.6%答案:C解析:项目的折现率=12%×60%+6%×40%=9.6% -

第7题:

不合适资本结构表现为()。

- A、债务对权益资本的比率过高

- B、债务对权益资本的比率过低

- C、债务与权益资本的组合比例虽合适,但对企业活动所要求的资金总额估计过少

- D、债务与权益资本的组合比例虽合适,但对企业活动所要求的资金总额估计过多

正确答案:A,C,D -

第8题:

某公司打算投资一个新项目,投入的权益资本为60%,债务资本为40%。假定权益资本成本是12%,债务资本成本(税后)为6%。则该项目的资本成本为()。

- A、9%

- B、12%

- C、9.6%

- D、6%

正确答案:C -

第9题:

单选题某企业2010年末的总资本为1000万元,其中权益资本为600万元,权益资本成本为15%,税前长期债务成本为8%。所得税率为25%,该公司的加权平均资本成本是( )A11.4%

B10.7%

C13.8%

D24.5%

正确答案: A解析: 【解析】加权平均资本成本=[(1000-600)×8%×(1-25%)+600×15%]÷1000=11.4%。 -

第10题:

单选题某企业的产权比率为0.6(按市场价值计算),债务平均年利率为15.15%,股东权益资本成本是20%,所得税税率为25%,则平均资本成本为()。A16.76%

B16.75%

C18.45%

D18.55%

正确答案: B解析: -

第11题:

单选题某公司打算投资一个新项目,投入的权益资本为60%,债务资本为40%。假定权益资本成本是12%,债务资本成本(税后)为6%。则该项目的资本成本为()。A9%

B12%

C9.6%

D6%

正确答案: C解析: 暂无解析 -

第12题:

单选题资金成本是企业所占用资金的一个合理回报,通常采用加权平均资本成本(WACC)表示,计算公式为WACC=rD(D/V)+rE(1-D/V)。其中,D为公司债务的市值,V为公司的总市值。那么rD表示( )。[2009年真题]A债务成本

B股权成本

C债务比率

D股权比率

正确答案: C解析:

资金成本是企业所占用资金的一个合理回报。如果业务成本结构中包含机会成本,则这样计算出来的业务成本即是一种经济成本概念。企业通常采用发行股权或借债的方式得到投资所用的资金。在成本研究中,通常采用加权平均资本成本(WACC)表示,计算公式为WACC=rD(D/V)+rE[(1-D)/V]。式中,rD表示债务成本,rE表示股权成本,D为公司债务的市值,V为公司的总市值。 -

第13题:

采用综合成本表示公司的资本成本为()

A、综合融资成本=税前债务融资成本×债务额占总额资金比例×(1-所得税率)+权益资本成本

B、综合融资成本=税前债务融资成本×(1-所得税率)+权益资本成本×股票等权益资金数额占总资金比例

C、综合融资成本=税前债务融资成本×债务额占总额资金比例×(1-所得税率)+权益资本成本×股票等权益资金数额占总资金比例

D、综合融资成本=税前债务融资成本×债务额占总额资金比例+权益资本成本×股票等权益资金数额占总资金比例

参考答案:C

-

第14题:

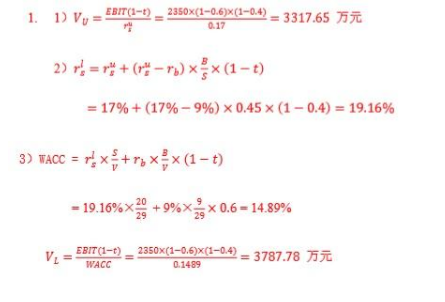

A 公司是一家经营稳健、处于成熟阶段的公司。预计未来销售收入将永久保持稳定在每年 2350 万元,成本为销售收入的 60%,公司税率为 40%,该公司每年末将把所有盈利都作为股利发放。该公司的负债/权益比率为 0.45。公司无杠杆的权益要求回报率为 17%,债务的税前成本为 9%。 1)如果公司全部由权益融资,公司的价值为多少? 2)公司有杠杆时,权益的资本成本是多少? 3)用 WACC 方法对公司进行估值。答案:解析:

-

第15题:

某公司债务对股权的比例为1.债务成本是12%,平均资本成本14%.在不考虑税收和其他因素的情况下,其股权资本成本是()A.13%

B.15%

C.16%

D.18%答案:C解析:

-

第16题:

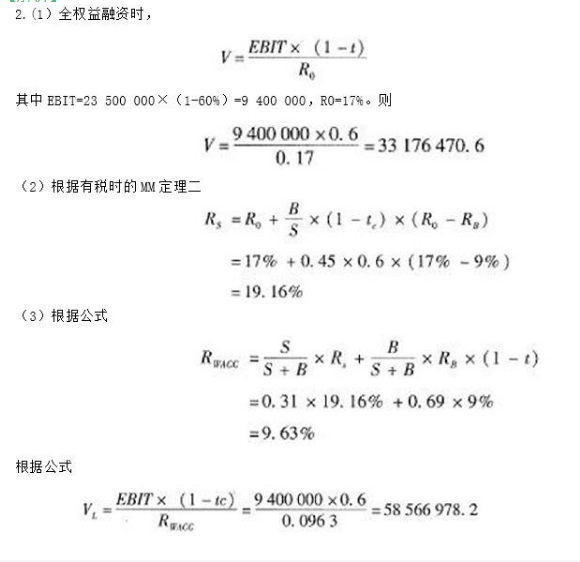

AAA公司是一家经营稳健、处于成熟阶段的公司,预计未来销售收入将永 久保持稳定在每年23, 500, 000元,可变成本为销售收入的60%,公司税率40%.该公司毎年末将把所有盈利都作为股利发放。该公司的负债/权益比率为0.45。公司无杠杆的权益要求回报率(Ro)为17%,债务的税前成本为9%。. (1)如果公司全部由权益融资,公司的价值为多少? (2)公司有杠杆时,权益的资本成本是多少? (3)用WACC方法对公司进行估值.答案:解析:

-

第17题:

下列关于资本结构和债权资本的说法错误的是( )。A.资本结构是指企业资本总额中各种资本的构成比例。最基本的资本结构是债权资本和权益资本的比例,通常用债务股权比率或资产负债率表示

B.一个公司的总资本是1 000万元,其中有300万元的债权资本和700万元的权益资本,那么该公司的资本结构即包含30%的债务和70%的权益,该公司的资产负债率是30%

C.有负债的公司被称为杠杆公司,一个拥有100%权益资本的公司被称为完全杠杆公司,因为它没有债权资本

D.债权资本是通过借债方式筹集的资本,公司向债权人(如银行、债券持有人及供应商等)借入资金,定期向他们支付利息答案:C解析:选项C所描述的是无杠杆公司,因为它没有债权资本。 -

第18题:

关于权益资本的说法,正确的是( )。A.权益资本是债务性资金

B.项目法人要承担权益资本的利息

C.投资者可转让权益资本

D.投资者可抽回权益资本答案:C解析: -

第19题:

企业的筹资结构指的是()

- A、企业留存收益与债务资金的比率

- B、企业留存收益与长期债务的比率

- C、企业权益资本与债务资金的比率

- D、企业权益资本与长期债务的比率

正确答案:C -

第20题:

单选题某企业权益资金和负债资金的比例为6:4,债务资本成本为7%,股东权益资本成本是15%,不考虑所得税因素,则平均资本成本为( )。A11.8%

B13%

C8.4%

D11%

正确答案: B解析:

平均资本成本=7%×4/10+15%×6/10=11.8%。 -

第21题:

单选题某公司为了自身的发展正在考虑采用各种方法筹集更多资金。目前的资本结构是25%的债务(总共$5,000,000),税前成本为10%,75%的股权,其中股权的现时成本为10%。边际所得税率为40%。公司的政策是允许总债务与总资本的比率高达50%,最大加权平均资本成本(WACC)为10%。 公司具有以下选项。 选项 1: 发行$15,000,000的债务,税前成本为10%。 选项 2: 向公众发售股份,募集$15,000,000。股权成本为10%。 公司应当选择哪个选项?()A选项1,因为它的WACC较低,为7.72%

B选项1,因为股权占总资本比率将为43%

C选项2,因为股权占总资本比率将为86%

D选项1或2,因为两者都可以产生10%的WACC

正确答案: C解析: 暂无解析 -

第22题:

多选题从自有资本金看,商业银行的资本是双重资本金概念,包括A所有者权益

B监管资本

C债务性资本

D经济资本

E剩余权益

正确答案: A,B解析: -

第23题:

多选题甲公司以市值计算的债务与股权市场价值比率为2。假设当前的税前债务资本成本为6%,权益资本成本为12%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权市场价值比率降为1,企业的税前债务资本成本保持不变,假设不考虑所得税,并且满足MM理论的全部假设条件。则下列说法正确的有()。A无负债企业的权益资本成本为8%

B交易后有负债企业的权益资本成本为10%

C交易后有负债企业的加权平均资本成本为8%

D交易前有负债企业的加权平均资本成本为8%

正确答案: A,C解析: 交易前有负债企业的加权平均资本成本=1/(1+2)×12%+2/(1+2)×6%=8%,由于不考虑所得税,并且满足MM理论的全部假设条件,所以,无负债企业的权益资本成本一有负债企业的加权平均资本成本=8%,交易后有负债企业的权益资本成本=无负债企业的权益资本成本+有负债企业的债务市场价值/有负债企业的权益市场价值×(无负债企业的权益资本成本-税前债务资本成本)=8%+1×(8%-6%)=10%,交易后有负债企业的加权平均资本成本=1/2×10%+1/2×6%=8%(或者直接根据"企业加权资本成本与其资本结构无关"得出:交易后有负债企业的加权平均资本成本=交易前有负债企业的加权平均资本成本=8%)。