资料:甲公司2007年发生如下事项:(1)1月,由于公司原出纳李四辞职,办公室的普通文员张三(未取得会计从业资格证)被调到财务科担任出纳。张三与李四在办理会计工作交接手续时,会计科长因在外地出差,由财务科另外一名会计负责监交工作。随后,张三、李四及监交人在移交清册上签字并盖章。(2)4月,张三在办理报销过程中,发现有一张发票更改了用途,另一张发票更改了金额,但更改处均有甲公司经办人员的印章。并且两张发票都已通过总经理、部门经理的签字审批,张三均予以报销。(3)10月,公司在进行内部审计时,发现公司原出纳李

题目

资料:

甲公司2007年发生如下事项:

(1)1月,由于公司原出纳李四辞职,办公室的普通文员张三(未取得会计从业资格证)被调到财务科担任出纳。张三与李四在办理会计工作交接手续时,会计科长因在外地出差,由财务科另外一名会计负责监交工作。随后,张三、李四及监交人在移交清册上签字并盖章。

(2)4月,张三在办理报销过程中,发现有一张发票更改了用途,另一张发票更改了金额,但更改处均有甲公司经办人员的印章。并且两张发票都已通过总经理、部门经理的签字审批,张三均予以报销。

(3)10月,公司在进行内部审计时,发现公司原出纳李四在经办出纳工作期间的有关账目存在一些问题,而接替者张三在交接时并未发现。审计人员在了解情况时,原出纳李四认为:“已经办理了会计交接手续,自己不再承担任何责任”。

要求:根据会计法律制度的有关规定,回答下列问题:

(1)该公司任命出纳及办理会计工作交接手续是否符合规定?简要说明理由。

(2)张三对两张更改的发票予以报销的做法是否符合规定,应如何处理。

(3)原出纳李四关于“已经办理了会计交接手续.自己不再承担任何责任”的说法是否符合规定?简要说明理由。

相似考题

更多“资料: 甲公司2007年发生如下事项: (1)1月,由于公司原出纳李四辞职,办公室的普通文员张 ”相关问题

-

第1题:

李四于2015年5月开始担任甲期货公司的首席风险官。同年9月,李四发现甲期货公司在经营中存在风险隐患,于是李四依法对其进行质询和调查,但是甲期货公司认为这是本公司的商业秘密,李四不宜进一步调查,李四盛怒之下遂提出辞职。以上案例中,李四违反了《期货公司首席风险官管理规定(试行)》的第( )条规定。A. 九

B. 十二

C. 十八

D. 三十一答案:C解析:《期货公司首席风险官管理规定(试行)》第十八条规定,首席风险官提出辞职的,应当提前30日向期货公司董事会提出申请。 -

第2题:

共用题干

甲公司会计部门2014年开出和收到的票据情况如下:①2月5日,收到A公司开出的3个月期限的商业承兑汇票一张,注明的出票日期为2014年2月4日,金额10万元。②2月10日,甲公司向客户B企业开出一张支票,由于B企业的名称全称和金额不确定,因此出纳在开出支票时未记载“收款人名称”和“金额”。③2月15日,为支付欠C公司的咨询费,将D公司开具的支票背书转让给C公司,在背书时,出纳将甲公司的签章盖在了票据背面“被背书人”处,将C公司的名称写在了“背书人”处。要求:根据上述资料,回答下列问题。关于2月10日甲公司向B企业开出支票的行为,下列表述中正确的是()。

A、收款人名称可以授权补记,在出票时未记载的,票据也是有效的

B、由于“收款人名称”是支票的绝对记载事项,因此甲公司开具的支票无效

C、由于“确定的金额”是支票的绝对记载事项,因此甲公司开具的支票无效

D、确定的金额可以授权补记,在出票时未记载的,票据也是有效的答案:A,D解析:本题考核商业汇票的绝对记载事项。

本题考核商业汇票的提示付款期限。根据规定,商业汇票的提示付款期限为自到期日起10日内。

本题考核支票的授权补记事项。根据规定,支票的金额和收款人名称都可以授权补记,未补记前不得背书转让和提示付款。

本题考核支票的提示付款期限。支票的提示付款期限是出票日起10日内。

本题考核票据背书行为的相关规定。根据规定,以背书转让的汇票,背书应当连续。背书连续是指在票据转让中,转让汇票的背书人与受让汇票的被背书人在汇票上的签章依次前后衔接,即第一次背书的背书人为票据的收款人;第二次背书的背书人为第一次背书的被背书人。本题中,出纳所盖的背书人签章和所写的被背书人名称正好相反,此举会导致汇票背书不连续,付款银行拒绝付款。 -

第3题:

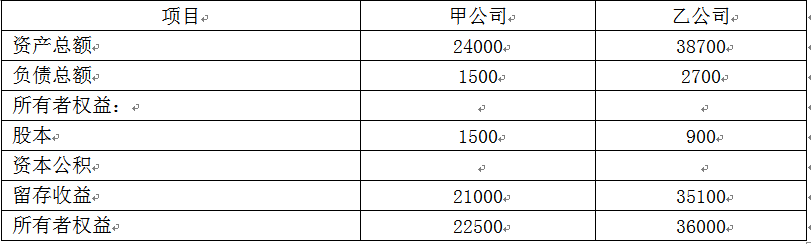

甲公司为境内上市公司,2018年发生的经济业务事项如下:

资料一:

2018年5月20日,甲公司召开股东大会审议通过了以换股方式购买乙公司100%股权的议案。2018年9月15日,证券监管机构批准了甲公司以换股方式购买乙公司100%股权的方案。2018年9月30日,甲公司通过定向增发本企业普通股,以2股换1股的比例自乙公司原股东处取得了乙公司100%股权。甲公司共发行了1800万股普通股以取得乙公司全部900万股普通股股权,有关股份登记和股东变更手续当日完成;同日,甲公司、乙公司的董事会进行了改选,乙公司原股东开始控制甲公司,甲公司开始控制乙公司。

甲公司、乙公司普通股在2018年9月30日的公允价值分别为20元和40元。甲公司、乙公司每股普通股的面值均为1元。2018年9月30日,甲公司除非流动资产公允价值较账面价值高4500万元以外,其他资产、负债项目的公允价值与其账面价值相同。

甲公司与乙公司在合并前不存在任何关联方关系。

甲公司及乙公司在合并前简化的资产负债表如下表所示。

资料二:

2018年1月1日,经股东大会批准,甲公司决定对其子公司M公司的高级管理人员授予股票期权,符合行权条件后,每持有1份股票期权可以自达到行权条件的当年1年内,以每股3元的价格购买1股甲公司普通股股票。

资料三:

接资料二,如果甲公司授予M公司高级管理人员的是其另一子公司N公司的股票期权,符合行权条件后,每持有1份股票期权可以自达到行权条件的当年1年内,以每股3元的价格购买1股N公司普通股股票。

要求:

1.针对资料一,假定不考虑所得税和其他因素等影响,逐项回答以下问题:

(1)判断该项企业合并的类型及会计上的购买方和被购买方,并简要说明理由;

(2)计算该项企业合并的合并成本和商誉(如有)。

2.针对资料二和资料三,简要说明在该激励计划的等待期内,甲公司和M公司个别财务报表应如何进行会计处理。答案:解析:1.(1)该项企业合并属于反向购买,乙公司为购买方,甲公司为被购买方。

理由:甲公司在该项合并中向乙公司原股东增发了1800万股普通股,合并后乙公司原股东持有甲公司的股权比例为54.55%(1800÷3300),能够控制甲公司。对于该项合并,虽然在合并中发行权益性证券的一方为甲公司,但因其生产经营决策的控制权在合并后由乙公司原股东控制,形成反向购买,乙公司应为购买方,甲公司应为被购买方。

(2)合并后乙公司原股东持有甲公司的股权比例为54.55%(1800÷3300),如果假定乙公司发行本企业普通股在合并后主体享有同样的股权比例,则乙公司应当发行的普通股股数为750万股(900÷54.55%-900),其公允价值为30000万元(750×40),因此,该项企业合并的合并成本为30000万元。

商誉=30000-(24000+4500-1500)=3000(万元)。

2.(1)如果授予的是甲公司自身的股票期权:

甲公司个别财务报表中应作为权益结算的股份支付处理,等待期内每个资产负债表日确认长期股权投资和资本公积。

M公司个别财务报表中作为权益结算的股份支付处理,等待期内每个资产负债表日确认管理费用和资本公积。

(2)如果授予的是N公司的股票期权:

甲公司个别财务报表中应作为现金结算的股份支付处理,等待期内每个资产负债表日确认长期股权投资和应付职工薪酬。

M公司个别财务报表中作为权益结算的股份支付处理,等待期内每个资产负债表日确认管理费用和资本公积。 -

第4题:

李四于2015年5月开始担任甲期货公司的首席风险官。同年9月,李四发现甲期货公司在经营中存在风险隐患,于是李四依法对其进行质询和调查,但是甲期货公司认为这是本公司的商业秘密,李四不宜进一步调查,李四盛怒之下遂提出辞职。以上案例中,李四违反了《期货公司首席风险官管理规定(试行)》的第( )条规定。A.九

B.十二

C.十八

D.三十一答案:C解析:《期货公司首席风险官管理规定(试行)》第十八条规定,首席风险官提出辞职的,应当提前30日向期货公司董事会提出申请。 -

第5题:

共用题干

甲公司会计部门2014年开出和收到的票据情况如下:①2月5日,收到A公司开出的3个月期限的商业承兑汇票一张,注明的出票日期为2014年2月4日,金额10万元。②2月10日,甲公司向客户B企业开出一张支票,由于B企业的名称全称和金额不确定,因此出纳在开出支票时未记载“收款人名称”和“金额”。③2月15日,为支付欠C公司的咨询费,将D公司开具的支票背书转让给C公司,在背书时,出纳将甲公司的签章盖在了票据背面“被背书人”处,将C公司的名称写在了“背书人”处。要求:根据上述资料,回答下列问题。下列属于商业承兑汇票绝对记载事项的有()。

A、确定的金额

B、出票日期

C、收款人名称

D、无条件支付的委托答案:A,B,C,D解析:本题考核商业汇票的绝对记载事项。

本题考核商业汇票的提示付款期限。根据规定,商业汇票的提示付款期限为自到期日起10日内。

本题考核支票的授权补记事项。根据规定,支票的金额和收款人名称都可以授权补记,未补记前不得背书转让和提示付款。

本题考核支票的提示付款期限。支票的提示付款期限是出票日起10日内。

本题考核票据背书行为的相关规定。根据规定,以背书转让的汇票,背书应当连续。背书连续是指在票据转让中,转让汇票的背书人与受让汇票的被背书人在汇票上的签章依次前后衔接,即第一次背书的背书人为票据的收款人;第二次背书的背书人为第一次背书的被背书人。本题中,出纳所盖的背书人签章和所写的被背书人名称正好相反,此举会导致汇票背书不连续,付款银行拒绝付款。