甲公司20X8年年未总资产比年初总资产多45 000元,年未流动资产是年未流动负债的3.5倍。20X8年年未的资产负债表(简表)如下:资产负债表(简表)编制单位:甲公司 20X8年12月31日 单位:元资 产 期末余额 年初余额 负债及所有者权益 期末余额 年初余额流动资产: 流动负债:货币资金 16 500 12 500 短期借款 9 700 4 500应收账款 (①) 43 500 应付账款 4 900 (⑩)预付账款 24 000 (④) 应交税费 (⑦) 6 500存货 42 000 20 000

题目

甲公司20X8年年未总资产比年初总资产多45 000元,年未流动资产是年未流动负债的3.5倍。20X8年

年未的资产负债表(简表)如下:

资产负债表(简表)

编制单位:甲公司 20X8年12月31日 单位:元

资 产 期末余额 年初余额 负债及所有者权益 期末余额 年初余额

流动资产: 流动负债:

货币资金 16 500 12 500 短期借款 9 700 4 500

应收账款 (①) 43 500 应付账款 4 900 (⑩)

预付账款 24 000 (④) 应交税费 (⑦) 6 500

存货 42 000 20 000 流动负债合计 28 400 23 000

流动资产合计 (②) (⑤) 非流动负债

非流动资产: 长期借款 109 600 80 000

固定资产 200 600 164 000 所有者权益:

实收资本 120 000 120 000

盈余公积 (⑧) 32 000

所有者权益合计 162 000 152 000

资产总计 (③) (⑥) 负债及所有者权益总计 (⑨) 255000

要求:计算上表括号中的数据,并将各数据按序号填写在答题纸的对应横线上。

相似考题

更多“甲公司20X8年年未总资产比年初总资产多45 000元,年未流动资产是年未流动负债的3.5倍。20X8年 年 ”相关问题

-

第1题:

C寿险公司20X8年12月31日的权益乘数为10,该公司20X8年承保利润率为1%,资产周转率为40%,则该公司20X8年的净资产收益率为是()。

A、2.5%

B、4%

C、0.4%

D、1%

参考答案:B

-

第2题:

某公司2014年的有关资料为:年初总资产为250万元,年末总资产为200万元,总资产周转率为0.6次。2015年有关资料为:年末流动比率为200%,年末速动比率为120%,年末资产总额为200万元,年末流动负债为35万元,年末长期负债为35万元,年初存货为30万元。2015年销售净利率为21%,总资产周转率为0.8次,存货周转率为5次,该企业流动资产中只有货币资金、应收账款和存货。

要求:

(1)计算该公司2015年年末的流动资产总额、年末资产负债率和净资产收益率。

(2)计算该公司2015年的存货、销售成本和销售收入;

(3)运用差额分析法计算2015年与2014年相比,资产周转率与平均资产变动对销售收入的影响。

正确答案:(1)流动资产总额=流动负债×流动比率=35 X200%=70(万元) 资产负债率=(35+35)/200=35%权益乘数=1/(1-35%)=1.54净资产收益率=销售净利率 ×总资产周转率×权益乘数=21%×0.8 × 1.54=25.87%

(2)年末存货=70-35 ×120%=28(万元)平均存货=(30+28)/2=29(万元)

销售成本=存货周转率 ×平均存货=5×29=145(万元)

销售收入=总资产周转率 ×平均资产总额=0.8×200=160(万元)

(3)2014年销售收入=总资产周转率 ×平均资产总额=0.6×[(250+200)/2]=135(万元)

总资产周转率提高对营业收入的影响=(0.8-0.6) ×[(250+200)/2]=45(万元)平均资产总额下降对营业收入的影响=0.8 ×(200—225)=-20(万元) -

第3题:

某公司2006年年初存货为15万元,年初全部资产总额为140万元,年初资产负债率40%。2006年年末有关财务指标为:流动比率210%,速动比率110%,资产负债率35%,长期负债42万元,全部资产总额160万元,流动资产由速动资产和存货组成。2006年获得营业收入120万元,发生经营管理费用9万元,利息费用10万元,发生科技支出8万元,存货周转率6次。企业适用的所得税税率33%。

要求根据以上资料:

(1)计算2006年年末的流动负债总额、流动资产总额、存货总额、权益乘数、产权比率。

(2)计算2006年的营业成本、已获利息倍数、总资产周转率、总资产增长率、资本积累率、资本保值增值率、总资产报酬率、净资产收益率和技术投入比率。

(3)计算2007年的财务杠杆系数。

正确答案:

(1)全部负债总额=资产×资产负债率=160×35%=56(万元)

流动负债=56—42=14(万元)

流动资产=流动负债×流动比率=14×210%=29.4(万元)

速动资产=流动负债×速动比率=14×110%=15.4(万元)

年末存货=29.4—15.4=14(万元)

权益乘数=1/(1-资产负债率)=1/(1—35%)=1.54

产权比率=56/(160—56)×100%=53.85%

(2)年平均存货=(15+14)/2=14.5(万元)

营业成本=存货周转率×平均存货=6×14.5=87(万元)

息税前利润=120—87—9=24(万元)

已获利息倍数=24/10=2.4(倍)

总资产周转率=120/[(140+160)÷2]=O.8(次)

总资产增长率=本年总资产增长额/年初资产总额×100%=(160—140)/140X100%=14.29%

期初所有者权益=140×(1—40%)=84(万元)

期末所有者权益=160×(1—35%)=104(万元)

资本积累率=[(104—84)/84]×100%=23.81%

资本保值增值率=104/84×100%=123.81%

总资产报酬率=24/[(140+160)÷2]×100%=16%

净利润=(EBIT—I)×(1-T)=(24—10)×(1—33%)=9.38(万元)

净资产收益率=9.38/[(84+104)÷2]×100%=9.98%

技术投入比率=8/120×100%=6.67%

(3)财务杠杆系数=24/(24—10)=1.71 -

第4题:

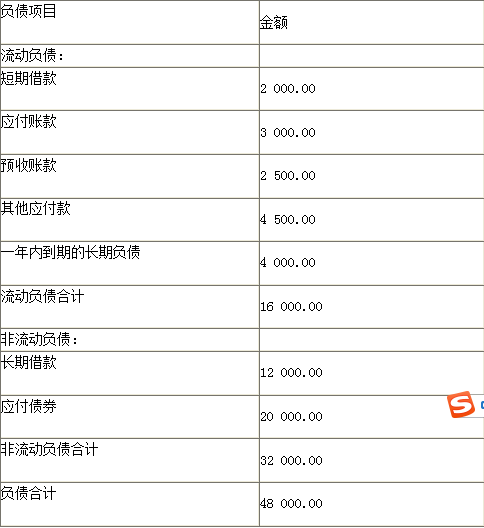

天宇公司2012年年末产权比率为0.8,流动资产占总资产的40%,当年发生了利息费用1 600万元,全部费用化,净利润为15 000万元,所得税税率是25%,年初资产总额为102 000万元。该企业2012年年末资产负债表中的负债项目如下所示(单位:万元):

根据上述资料,回答下列问题。

<2>、天宇公司的流动比率是( )。A、2.0

B、2.5

C、2.7

D、3.0答案:C解析:流动资产占总资产的比率=流动资产/总资产×100%=40%,所以,流动资产=总资产×40%=(48 000+60 000)×40%=43 200(万元),流动比率=流动资产/流动负债=43 200/16 000=2.7。 -

第5题:

某企业进行一项固定资产投资,预计第一年年初流动资产需用额为50万元,流动负债需用额为14万元,第二年年初流动资产需用额为85万元,流动负债需用额为36万元,则第二年年初流动资金投资额为( )万元。A、13

B、35

C、36

D、49答案:A解析:第二年年初流动资金投资额=(85-36)-(50-14)=13(万元)。 -

第6题:

某企业2011年的有关资料如下:

该企业2011年流动负债中包含短期借款50万元,2011年年营业收人1 500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货。

要求:

1.计算该企业2011年年末的流动比率、速动比率。

2.计算该企业2011年年末的资产负债率、产权比率、权益乘数。

3.计算该企业2011年应收账款周转率、流动资产周转率、总资产周转率。

4.计算该企业2011年净资产收益率、总资产增长率。答案:解析:1.计算该企业2011年末的流动比率、速动比率流动比率=流动资产/流动负债=450/218 = 2. 06

速动比率=(流动资产-存货-预付账款)/流动负债=(450 - 170) /218 =1.28

2.计算该企业2011年末的资产负债率、产权比率、权益乘数

产权比率=负债总额/所有者权益总额xl00% =590/720 x 100% =82%

资产负债率=590/1 310 =45%

权益乘数=1/ (1-45% ) =1.82

3.计算该企业2011年应收账款周转率、流动资产周转率、总资产周转率

应收账款周转率=营业收入/平均应收账款余额=1 500/ [ (135 +150) /2] = 10. 53 (次)

流动资产周转率=营业收入/平均流动资产总额=1 500/ [ (425 +450) /2] =3.43 (次)

总资产周转率=营业收入/平均资产总额=1 500 [ (1 225 +1 310)/2] =1.18(次)

4.计算该企业2011年净资产收益率、总资产增长率

净资产收益率=净利润/平均资产xl00% =20% x 1. 18 x1.82 x100% =42. 95%

总资产增长率=本年总资产增长额/年初资产总额xl00% = (1 310 -1 225) /1 225 =6.94% -

第7题:

已知甲公司2013年末资产总额是年末流动资产的2倍,年末流动资产比年初流动资产多50000元,年末流动负债比年初流动负债多40000元。2013年末的资产负债表(简表)如下:

要求:请完成上表括号中的数据。

答案:解析:(1)113800

(2)348000

(3)348000

(4)5500

(5)32000

年末流动资产合计=298000+50000=348000(元)年末应收账款=348000-185800-1200-47200=113800(元)年末固定资产=696000-348000=348000(元)年初流动负债合计=72000-40000=32000(元)年初应交税费=32000-6500-20000=5500(元)

-

第8题:

在对上市公司评估分析中,公司偿债能力比率的计算公式是()。

- A、流动资产/流动负债

- B、总资产/流动负债

- C、流动资产/负债总额

- D、总资产/负债总额

正确答案:A -

第9题:

某企业2004年总资产24000万元,流动资产合计12000万元;2005年总资产28000万元,流动资产合计16800万元,下列表述正确的是()。

- A、从流动资产占总资产的比重来看,2005年小于2004年

- B、流动资产增长的百分比是50%

- C、总资产增长的百分比是20%

- D、流动资产增加的幅度大于总资产增长的幅度

正确答案:D -

第10题:

单选题某企业2004年总资产24000万元,流动资产合计12000万元;2005年总资产28000万元,流动资产合计16800万元,下列表述正确的是()。A从流动资产占总资产的比重来看,2005年小于2004年

B流动资产增长的百分比是50%

C总资产增长的百分比是20%

D流动资产增加的幅度大于总资产增长的幅度

正确答案: B解析: 暂无解析 -

第11题:

问答题M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。计算2009年年初的负债总额、资产总额、权益乘数、流动比率和速动比率;正确答案: 年初

负债总额为600/30%=2000万元

资产总额为900/25%=3600万元

权益乘数=资产总额/所有者权益总额→3600/(3600-2000)=2.25

流动比率=流动资产/流动负债=1+营运资金/流动负债→900/600=1.5

速动比率=速动资产/流动负债→(300+200)/600=0.83解析: 暂无解析 -

第12题:

多选题甲公司2009年年末资产总额6500万元,其中流动资产为2400万元、无形资产净值为500万元;负债总额3000万元,其中流动负债为1800万元;2009年利息费用总额240万元,净利润1500万元。企业所得税费用360万元。则甲公司( )。(2010年改)A2009年年末权益乘数为1.86

B2009年年末产权比率为1.17

C2009年度利息保障倍数为8.75

D2009年年末资产负债率为73.17%

E2009年度总资产息税前利润率32.31%

正确答案: A,C解析:

权益乘数=资产/所有者权益=6500/(6500—3000)=1.86;产权比率=负债/所有者权益=3000/(6500—3000)=0.86;已获利息倍数=EBIT/I=(净利润+所得税+利息)/利息=(1500+360+240)/240=8.75;资产负债率=负债/资产=3000/6500=46.15%;总资产息税前利润率=EBlT/平均资产=(1500+360+240)/[(6500+年初资产)/2],由于年初资产未知,所以总资产息税前利润率数额难以确定。 -

第13题:

Altman 的Z 计分模型中用来衡量企业流动性的指标是( )。

A 流动资产/流动负债

B 流动资产/总资产

C (流动资产-流动负债)/总资产

D 流动负债/总资产

正确答案:C

-

第14题:

某公司2016年年初总资产3000万元,年末总资产5500万元,2016年实现营业收入4800万元,则总资产周转天数为()A.320.57

B.330.83

C.400.74

D.318.58

参考答案:D

-

第15题:

甲公司计划投资购入一台新设备,预计该设备投产后,第一年年初的流动资产需要额为25万元,流动负债需要额为15万元。第二年年初流动资产需要额为46万元,流动负债需要额为14万元。该生产设备投产第二年,需要增加的流动资金投资额是( )万元。A.21

B.22

C.32

D.46答案:B解析:需要增加的流动资金投资额=(46-14)-(25-15)=22(万元)。 -

第16题:

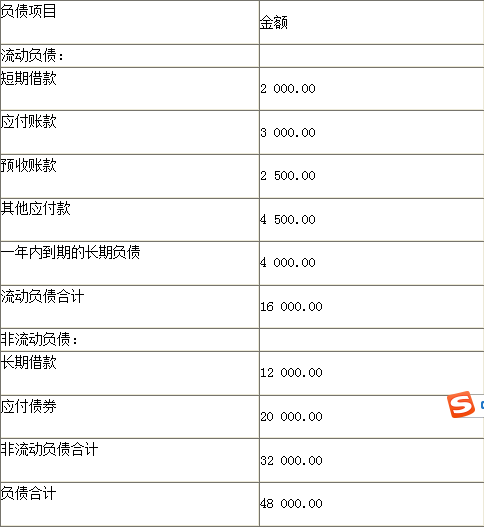

天宇公司2012年年末产权比率为0.8,流动资产占总资产的40%,当年发生了利息费用1 600万元,全部费用化,净利润为15 000万元,所得税税率是25%,年初资产总额为102 000万元。该企业2012年年末资产负债表中的负债项目如下所示(单位:万元):

根据上述资料,回答下列问题。

<4>、天宇公司总资产报酬率是( )。A、14.44%

B、10%

C、15.56%

D、14.29%答案:D解析:总资产报酬率=净利润/平均资产总额=15 000/[(108 000+102 000)/2]=14.29%。 -

第17题:

天宇公司2012年年末产权比率为0.8,流动资产占总资产的40%,当年发生了利息费用1 600万元,全部费用化,净利润为15 000万元,所得税税率是25%,年初资产总额为102 000万元。该企业2012年年末资产负债表中的负债项目如下所示(单位:万元):

根据上述资料,回答下列问题。

<4>、天宇公司总资产报酬率是( )。A.14.44%

B.10%

C.15.56%

D.14.29%答案:D解析:总资产报酬率=净利润/平均资产总额=15 000/[(108 000+102 000)/2]=14.29%。 -

第18题:

天宇公司2012年年末产权比率为0.8,流动资产占总资产的40%,当年发生了利息费用1 600万元,全部费用化,净利润为15 000万元,所得税税率是25%,年初资产总额为102 000万元。该企业2012年年末资产负债表中的负债项目如下所示(单位:万元):

根据上述资料,回答下列问题。

<2>、天宇公司的流动比率是( )。A.2.0

B.2.5

C.2.7

D.3.0答案:C解析:流动资产占总资产的比率=流动资产/总资产×100%=40%,所以,流动资产=总资产×40%=(48 000+60 000)×40%=43 200(万元),流动比率=流动资产/流动负债=43 200/16 000=2.7。 -

第19题:

ZETA信用风险分析模型中用于衡量流动性的指标是()。A:流动资产/总资产

B:流动资产/流动负债

C:流动负债/总资产

D:(流动资产-流动负债)/总资产答案:B解析:流动资产/流动负债,即流动比率是ZETA信用风险分析模型中用于衡量流动性的指标。 -

第20题:

M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。计算2009年年初的负债总额、资产总额、权益乘数、流动比率和速动比率;

正确答案: 年初

负债总额为600/30%=2000万元

资产总额为900/25%=3600万元

权益乘数=资产总额/所有者权益总额→3600/(3600-2000)=2.25

流动比率=流动资产/流动负债=1+营运资金/流动负债→900/600=1.5

速动比率=速动资产/流动负债→(300+200)/600=0.83 -

第21题:

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。 计算2013年年末流动负债。

正确答案: 2013年年末的流动负债=450000/2.5=180000(元) -

第22题:

问答题M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。计算2009年的应收账款及应收票据周转率、存货周转率(按营业成本计算)和总资产周转率(涉及资产负债表数据使用平均数计算)正确答案: 应收账款及应收票据周转率=销售收入净额/应收账款→6000/{(650+500)/2}=10.43次

销售毛利率=(销售收入净额一销售成本)/销售收入净额×100%→销售成本为6000-6000×22%=46800万元

存货周转率=主营业务成本/存货平均余额→4680/{(400+450)/2}=11.01次

总资产周转率=主营业务收入/资产总额→6000/{(3600+5500)/2}=1.32次解析: 暂无解析 -

第23题:

问答题M公司2009年年初的流动资产总额为900万元(其中应收票据300万元,应收账款为200万元,存货为400万元),流动资产占资产总额的25%;流动负债总额为600万元,流动负债占负债总额的30%;该公司2009年年末的流动资产总额为1100万元(其中应收票据为350万元,应收账款为300万元,存货为450万元),流动资产占资产总额的20%,流动负债占负债总额的32%。该公司2009年年末股东权益与年初股东权益的比值为1.5。 已知该公司2009年的营业收入为6000万元,销售毛利率为22%,负债的平均利息率为9%,经营现金流量对流动负债的比率为0.5。要求:(1)计算2009年年初的负债总额、资产总额、权益乘数、流动比率和速动比率;(2)计算2009年年末的股东权益总额、资产总额、产权比率、流动比率、速动比率;(3)计算2009年的应收账款及应收票据周转率、存货周转率(按营业成本计算)和总资产周转率(涉及资产负债表数据使用平均数计算);(4)计算2009年经营现金流量净额、现金流量利息保障倍数(涉及资产负债表数据使用平均数计算)。正确答案:解析: