根据所给资料,采用“月来一次加权平均法”登记甲材料明细账要求:1.根据“材料明细账”中的资料计算发出材料的月末一次加权平均单价和发出的材料的实际成本。必须写出计算过程,未写出计算过程的不能得分发出材料的月末一次加权平均单价:发出材料的实际成本:2.登记材料明细账。材料明细账 材料名称:甲材料 、计算单位:公斤 2008年收 入发 出结 存月日凭证号摘要数量单价金额数量单价金额数量单价金额11(略)结存9007567 50012入库6007846 0019领用80025入库4008032 0028领用330

题目

根据所给资料,采用“月来一次加权平均法”登记甲材料明细账

要求:

1.根据“材料明细账”中的资料计算发出材料的月末一次加权平均单价和发出的

材料的实际成本。必须写出计算过程,未写出计算过程的不能得分发出材料的月末一次加权平均单价:发出材料的实际成本:

2.登记材料明细账。

材料明细账 材料名称:甲材料 、计算单位:公斤 2008年

收 入

发 出

结 存

月

日

凭证号

摘要

数量

单价

金额

数量

单价

金额

数量

单价

金额

1

1

(略)

结存

900

75

67 500

12

入库

600

78

46 00

19

领用

800

25

入库

400

80

32 00

28

领用

3

300

31

合计

相似考题

更多“根据所给资料,采用“月来一次加权平均法”登记甲材料明细账要求:1.根据“材料明细账”中的资 ”相关问题

-

第1题:

甲公司为增值税一般纳税人,原材料按实际成本计价核算,发出材料采用全月一次加权平均法计价,2015年初B材料结存500千克,实际成本20000元。要求:根据相关资料,回答下列问题。甲公司采用月末一次加权平均法对发出材料计价,则根据上述资料,月末B材料加权平均单价为()元。

A.40

B.41

C.42

D.43

答案:A

解析:存货单位成本=[月初库存货的实际成本+∑(当月各批进货的实际单位成本×当月各批进货的数量)]/(月初库存存货数量+当月各批进货数量之和)

20000/500=40元

-

第2题:

( )计价方法平时在明细账中只登记发出材料的数量,月末计算登记全月发出材料的金额。

A.先进先出法

B.移动加权平均法

C.个别计价法

D.全月一次加权平均法

正确答案:D

解析:先进先出法、移动加权平均法平时在明细账中登记发出材料的数量和金额。 -

第3题:

根据所给资料,采用“月来一次加权平均法”登记甲材料明细账

要求:

1.根据“材料明细账”中的资料计算发出材料的月末一次加权平均单价和发出的

材料的实际成本。必须写出计算过程,未写出计算过程的不能得分发出材料的月末一次加权平均单价:发出材料的实际成本:

2.登记材料明细账。

材料明细账 材料名称:甲材料 计算单位 公斤

2008年 收 入 发 出 结 存 月 日 凭证号 摘要 数量 单价 金额 数量 单价 金额 数量 单价 金额 1 1 (略) 结存 900 75 67 500 12 入库 600 78 46 800 19 领用 800 25 入库 400 80 32 000 28 领用 3 300 31 合计

正确答案:

发出材料的月末一次加权平均单价=(67 500+46 800+32 000)÷(900+600+400)=146 300÷1 900=77(元/公斤)

发出材料的实际成本 =(800+300)×77=84 700(元)

材料明细账 材料名称:甲材料 计算单位:公斤

2008焦收 入

发 出

结 存

月

日.

凭证号

摘要

数量

单价

金额

数量

单价

金额

数量

单价

金额

1

1

(略)

结存

900

75

67 500

12

入库

600

78

46 800

19

领用

800

25

入库

400

80

32 000

28

领用

3

300

31

合计

1 000

78 800

1 100

77

84 700

800

77

61 600

-

第4题:

鉴于总账及其所属明细账的相互关系,在进行账簿登记时应采用( )。

A.复式记账法

B.借贷记账法

C.平行登记法

D.加权平均法

正确答案:C

38.[答案]C

【精析】本题考查平行登记的原因,考生应理解记忆。 -

第5题:

假定A公司原材料采用实际成本核算,发出材料采用月末一次加权平均法,请根据上述资料计算A公司当月结存材料的实际成本和发出材料的实际成本。(小数点后保留两位)

正确答案:月末一次加权平均法下:

甲材料的加权平均单价=(100×1000+50×1050+70×980+80×1100)÷(100+50+70+80)=1030.33(元/公斤)

月末结存材料的实际成本=(100+50+70+80-80-130-30)×1030.33=61819.8(元)

当月发出材料的实际成本=(100×1000+50×1050+70×980+80×1100)-61819.8=247280.2(元)

-

第6题:

下列各项中,不宜采用三栏式明细账进行登记的是()。A、材料明细账

B、实收资本明细账

C、应收账款明细账

D、短期借款明细账答案:A解析:三栏式账簿是设有借方、贷方和余额三个栏目,用以核算各项经济业务,提供详细核算资料的账簿。各种日记账、总分类账以及资本、债权、债务明细账都可采用三栏式账簿,而选项A应采用数量金额式账簿进行登记。

-

第7题:

数量金额式账簿适用于()登记。

- A、原材料总账

- B、原材料明细账

- C、库存商品明细账

- D、周转材料明细账

正确答案:B,C,D -

第8题:

登记总账与所属明细账的原则是()

- A、根据总账记明细账

- B、根据明细账记总账

- C、根据凭证分别登记

- D、先记总账后记明细账

正确答案:C -

第9题:

某企业月初甲材料结存金额500元,结存数量250kg;本月5日和20日分别购买甲材料200kg,单价分别为2.1元和2.3元;本月10日和25日分别领用300kg甲材料。要求:根据上述资料采用加权平均法计价甲材料期末结存金额。

正确答案: 加权平均单位成本=(500+420+460)/250+200+200=212(元)

本期发出存货成本=(300+300)02 12=1272(元)

期末结存存货成本=500+420+460-1272=108(元) -

第10题:

单选题()采用横线登记式明细账。A原材料明细账

B主营业务收入明细账

C财务费用明细账

D物资采购明细账

正确答案: D解析: 平行式明细分类账也叫横线登记式明细账。平行式明细分类账页设"借方"和"贷方"两栏。平行式明细账其特点是将前后密切相关的经济业务,于核销账时在同一横格内进行登记,以检查每笔业务的完成及变动情况,这种格式适用于"物资采购"和某些应收、应付款项的明细核算,D选项符合题意。一般的科目采用三栏式明细账,费用的科目采用多栏式明细账,物资采购科目采用横线登记式明细账,原材料科目采用数量金额式明细账。 -

第11题:

问答题某企业月初甲材料结存金额500元,结存数量250kg;本月5日和20日分别购买甲材料200kg,单价分别为2.1元和2.3元;本月10日和25日分别领用300kg甲材料。要求:根据上述资料采用加权平均法计价甲材料期末结存金额。正确答案: 加权平均单位成本=(500+420+460)/250+200+200=212(元)

本期发出存货成本=(300+300)02 12=1272(元)

期末结存存货成本=500+420+460-1272=108(元)解析: 暂无解析 -

第12题:

多选题数量金额式账簿适用于()登记。A原材料总账

B原材料明细账

C库存商品明细账

D周转材料明细账

正确答案: D,B解析: 暂无解析 -

第13题:

计价方法平时在明细账中只登记发出材料的数量,月末计算登记全月发出材料的金额。

A.先进先出法

B.移动加权平均法

C.后进先出法

D.全月一次加权平均法

正确答案:D

D【解析】先进先出法、移动加权平均法、后进先出法平时在明细账中登记发出材料的数量和金额。

-

第14题:

根据所给资料,采用先进先出法登记A材料明细账

企业2006年12月1日结存A材料200公斤,每公斤实际成本12元。12月5日购入400公斤,每公斤实际成本13元;12月7日生产领用300公斤;12月16日购入200公斤,每公斤实际成本14元;12月25日生产领用350公斤。

A材料明细账 年 收 入 发 出 结 存 月 日 凭证号 摘要 数量 单价 金额 数量 单价 金额 数量 单价 金额 (略)

正确答案:

A材料明细账 计量单位:公斤年 收 入

发 出

结 存

月

日

凭证号

摘要

数量

单价

金额

数量

单价

金额

数量

单价

金额

12

1

(略)

期初余额

200

12

2400

12

5

购人

400

113

5 200

200

40012

132400

520012

7

领用

200

10012

132 400

1 300300

13

3900

12

16

购入

200

14

2 800

300

20013

143900

280012

25

领用

300

5013

143 900

700150

14

2100

12

3l

本期发

出额及

期末余

额600

8 000

650

8 300

150

14

2100

-

第15题:

按照平行登记的原则,发生的经济业务在相关的总账和明细账中登记的方法是( )。

A.根据总账登记明细账

B.根据明细账登记总账

C.先登记总账后登记明细账

D.根据相同的原始依据各自独立登记

正确答案:D

【解析】明细账一般在业务发生后根据记账凭证及所附的原始凭证逐笔进行登记,总分类账的登记方法取决于所采用的账务处理程序。总分类账和明细账的登记是各自独立进行的,但最终两者记录的结果应当核对一致。 -

第16题:

总账和明细账的同时登记,应采用( )。

A.复式记账法

B.借贷记账法

C.平行登记法

D.加权平均法

正确答案:C

总分类账和明细分类账的相互结合、相互制约、彼此控制的关系是通过平行登记的方法来实现的。 -

第17题:

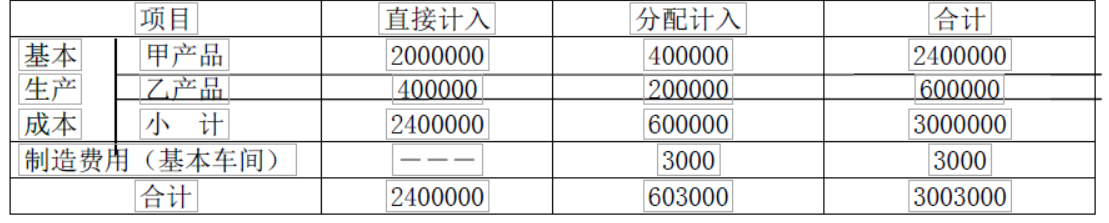

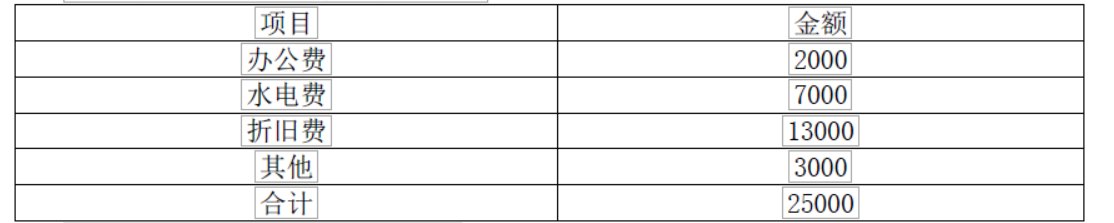

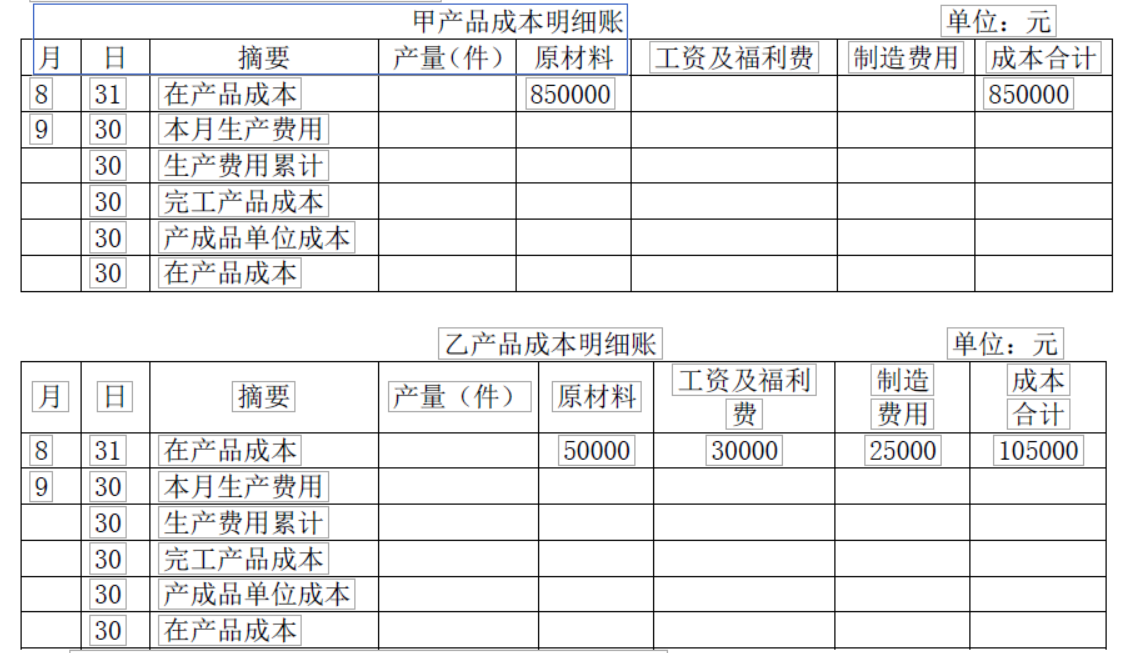

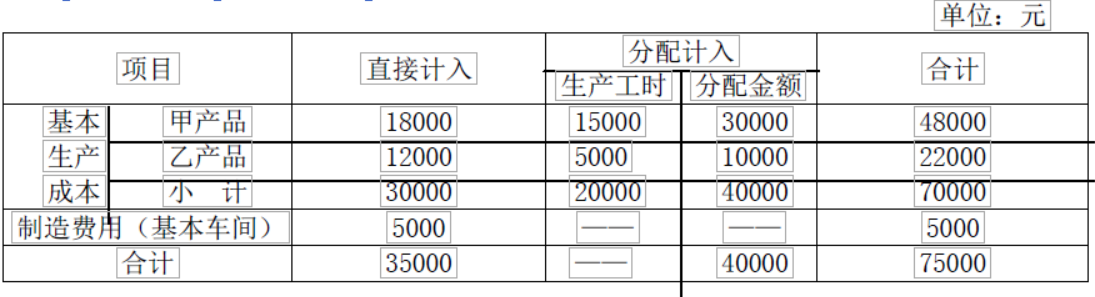

某企业生产甲、乙产品采用品种法计算成本,本月发生的有关经济业务如下:

(1)生产领用材料编制的材料分配表如下表:

(2)分配的工资费用见下表:

(3)分配的其他制造费用见下表:

要求:

(1)完成工资费用分配表。

(2)编制下列制造费用明细账。

(3)根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表:

(4)甲产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入。本月完工 80 件,在产品 20 件;乙产品本月完工 100 件, 在产品 10 件,在产品成本采用按年初固定数计算,要求编制下列明细账。

答案:解析:(1)工资费用分配率=40000/20000=2(元/小时)

分配的工资费用见下表:

(2)编制下列制造费用明细账

(3)分配的制造费用见下表:

(4) -

第18题:

鉴于总账及其所属明细账相互关系,在进行帐簿登记时应采用()。

- A、复式记账法

- B、借贷记账法

- C、平行登记法

- D、加权平均法

正确答案:C -

第19题:

下列有关存货的计价说法错误的()。

- A、采用先进先出法计价,平时每发出一批存货既可计算出相应的成本

- B、采用加权平均法计价,只有到月末时才可以根据加权平均单价算出发出存货的总成本

- C、采用加权平均法计价,平时登记存货明细账簿时可逐笔结出数量余额

- D、采用先进先出法计价时,平时登记存货明细账簿时无法逐笔结出数量余额

正确答案:D -

第20题:

某企业发出材料按每月一次加权平均法计价,审计人员审查该企业上年12月甲材料的明细账时发现:月初结存500吨,单价120元,12月份只购进一批500吨,单价130元。该月份发出一批450吨,单价130元,全部计入“生产成本”账户。经查该批材料为本企业在建工程领用,该工程目前尚未完工。1.指出材料发出中存在的问题

正确答案:违反一贯性原则,多计生产成本;工程成本挤入生产成本。 -

第21题:

数量金额式账簿不适用于()登记。

- A、原材料总账

- B、原材料明细账

- C、库存商品明细账

- D、周转材料明细账

正确答案:A -

第22题:

单选题数量金额式账簿不适用于()登记。A原材料总账

B原材料明细账

C库存商品明细账

D周转材料明细账

正确答案: C解析: 暂无解析 -

第23题:

多选题根据期初资料、资料(1)至(4),下列各项中,关于结算销售材料成本的会计处理结果正确的是( )。A甲材料加权平均单位成本15.58元

B主营业务成本增加1625元

C其他业务成本增加1625元

D甲材料加权平均单位成本16.25元

正确答案: A,D解析:

AD两项,甲材料的加权平均单位成本=(期初结存材料成本+本月入库材料成本)÷(期初结存材料数量+本月入库材料数量)=(2000×15+35000)÷(2000+2000)=16.25(元);BC两项,本月销售甲材料100千克,需要结转到其他业务成本的金额=销售数量×加权平均单位成本=100×16.25=1625(元)。