X企业出租一台设备给Y企业,收取押金5 000元,3个月租期结束以后,Y企业对设备保管不力,X企业扣除押金的50%作为罚款,其余押金退还给Y企业。此项业务中,其他应付款减少了2 500元。( )此题为判断题(对,错)。

题目

X企业出租一台设备给Y企业,收取押金5 000元,3个月租期结束以后,Y企业对设备保管不力,X企业扣除押金的50%作为罚款,其余押金退还给Y企业。此项业务中,其他应付款减少了2 500元。( )

此题为判断题(对,错)。

相似考题

参考答案和解析

更多“X企业出租一台设备给Y企业,收取押金5 000元,3个月租期结束以后,Y企业对设备保管不力,X企业扣除押 ”相关问题

-

第1题:

X企业将一台卡车出租给Y企业,租期为10个月,收取押金50000元,则X企业借记“银行存款”50000元,贷记“应付账款”50000元。( )

正确答案:×

【答案】×

【考点】其他应付款核算

【解析】其他应付款是指企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费、应付股利等经营活动以外的其他各项应付、暂收的款项。故本题中贷方科目应为“其他应付款”科目。

-

第2题:

X企业与Y企业同城,属于同一票据交换区域,x企业向Y企业购买产品,可申请使用银行本票。( )

正确答案:√

银行本票是银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或持票人的票据。适用于在同一票据交换区域需要支付款项的单位和个人。 -

第3题:

X企业接受Y企业作为资本投入设备一台,无需安装,该设备的公允价值为30万元,但合同约定的价值为32万元,则X企业应确认的实收资本为30万元。 ( )

正确答案:×

企业接受非现金资金投资,应按照投资合同或协议约定的价值确定固定资产的价值,但投资合同或协议约定价值不公允的除外。 -

第4题:

在X企业因财务状况的恶化,濒临破产之际,Y企业因X企业拥有良好的客户资源决定对其注资,Y企业在注资前要求对X企业进行全面清查。( )

此题为判断题(对,错)。

正确答案:√

-

第5题:

x企业与Y企业同城,属于同一票据交换区域,X企业向Y企业购买产品,可申请使用银行本票。 ( )

此题为判断题(对,错)。

正确答案:√

-

第6题:

X企业接受Y企业作为资本投入设备一台,无需安装,该设备的公允价值为35万元,但合同约定的价值为32万元,则X企业应确认的实收资本为35万元。 ( )

此题为判断题(对,错)。

正确答案:×

-

第7题:

某市有电子企业14家,有企业的设备能力x(kW/人),与劳动生产率y(万元/人)的统计数据,其部分中间结果如下:

y对x的回归方程为( )。

正确答案:A

正确答案:A

解析:(1)解由y=a+bx可知:故答案选A。 -

第8题:

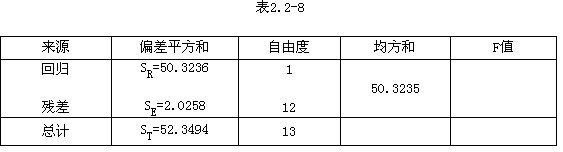

某市有电子工业企业14家,有企业的设备能力x(KW/人)与劳动生产率y(千元/人)的统计数据,其部分中间结果如表所示。

y对x的回归方程为( )。

A. = 3. 1005 +1.4481x

= 3. 1005 +1.4481x

B. =3. 1005 -1.4481x

=3. 1005 -1.4481x

C. =3.1005 + 1.4481x

=3.1005 + 1.4481x

D. =3. 1005 -1.4481x答案:A解析:b = Lxy/Lxx = 34. 7514 / 23. 9971 = 1. 4481,

=3. 1005 -1.4481x答案:A解析:b = Lxy/Lxx = 34. 7514 / 23. 9971 = 1. 4481, =9. 4928 - 1. 4481 x 4. 4143 = 3.1005,则回归方程为:

=9. 4928 - 1. 4481 x 4. 4143 = 3.1005,则回归方程为: = 3. 1005 +1.4481x。

= 3. 1005 +1.4481x。 -

第9题:

X企业于2003年销售价值400000元的A商品给Y企业,2011年12月31日该笔款项仍未收回02012年3月,Y企业因资不抵债而破产,如果Y企业破产财产不足以清偿X企业债务,则X企业应计提一定的坏账准备。()答案:对解析:考点分析:坏账损失的核算【解析】债务人破产,以其破产财产清偿后仍然无法收回的应收账款应确认为坏账。 -

第10题:

X企业受Y企业委托代销A商品,异地Z企业于12月1日在X企业购买了价值100万元的A商品,12月20日X企业在C银行办理了托收承付手续,委托C银行向Z企业收取款项。()答案:错解析:考点分析:银行结算方式【解析】代销、寄销、赊销商品的款项,不得办理托收承付结算。 -

第11题:

判断题X企业将一台卡车出租给Y企业,租期为10个月,收取押金50000元,则X企业借记“银行存款”50000元,贷记“应付账款”50000元。A对

B错

正确答案: 对解析: 本题主要考查的考点是其他应付款核算。收取的押金应记入"其他应付款"科目核算。 -

第12题:

单选题A企业2013年5月将闲置的办公楼出租给B企业使用,双方签订的租赁合同中注明该办公楼净值500万元,A企业每月收取租金5万元,租期未定。当月A企业还将一台闲置的机器设备出租给C企业,签订的租赁合同中注明机器设备价值120万元,A企业收取租金10万元。A企业当月应缴纳印花税()元。A150

B125

C105

D100

正确答案: D解析: 对于在签订时无法确定印花税计税金额的合同,可在签订时先按定额5元贴花,以后结算时再按实际金额计税,补贴印花。A企业当月应缴纳印花税=5+10×10000×1‰=105(元)。 -

第13题:

D企业在2009年因财务状况的恶化,濒临破产之际,Y企业因X企业拥有的良好的客户资源决定对其注资,Y企业在注资前要求对x企业进行全面清查。 ( )

正确答案:√

单位撤销、合并或改变隶属关系前,中外合资、国内联营前以及企业实行股份制改造前,为了明确经济责任,需进行全面清查。 -

第14题:

X企业出租一台设备给Y企业,收取押金5000元,3个月租期结束以后,Y企业对设备保管不力,X企业扣除押金的50%作为罚款,其余押金退还给Y企业。此项业务中,其他应付款减少了2500元。( )

正确答案:×

此笔业务有两笔会计分录,其他应付款借贷均为5000元,其账面价值不会发生变化。 -

第15题:

企业将一台设备出租给B企业,租期3个月,收取押金1 500元,存入银行。3个月后,B企业退还该设备,因管理不善,按约定扣除押金的60%作为罚款,其余押金退还B 企业。下列分录正确的有()。

A.借:银行存款1 500

贷:其他应付款——B企业1 500

B.借:其他应付款——B企业 1 500

贷:其他业务收入900

银行存款600

C.借:银行存款1 500

贷:应付账款——B企业1500

D.借:其他应付款—— B企业1 500

贷:营业外收入900

银行存款600

正确答案:AD

[答案] AD 【解析】本题的考点为关于押金的账务处理。对于收取的押金,应该通过“其他应付款”核算,罚款收入应记入“营业外收入”,所以,选项BC不正确。

-

第16题:

X企业销售一批产品给Y企业,货已发出,货款10000元,增值税额为1700元。按合同约定3个月以后付款,Y企业交给X企业一张3个月到期的商业承兑汇票,票面金额为11700元,则( )。

A.X企业收到该票据时,应确认主营业务收入10000元

B.3个月后,该应收票据到期,X企业收回款项11700元,应借记银行存款11700元

C.如果票据到期,Y企业无力偿还,则X企业应将应收票据转入应收账款

D.无须确认增值税额

正确答案:ABC

-

第17题:

X企业将一台卡车出租给Y企业,租期为10个月,收取押金50 000元,则X企业借记“银行存款”50 000元,贷记“应付账款”50 000元。( )

此题为判断题(对,错)。

正确答案:×

-

第18题:

下列各项中,关于银行结算方式的说法正确的是( )。

A.X企业和Y企业商品买卖,想要先收款后发货,可以选择银行本票

B.X企业和Y企业同城,可以选择银行本票

C.X企业和Y企业商品买卖,如果双方约定延期付款,可以选择商业汇票

D.X企业和Y企业同城,可以选择商业汇票

正确答案:BCD

-

第19题:

某市有电子工业企业14家,有企业的设备能力x(KW/人)与劳动生产率y(千元/人)的统计数据,其部分中间结果如表2.2-7所示。

y对x的回归方程为( )。

A.

B.

C.y=3.1005+1.4481x

D.y=3.1005-1.4481x

正确答案:A

解析:由于b=Lxy/Lxx=34.7514÷23.9971=1.4481,4.4143=3.1005,所以回归方程为:。 -

第20题:

甲、乙两个企业2018年投入的研发经费之和总计占收入之和的12%,其中甲企业的收入是乙企业的2倍,投入的研发经费比乙企业多50%,如甲、乙企业投入的研发经费占各自收入的比重分别为x%和y%,则有:A.x-y<-5

B.-5≤x-y<0

C.0≤x-y<5

D.x-y≥5答案:B解析:第一步,本题考查基础应用题。

第二步,赋乙企业的收入为1,则甲企业为2,则有2x+y=3×12,2x=(1+50%)y,解得x=10.8,y=14.4。则x-y=-3.6。

因此,选择B选项。 -

第21题:

X企业出资一台设备给Y企业,收取押金5000元,3个月租期结束以后,Y企业对设备保管不力,X企业扣除押金的50%作为罚款,其余押金退还给Y企业。此项业务中,其他应付款减少了2500元。()答案:错解析:考点分析:其他应付款的核算【解析】此笔业务有两笔会计分录,其他应付款借贷均为5000元,其账面价值不会发生变化。 -

第22题:

多选题企业将一台设备出租给B企业,租期3个月,收取押金1500元,存入银行。3个月后,B企业退还该设备,因管理不善,按约定扣押金的60%作为罚款,其余押金退还B企业。下列分录错误的是()。A借:银行存款1500贷:其他应付款--B企业1500

B借:其他应付款--B企业1500贷:其他业务收入900银行存款600

C借:银行存款1500贷:应付账款--B企业1500

D借:其他应付款--B企业1500贷:营业外收入900银行存款600

正确答案: A,D解析: 对于收取的押金,应该通过"其他应付款"核算,所以,A正确,C不正确;没收的押金收入应计入"其他业务收入",因此,B正确,D不正确。 -

第23题:

判断题在X企业因财务状况的恶化,濒临破产之际,Y企业因X企业拥有良好的客户资源决定对其注资,Y企业在注资前要求对X企业进行全面清查。( )A对

B错

正确答案: 对解析: 考点:全面清查

单位撤销、合并或改变隶属关系前,中外合资、国内联营前以及企业实行股份制改造前,为了明确经济责任,需进行全面清查。