2008年9月1日,甲公司发行5年期长期债券,面值总额为10000000元,年利率为3%,每半年付息一次,到期还本,本年度甲公司应计提的债券利息额为( )元。A.300000B.150000C.120000D.100000

题目

2008年9月1日,甲公司发行5年期长期债券,面值总额为10000000元,年利率为3%,每半年付息一次,到期还本,本年度甲公司应计提的债券利息额为( )元。

A.300000

B.150000

C.120000

D.100000

相似考题

更多“2008年9月1日,甲公司发行5年期长期债券,面值总额为10000000元,年利率为3%,每半年付息一次,到期还 ”相关问题

-

第1题:

2008年7月1日,荣丰公司按面值发行3年期、到期一次还本付息、年利率6% (不计复利)、面值总额为2000万元的债券。2009年12月31日“应付债券”科目的账面余额为( )万元。

A.3000

B.3120

C.3060

D.3180

正确答案:D

解析:2009年12月31日“应付债券”科目的账面余额=2000×(1+6%/12×18)=3180万元。 -

第2题:

甲公司于2010年1月1日发行5年期面值总额为1000000元的债券。债券票面年利率为6%,到期一次还本付息,按面值发行。2010年12月31日该公司应付债券的账面价值为( )元。

A.1000000

B.1060000

C.1030000

D.1040000

正确答案:B

-

第3题:

2013年11月30日,甲公司按面值发行3年期、到期一次还本付息、年利率为8%(不计复利)的债券,该债券面值总额为3000万元。2014年6月30日“应付债券”科目的账面余额为( )万元。

A.3000

B.3120

C.3140

D.3240

正确答案:C

-

第4题:

2018年1月1日,甲公司发行分期付息、到期一次还本的5年期公司债券,实际收到的款项为18800万元,该债券面值总额为18000万元,票面年利率为5%。利息于每年年末支付;实际年利率为4%,2018年12月31日,甲公司该项应付债券的摊余成本为()A.18000

B.18652

C.18800

D.18948答案:B解析:2018年12月31日,该应付债券的摊余成本

=18800-(18000×5%-18800×4%)=18652(万元) -

第5题:

甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金。该债券的有效年利率是()。A.95%

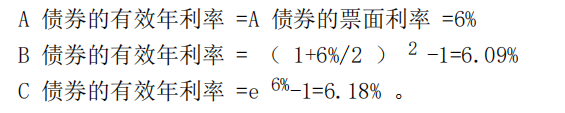

B.10%

C.1025%

D.105%答案:C解析:对于平价发行、分期付息、到期一次偿还本金债券来讲,该债券的有效年利率=(1+5%)^2-1=10.25%。 -

第6题:

甲公司平价发行5年期的公司债券,债券每半年付息一次,到期一次偿还本金。若债券的有效年利率是8.16%,该债券的票面利率是()。A.8%

B.8.05%

C.8.16%

D.8.32%答案:A解析:

-

第7题:

甲公司于2019年1月1日按面值发行3年期,每年1月1日付息、到期一次还本的公司债券,债券面值为600万元,票面年利率为5%。假设不考虑发行费用,甲公司2019年12月31日该债券的摊余成本为( )万元。A.0

B.600

C.300

D.无法确定答案:B解析:由于该债券按面值发行,也无发行费用,所以其摊余成本始终为其面值。 -

第8题:

单选题中南公司2013年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,实际年利率为4%。则甲公司2013年12月31日“应付债券一利息调整”的余额为()万元。A443.96

B1905.3

C1056.04

D1047.16

正确答案: D解析: (1)2013年6月30日实际利息费用=期初摊余成本×实际利率=52802.1×4%÷2=1056.04(万元)

应付利息=债券面值×票面利率=50000×6%÷2=1500(万元)差额=1500-1047.16=452.84(万元)

(2)2013年12月31日

实际利息费用=(52802.1-443.96)×2%=1047.16(万元)

应付利息=50000×6%÷2=1500(万元)

(3)2013年12月31日“应付债券一利息调整”的余额=2802.1-443.96-452.84=1905.3(万元) -

第9题:

单选题甲公司于2015年1月1日购入A公司当日发行的3年期公司债券,实际支付价款52802.1万元,债券面值为50000万元,每半年付息一次,到期还本,票面年利率6%,实际半年利率2%。2015年12月31日,甲公司“持有至到期投资——利息调整”科目的余额为()万元。A896.8

B1905.3

C1056.04

D104716

正确答案: A解析: 暂无解析 -

第10题:

单选题甲公司2016年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,实际年利率为4%。则甲公司2016年12月31日“应付债券——利息调整”的余额为()万元。A443.96

B1905.3

C1056.04

D1047.16

正确答案: D解析: 暂无解析 -

第11题:

单选题甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金。该债券的有效年利率是()。A9.5%

B10%

C10.25%

D10.5%

正确答案: C解析: 对于平价发行、分期付息、到期一次偿还本金债券来讲,该债券的有效年利率=(1+5%)2-1=10.25%。 -

第12题:

问答题甲公司平价发行一种一年期,票面利率为6%,每年付息一次,到期还本的债券;乙公司平价发行一种一年期,票面利率为6%,每半年付息一次,到期还本的债券。计算两种债券的实际利率。正确答案:解析: -

第13题:

2010年9月1日,甲公司发行5年期长期债券,面值总额为10 000 000元,年利率为3%,每半年付息一次,到期还本,本年度甲公司应计提的债券利息额为( )元。

A.300 000

B.150 000

C.120 000

D.100 000

正确答案:D

利息=10000000×3%×4/12=100000 -

第14题:

甲公司于2007年1月1日发行5年期面值总额为l00万元的债券,债券票面年利率为12%,到期一次还本付息,按面值发行。2007年12月31日该公司应付债券的账面价值为( )元。

A.1000000

B.1120000

C.1060000

D.1080000

正确答案:B

发行时:

借:银行存款1 000 000

贷:应付债券-面值1 000 000

年末计息时:

借:财务费用120 000

贷:应付债券-应计利息120 000

所以,年末应付债券的账面价值=1 000 000+120 000=1 120 000(元)。

-

第15题:

甲公司于2003年10月1日发行5年期面值总额为100万元的债券,债券票面年利率为12%,到期一次还本付息,按面值发行(发行手续费略)。2004年6月30日该公司应付债券的账面价值为( )元。

A.1000000

B.1120000

C.1090000

D.1080000

正确答案:C

1000000×(1+12%×9/12)=1090000 -

第16题:

A公司平价发行一种一年期,票面利率为6%,每年付息一次,到期还本的债券;B公司平价发行一种一年期,票面利率为6%,每半年付息一次,到期还本的债券;C公司平价发行一种一年期,票面利率为6%连续复利,到期还本的债券。A、B和C债券的有效年利率为多少? 答案:解析:

答案:解析:

-

第17题:

甲公司平价发行5 年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金。该债券的有效年利率是( )。A.9.5%

B.10%

C.10.25%

D.10.5%答案:C解析:计息期利率=10%/2=5%,有效年利率=(1+5%)2-1=10.25%。 -

第18题:

(2013)甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金,该债券有效年利率为( )。A.9.5%

B.10%

C.10.25%

D.10.5%答案:C解析:因为是平价发行,所以债券折现率等于票面利率10%,则该债券有效年利率=(1+10%/2)2-1=10.25%。 -

第19题:

甲公司平价发行5年期的公司债券,债券票面利率为10%,每半年付息一次,到期一次偿还本金。该债券的有效年利率是()。

- A、10%

- B、10.5%

- C、10.25%

- D、9.5%

正确答案:C -

第20题:

单选题2016年1月1日,甲公司经批准发行3年期到期一次还本付息的公司债券。甲公司发行债券面值总额为1000万元,票面年利率为10%,实际年利率为4%,发行价格为1183万元,则2016年12月31日该债券的摊余成本为()万元。A1200

B1230

C1148

D1128

正确答案: C解析: -

第21题:

单选题2013年9月1日,甲公司发行5年期长期债券,面值总额为10000000元,年利率为3%,每半年付息一次,到期还本,本年度甲公司应计提的债券利息额为()元。A300000

B150000

C120000

D100000

正确答案: D解析: 本年度甲公司应计提的债券利息额=10000000×3%×4÷12=100000(元),故本题正确答案选D。 -

第22题:

单选题甲公司2017年1月1日发行3年期公司债券,实际收到发行款项52802.1万元,债券面值50000万元,每半年付息一次,到期还本,票面年利率为6%,半年实际利率为2%。则甲公司2017年12月31日“应付债券——利息调整”的余额为( )万元。A443.96

B1905.3

C1056.04

D1047.16

正确答案: C解析:

2017年6月30日:

实际利息费用=期初摊余成本×实际利率=52802.1×2%=1056.04(万元);

应付利息=债券面值×票面利率=50000×6%/2=1500(万元);

利息调整摊销额=1500-1056.04=443.96(万元)。

2017年12月31日:

实际利息费用=(52802.1-443.96)×2%=1047.16(万元);

应付利息=50000×6%/2=1500(万元);

利息调整摊销额=1500-1047.16=452.84(万元)。

2017年12月31日“应付债券——利息调整”的余额=(52802.1-50000)-443.96-452.84=1905.3(万元)。 -

第23题:

单选题2012年1月1日,甲公司发行分期付息、到期一次还本的5年期公司债券,实际收到的款项为18800万元,该债券面值总额为18000万元,票面年利率为5%。利息于每年年末支付;实际年利率为4%,2012年12月31日,甲公司该项应付债券的摊余成本为( )万元。A18000

B18652

C18800

D18948

正确答案: D解析: