某企业2010年1月1日购入一项专利权,价值为180000元,同时规定其使用年限为8年,预计净残值为零,采用直线法对其进行摊销。2015年该专利权发生了减值,其可收回金额为25000元。2016年企业应对该专利权计提的摊销额为( )元。A.22500B.12500C.8333.33D.15833.33

题目

某企业2010年1月1日购入一项专利权,价值为180000元,同时规定其使用年限为8年,预计净残值为零,采用直线法对其进行摊销。2015年该专利权发生了减值,其可收回金额为25000元。2016年企业应对该专利权计提的摊销额为( )元。

A.22500

B.12500

C.8333.33

D.15833.33

相似考题

更多“某企业2010年1月1日购入一项专利权,价值为180000元,同时规定其使用年限为8年,预计净残值为零,采 ”相关问题

-

第1题:

3 . 某企业2 0 1 0 年1 月1 日购人一项专利权,价值为l 8 0 0 0 0 元,同时规定其使用年限为8 年,预计净残值为零,采用直线法对其进行摊销。2 0 1 5 年该专利权发生了减值,其可收回 金额为2 5 0 0 0 元。2 0 1 6 年企业应对该专利权计提的摊销额为( ) 元。

A .2 2 5 0 0

B .1 2 5 0 0

C .8 3 3 3 .3 3

D .1 5 8 3 3 .3 3

正确答案:B

3 . 【答案】 B

【考点】 无形资产摊销的核算

【解析】 该项专利权到2 0 1 5 年的累计摊销金额为:l 8 0 0 0 0 ÷8 X 6 = 1 3 5 0 0 0 ( 元) ,账面价值为1 8 0 0 0 0 —1 3 5 0 0 0 = 4 5 0 0 0 > 2 5 0 0 0 ,故应按账面价值与可回收金额的差额计提减值准备,因此2 0 1 6 年无形资产摊销金额为2 5 0 0 0 ÷2 = 1 2 5 0 0 ( 元) 。故本题正确答案选B 。 -

第2题:

某企业于2010年12月31日购入一项固定资产,其原价为200万元,预计使用年限为5年,预计净残值为0.8万元,采用双倍余额递减法计提折旧。2011年度该项目固定资产应计提的年折旧额为( )万元。

正确答案:

双倍余额递减法是指在不考虑固定资产残值的情况下,根据每期期初固定资产账面净值(固定资产账面余额减累计折旧)和双倍的直线法折旧率计算固定资产折旧的一种方法。年折旧额=固定资产账面净值?年折旧率。2011年度该项目固定资产应计提的年折旧额:200?2/5=80(万元)。 -

第3题:

A公司2005年12月购入一项固定资产,当日交付使用,原价为1 590万元,预计使用年限为10年,预计净残值为30万元。采用直线法计提折旧。2008年年末,该项固定资产出现减值迹象,A公司对其进行减值测试表明,其公允价值减去处置费用后的净额为850万元,其预计未来现金流量现值为940万元,预计尚可使用年限为5年,预计净残值及折旧方法不变。2009年度该项固定资产应计提的折旧额为( )万元。

A.188

B.164

C.182

D.170

正确答案:C

2009年末该项固定资产的账面价值=1 590一(1 590—30)÷10×3=1 122(万元),该项固定资产的可收回金额为940万元,2009年末该项固定资产应计提的固定资产减值准备=1 122—940=182(万元),计提固定资产减值准备后固定资产的账面价值为940万元,2009年度该固定资产应计提的折旧额=(940—30)÷5=182(万元)。 -

第4题:

某企业2010年1月1日购入一项专利权,价值为180 000元,同规定其使用年限为8年, 预计净残值为零,采用直线法对其进行摊销。2015年该专利权发生了减值,其可收回金额为25 000元。2016年企业应对该专利权计提的摊销额为( )元。

A.22500

B.12500

C.8333.33

D.15833.33

正确答案:B

-

第5题:

甲企业2008年6月20日购入一条生产线投入使用,该生产线原价l 000万元,八成新,预计尚可使用年限为5年,预计净残值为50万元,采用年数总和法计提折旧,2008年12月31日该生产线的可收回金额为600万元,预计尚可使用年限为3年,预计净残值为零,2009年12月31日甲企业共计提的折旧额为( )万元。

A.125

B.300

C.425

D.420

正确答案:C

2008年该生产线计提的折旧额=(1 000×80%一50)×5/15÷2-125(万元),2008年12月31日计提减值准备后的账面价值为600万元,所以2009年应计提折旧额一600×3/6-300(万元),所以2009年12月31日止甲企业共计提的折旧额为=125+300=425(万元)。 -

第6题:

某企业购入一项固定资产,预计使用年限为10年,预计净残值率为8%,根据企业会计准则及其相关规定,按平均年限法计提折旧,该固定资产第二年的折旧率为( )。

A. 9.2%

B. 10%

C. 17.2%

D. 18%答案:A解析:本题主要考查了成本费用的计量。

平均年限法计提折旧是指固定资产按预计使用年限平均计算折旧均衡的分摊到各期的方法,该方法每年的折旧率均相等。

综上所述,本题正确答案为A项。 -

第7题:

乙公司2007年1月1日购入一项无形资产,初始入账价值为500万元,采用平均年限法摊销,预计使用年限为10年,预计净残值为零。2011年12月31日,该无形资产发生减值,预计可收回金额为180万元。假定计提无形资产减值准备后,原预计使用年限、预计净残值保持不变。2011年12月31日,乙公司该无形资产的账面价值为()万元。A:144

B:180

C:250

D:500答案:B解析: -

第8题:

长江公司2013年12月20日购入一项不需安装的固定资产,人账价值为540000万元。长江公司采用年数总和计提折旧,预计使用年限为8年,净残值为零。从2017年1月1日开始公司决定将折旧方法为年限平均法,预计使用年限和净残值保持不变,则长江公司207年该项固定资产应计提的拆旧额为()万元。A.45000

B.67500

C.108000

D.28125答案:A解析:截止到2016年年末,该项固定资产累计折旧额=540000 x (8/36+7/36+6/36)=315000万元),,账面价值=540000-315000=225000(万元),则:该固定资产2017年折旧额225000/(8-3)=45000(万元)。 -

第9题:

某企业适用的所得税税率为25%。第1年12月1日购入的一项环保设备,原价为10000000元,使用年限为10年,预计净残值为0,按照直线法计提折旧;税法按双倍余额递减法计提折旧,使用年限和预计净残值与会计规定相同。第3年年末,该企业对该项固定资产计提了400000元的减值准备。计算该企业对该设备第3年年末应确认的递延所得税负债为多少?

正确答案: 第2年年末该项设备的账面价值=10000000-1000000=9000000(元)

第2年年末该项设备的计税基础=10000000-2000000=8000000(元)

第2年年末应纳税暂时性差异=9000000-8000000=1000000(元)

第2年年末应确认递延所得税负债=100000025%=250000(元)

第3年年末该项设备的账面价值=10000000-1000000-1000000-400000=7600000(元)

第3年年末该项设备的计税基础=10000000-2000000-1600000=6400000(元)

第3年年末应纳税暂时性差异=7600000-6400000=1200000(元)

第3年年末递延所得税负债余额=120000025%=300000(元)

第3年年末应确认递延所得税负债=300000-250000=50000(元) -

第10题:

某企业一项固定资产的原价为20000元,预计使用年限为5年,预计净残值200元。要求:计算平均年限法下该项固定资产年折旧额及月折旧额。

正确答案: 年折旧额=(20000-200)÷5=3960(元)

月折旧额=3960÷12=330(元) -

第11题:

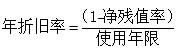

单选题某企业购入一项固定资产,预计使用年限为10年,预计净残值率为8%,根据企业会计准则及其相关规定,按平均年限法计提折旧,该固定资产第二年的折旧率是()。[img:LzIwMTQtMDgvbWFqdW5waW5nLzIwMTQwODI1MTQzNzA2NzQ3NDMucG5n]AA

BB

CC

DD

正确答案: B解析: 暂无解析 -

第12题:

单选题甲公司于2016年12月31日购入一项固定资产,其初始入账价值为2000万元,预计使用年限为10年,采用年限平均法计提折旧,预计净残值为0,税法规定,该固定资产采用双倍余额递减法计提折旧,使用年限和净残值与会计规定一致,则2017年12月31日该固定资产计税基础为()万元。A1500

B1400

C1600

D1800

正确答案: A解析: -

第13题:

乙公司2007年1月1日购入一项无形资产,初始入账价值为500万元,预计使用年限为10年,预计净残值为零。2011年12月31日,该无形资产发生减值,预计可收回金额为180万元。假定计提无形资产减值准备后,原预计使用年限、预计净残值保持不变。2011年12月31日,乙公司该无形资产的账面余额为( )万元。

A.144

B.200

C.214

D.270

正确答案:C

-

第14题:

某企业2010年1月1日购入一项专利权,价值为80000元,同时规定其使用年限为8年,预计净残值为零,采用直线法对其进行摊销。2015年该专利权发生了减值,其可收回金额为25 000元。2016年企业应对该专利权计提的摊销额为( )元。

A.22 500

B.12 500

C.8 333.33 __

D.15 833.33

正确答案:B

【考点】无形资产摊销的核算

【解析】该项专利权到201 5年的累计摊销金额为:180 000÷8×6=135 000(元),账面价值为180 000-135 000=45 000>25 000,故应按账面价值与可回收金额的差额计提减值准备,因此2016年无形资产摊销金额为25 000÷2=12 500(元)。故本题正确答案选B。 -

第15题:

某企业一项固定资产的原价为100 000元,预计使用年限为5年,预计净残值为4 000元。按双倍余额递减法计提折旧。要求计算每年的折旧额。

正确答案:

双倍的直线折旧率=2/5×100%=40%

第一年计提的折旧额=100 000 ×40%=40 000(元)

第二年计提的折旧额=(100 000—40 000)×40%=24 000(元)

第三年计提的折旧额=(60 000—24 000)×40%=14 400(元)

从第四年起改用平均年限法计提折旧。

第四年、第五年的年折旧额=[(36 000-14 400)-4 000]÷2=8 800(元) -

第16题:

A公司购买了一项专利权,成本为200万元,预计净残值为零,预计使用年限为10年,采用直线法摊销,每月的摊销金额为( )万元。

A.10

B.20

C.1.55

D.1.67

正确答案:D

-

第17题:

某企业于2009年12月31日购入一项固定资产,其原价为200万元,预计使用年限为年,预计净残值为0.8万元,采用双倍余额递减法计提折旧。2011年度该项固定资产应计提的年折旧额为( )万元。

A.48

B.80

C.160

D.54

正确答案:A

【答案】A

【解析】2011年该项固定资产应计提的折旧额= (200 - 200×2/5) ×2/5 =48(万元)。

-

第18题:

某企业购入一项固定资产,预计使用年限为10年,预计净残值率为8%,根据企业会计准则及其相关规定,按平均年限法计提折旧,该固定资产第二年的折旧率是( )。A、9.2%

B、10%

C、17.2%

D、18%答案:A解析:2020版教材P102 / 2019版教材P100

(1)平均年限法是指将固定资产按预计使用年限平均计算折旧均衡地分摊到各期的一种方法。第二年的折旧率为(1-净残值率)/使用年限=(1-8%)/10=9.2%,实际上这种方法每年的折旧率都是一样的。 -

第19题:

A公司2014年12月31日购入价值成本为200万元的设备,预计使用年限为5年,预计净残值为零。A公司采用年限平均法计提折旧,而税法采用双倍余额递减法计提折旧,预计使用年限和预计净残值与会计规定相同。A公司适用的所得税税率为25%。不考虑其他因素,则2016年12月31日该设备产生的应纳税暂时性差异余额为( )万元。A.120

B.48

C.72

D.12答案:B解析:2016年12月31日该设备的账面价值=200-200÷5×2=120(万元),计税基础=200-200×40%-(200-200×40%)×40%=72(万元),账面价值大于计税基础,则应纳税暂时性差异余额=120-72=48(万元)。 -

第20题:

长江公司2013年12月20日购入一项不需安装的固定资产,入账价值为540000万元。长江公司采用年数总和计提折旧,预计使用年限为8年,净残值为零。从2017年1月1日开始,公司决定将折旧方法变更为年限平均法,预计使用年限和净残值保持不变,则长江公司2017年该项固定资产应计提的折旧额为()万元。A.45000

B.67500

C.108000

D.28125答案:A解析:截止到2016年年末,该项固定资产累计折旧额=540000×(8/36+7/36+6/36)=315000(万元),账面价值=540000-315000=225000(万元)。2017年折旧额=225000/(8-3)=45000(万元)。 -

第21题:

某企业采用使用年限法计提折旧。某项固定资产原价为80000元预计净残值率为5%,预计使用年限为10年。该固定资产1986年购入并开始使用,1997年8月报废,报废时已提折旧为()。

- A、78200元

- B、76800元

- C、80000元

- D、76000元

正确答案:D -

第22题:

单选题长江公司2013年12月20日购入一项不需安装的固定资产。人账价值为540000元。长江公司采用年数总和法计提折旧,预计使用年限为8年,净残值为零。从2017年1月1日开始,公司决定将折旧方法变更为年限平均法,预计使用年限和净残值保持不变,则长江公司2017年该项固定资产应计提的折旧额为()元。(2018年)A28125

B108000

C45000

D67500

正确答案: A解析: -

第23题:

单选题某企业购入一项固定资产,预计使用年限为10年,预计净残值率为8%,根据企业会计准则及其相关规定,按平均年限法计提折旧,该固定资产第二年的折旧率是()。A9.2%

B10%

C17.2%

D18%

正确答案: C解析: 按平均年限法计提折旧,第二年折旧率=(1-净残值率)/使用年限 =(1-8%)/10×100%=9.2%。