以下属于企业资产项目的有 ( )。A.企业发行的债券B.购入某企业的股票C.企业自创的商誉D.长期待摊费用

题目

以下属于企业资产项目的有 ( )。

A.企业发行的债券

B.购入某企业的股票

C.企业自创的商誉

D.长期待摊费用

相似考题

更多“以下属于企业资产项目的有( )。 A.企业发行的债券B.购入某企业的股票C.企业自创的商 ”相关问题

-

第1题:

以下属于直接融资的是( )。

A.企业从银行贷款

B.个人从银行贷款

C.政府发行债券

D.企业发行股票

E.购买基金

正确答案:CD

-

第2题:

以下哪些属于企业资产项目?( )。

A.企业发行的债券

B.企业拨出的备用金

C.企业自创的商誉

D.长期待摊费用

正确答案:BD

-

第3题:

企业发行的信用债券是指()。

A.信贷资产抵押债券

B.无违约风险的企业债券

C.信用好的大企业发行的债券

D.仅凭企业信用发行的债券

参考答案:D

-

第4题:

以下不属于企业发行企业债券必须符合的条件是( )。

A.企业财务会计制度符合国家规定

B.企业经济效益良好,发行债券前,连续5年盈利

C.企业发行企业债券总面额不得大于该企业自有资产净值

D.企业债券利率不得高于银行同期限居民储蓄定期存款利率的40%

正确答案:B发行条件。B项不正确,发行条件是:企业经济效益良好,发行企业债券前连续三年盈利。 -

第5题:

资产证券化则是以特定的( )为基础发行证券。 A.企业 B.股票 C.债券 D.资产池

正确答案:D

【考点】掌握资产证券化的定义、主要种类。见教材第五章第四节,P190。

-

第6题:

传统的证券发行是以( )为基础。 A.企业 B.股票 C.债券 D.资产池

正确答案:A

【考点】掌握资产证券化的定义、主要种类。见教材第五章第四节,P190。

-

第7题:

下列属于直接融资的是( )。

A.企业从银行贷款

B.个人从银行贷款

C.政府发行债券

D.企业发行股票

E.企业发行商业票据

正确答案:CDE

其他两项属于间接融资。 -

第8题:

以下属于直接融资的是( )。

A.企业从银行贷款

B.个人从银行贷款

C.政府发行债券

D.企业发行股票

E.企业发行商业票据

正确答案:CDE

直接融资工具包括政府、企业发行的国库券、企业债券、商业票据、公司股票等。企业和个人从银行贷款都是间接融资方式,AB选项错误。故选CDE。

-

第9题:

下列不属于直接融资的是( )。A.商业信用

B.企业发行股票

C.企业发行债券

D.银行贷款答案:D解析:在直接融资中,资金的需求者直接从资金的供应者手中获得资金.资金的供应者和资金的需求者之间建立直接的债权债务关系。银行贷款属于间接融资。 -

第10题:

下列属于企业的筹资方式的有( )。A.发行股票

B.发行债券

C.买卖外汇

D.商业信用答案:A,B,D解析:企业的筹资方式主要有:吸收直接投资、发行股票、发行债券、向金融机构借款、融资租赁、商业信用和留存收益。 -

第11题:

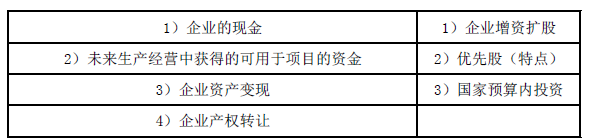

既有法人作为项目法人筹措项目资本金时。属于既有法人外部资金来源的有( )。A.企业增资扩股

B.企业资产变现

C.企业产权转让

D.企业发行债券

E.企业发行优先股股票答案:A,E解析:考点:法人外部资金来源:

-

第12题:

下列事项中,属于非货币性资产的是( )。A.企业购入的债券投资,打算持有至到期

B.企业收到的转账支票

C.企业收到的银行本票

D.企业购入的债券投资,不打算持有至到期答案:D解析:选项A、B、C属于货币性资产。

提示:在非货币性资产交换中,货币性资产的定义是:指企业持有的货币资金和将以固定或可确定的金额收取的资产。所以选项D,无论是划分为交易性金融资产还是可供出售金融资产,都属于非货币性资产。 -

第13题:

请教:2012-2013年深圳市会计从业《会计基础》最后押密试卷(五)第2大题第15小题如何解答?【题目描述】

以下属于企业资产项目的有( )。

A.企业发行的债券

B.购入某企业的股票

C.企业自创的商誉

D.长期待摊费用

答案分析:正确答案:BD

购入企业的股票、长期待摊费用属于企业资产项目。故选BD。

-

第14题:

下列各项,属于资产负债表日后的调整事项的是( )。

A.企业对另一企业进行巨额投资

B.企业发行新的股票或债券

C.资产已证实发生了减损

D.已确定获得的赔偿

正确答案:CD

-

第15题:

以下不属于金融资产的一项是( )。

A.股票

B.购物返券

C.国库券

D.企业债券

正确答案:B

-

第16题:

下列项目中,属于对在投资的有()

A.购入其他企业股票

B.购入的其他企业债券

C.在建工程投资

D.预付账款

E.与其他企业联营的投资

参考答案:A, B, C, E

-

第17题:

下列各项中,通常属于现金等价物的是( )。

A.企业2008年12月5日购入,并将于2009年2月28日到期的债券

B.企业2008年12月5日购人,并将于2009年3月31日到期的债券

C.企业购入的股票类交易性金融资产

D.企业购入的将于1年内到期的债券

正确答案:A

现金等价物,是指企业持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。期限短,一般是指从购买日起三个月内到期,所以选项BD不正确;权益性投资变现的金额通常不确定,所以选项C不属于现金等价物。

-

第18题:

以下属于企业资产项目的有 ( )

A、企业发行的债券

B、购入某企业的股票

C、企业自创的商誉

D、长期待摊费用

正确答案:BD

-

第19题:

下列有关企业债券发行的表述,正确的有( )。

A.企业债券的发行实行规模限制

B.企业债券的发行实行核准制

C.1993年国务院发布了《企业债券管理条例》

D.主承销商选择并推荐企业发行企业债券

正确答案:ABC

-

第20题:

某施工企业发行股票时,所取得的股票发行收入超过股票价值1000万元,该项收入属于企业的()。A.盈余公积

B.未分配利润

C.资本公积

D.实收资产答案:C解析:本题考核的是资本公积。资本公积是指由投资者投入但不构成实收资本,或从其他非收益来源取得,由全部所有者共同享有的资金。包括资本溢价、资产评估增值、接受捐赠、外币折算差额等。 -

第21题:

下列属于直接融资的有( )。A.商业信用

B.企业发行股票

C.企业发行债券

D.企业之间直接借贷

E.个人之间直接借贷答案:A,B,C,D,E解析:直接融资市场是指资金的供给者直接向资金需求者进行融资的市场。商业信用、企业发行股票和债券,以及企业之间、个人之间的直接借贷,均属于直接融资。 -

第22题:

既有法人作为项目法人筹措项目资金时,属于既有法人外部资金来源的有( )。A.企业增资扩股

B.企业资金变现

C.企业产权转让

D.企业发行债券

E.企业发行优先股股票答案:A,E解析:2020版教材P232

外部资金来源:①企业增资扩股;②优先股;③国家预算内投资。 -

第23题:

企业发行企业债券必须符合的条件有()。

Ⅰ.具有偿债能力

Ⅱ.企业发行企业债券的总面额不得大于该企业的自有资产净值

Ⅲ.企业财务会计制度符合国家规定

Ⅳ.企业经济效益良好,发行企业债券前连续3年盈利A.Ⅰ、Ⅳ

B.Ⅲ、Ⅳ

C.Ⅰ、Ⅱ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:D解析:企业发行企业债券必须符合下列条件:①企业规模达到国家规定的要求;②企业财务会计制度符合国家规定;③具有偿债能力;④企业经济效益良好,发行企业债券前连续3年盈利;⑤企业发行企业债券的总面额不得大于该企业的自有资产净值;⑥所筹资金用途符合国家产业政策。 -

第24题:

企业购入上市公司发行的股票或债券如何确认?

正确答案:企业购入上市公司发行的股票或债券时,要分清持有意图和持有期限来确认所属的会计科目。若短期持有、持有的目的是为了获取短期收益及赚取差价的,则作为交易性金融资产处理;若持有时间是相对较长的(一般是要超过一年的),但却又是不准备持有至到期或企业没有能力或意图要持有至到期的,是没有固定的期限与可预见的回报的,可作为可供出售金融资产来处理;若持有目的是为了获取稳定的,低风险的、长期性的回报且有能力持有至到期才出售的,作为持有至到期投资处理;若持有的时间较长、持有的目的是为了对被投资方实施重大影响、控制或共同控制的股票,则作为长期股权投资来核算。