根据上述资料,回答11-15题: (四)2009年3月31日,松南公司有关帐户期末余额及相关经济业务如下:(1)“库存现金”帐户借方余额2000元,“银行存款”帐户借方余额350000元,“其他货币资金”帐户借方余额500000元。(2)“应收帐款”总帐帐户借方余额350000元,其所属明细帐户借方余额合计为480000元,所属明细账贷方余额合计130000元,“坏帐准备”帐户贷方余额为30000元(均系应收帐款计提)(3)“固定资产”帐户借方余额8700000元,“累计折旧”帐户贷方余额2600000元

题目

根据上述资料,回答11-15题: (四)2009年3月31日,松南公司有关帐户期末余额及相关经济业务如下:

(1)“库存现金”帐户借方余额2000元,“银行存款”帐户借方余额350000元,“其他货币资金”帐户借方余额500000元。

(2)“应收帐款”总帐帐户借方余额350000元,其所属明细帐户借方余额合计为480000元,所属明细账贷方余额合计130000元,“坏帐准备”帐户贷方余额为30000元(均系应收帐款计提)

(3)“固定资产”帐户借方余额8700000元,“累计折旧”帐户贷方余额2600000元,“固定资产减值准备”帐户贷方余额为600000元。

(4)“应付帐款”总帐帐户贷方余额240000元,其所属明细账户贷方余额合计为350000元,所属明细帐户借方余额合计为110000元。

(5)“预付帐款”总帐帐户借方余额130000元,其所属明细帐户借方余额合计为160000元,其所属明细帐贷方余额合计为30000元。

(6)本月实现营业收入2000000元,营业成本为1500000元,营业税金及附加为240000元,期间费用为100000元,营业外收入20000元,适用所得税税率25%.

第71题:松南公司2009年3月31日资产负债表中“货币资金”项目“期末余额”栏的金额是()元。

A、852000

B、2000

C、352000

D、502000

相似考题

更多“根据上述资料,回答11-15题: (四)2009年3月31日,松南公司有关帐户期末余额及相关经济业务如下: ”相关问题

-

第1题:

编制利润表主要是根据( )。

A资产、负债及所有者权益各帐户的本期发生额

B、损益类帐户的本期发生额

C、损益类帐户的期末余额

D、资产、负债及所有者权益各帐户的期末余额

正确答案:B

-

第2题:

现有四条船排队等候一个泊位进行装卸作业。船和港口有关资料如下:

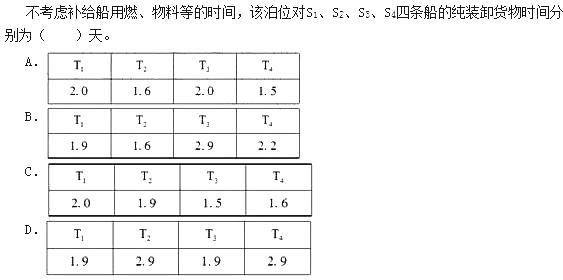

请根据上述资料,回答下列问题: 答案:B解析:纯装卸货物时间=实际载重量÷昼夜装卸效率。对应各船求得纯装卸货物时间T分别为:1.9天、1.6天、2.9天和2.2天。

答案:B解析:纯装卸货物时间=实际载重量÷昼夜装卸效率。对应各船求得纯装卸货物时间T分别为:1.9天、1.6天、2.9天和2.2天。 -

第3题:

现有四条船排队等候一个泊位进行装卸作业。船和港口有关资料如下:

请根据上述资料,回答下列问题:

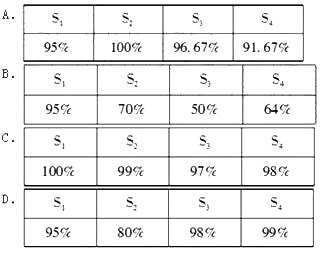

各船的载重量利用率为( )。

A. 95%

B. 96%

C. 97%

D. 98%答案:A解析:货船载重量利用率分为:①发航载重量利用率,表示船舶离开港口时定额吨位的利用程度;②运距载重量利用率反映船舶在一定的行驶距离内货船的定额吨位的平均利用程度。本题所求的载重量利用率即指发航装载率=实际载重量÷定额载重量。对应各船求得载重量利用率分别为:95%、100%、96.67%和91.67%。 -

第4题:

A公司根据预期信用损失计提坏账准备,坏账准备计提比例为5%。2018年12月A公司有关资料如下:

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

(3)2018年12月31日,应收账款余额为( )万元。A.241

B.200

C.239

D.252.6答案:C解析: -

第5题:

现有四条船排队等候一个泊位进行装卸作业。船和港口有关资料如下:

请根据上述资料,回答下列问题:

各船的载重量利用率为( )。

答案:A解析:货船载重量利用率分为:①发航载重量利用率,表示船舶离开港口时定额吨位的利用程度;②运距载重量利用率反映船舶在一定的行驶距离内货船的定额吨位的平均利用程度。本题所求的载重量利用率即指发航装载率=实际载重量÷定额载重量。对应各船求得载重量利用率分别为:95%、100%、96.67%和91.67%。

答案:A解析:货船载重量利用率分为:①发航载重量利用率,表示船舶离开港口时定额吨位的利用程度;②运距载重量利用率反映船舶在一定的行驶距离内货船的定额吨位的平均利用程度。本题所求的载重量利用率即指发航装载率=实际载重量÷定额载重量。对应各船求得载重量利用率分别为:95%、100%、96.67%和91.67%。