以下哪项不是在永续盘存制下,计算结存成本和生产领用成本的基本方法?( )。A.先进先出法B.后进先出法C.成本与市价孰低法D.加权平均法

题目

以下哪项不是在永续盘存制下,计算结存成本和生产领用成本的基本方法?( )。

A.先进先出法

B.后进先出法

C.成本与市价孰低法

D.加权平均法

相似考题

更多“以下哪项不是在永续盘存制下,计算结存成本和生产领用成本的基本方法?( )。A.先进先出法 B. ”相关问题

-

第1题:

对各种存货在每次收入与支出后都要计算出结存数的盘存方法被称为()A、永续盘存制

B、永续实地盘存制

C、实地盘存制

D、实地永续盘存制

参考答案:A

-

第2题:

某小规模纳税企业月初库存A材料100千克,单位成本80元;本月购入A材料700千克,单位成本80元;本期生产领用A材料300千克,期末经实地盘点,A材料实存450千克。下列表述正确的有(ABD)。

A.永续盘存制下本月领用A材料的成本为24000元

B.永续盘存制下A材料的账面余额为40000元

C.永续盘存制下本月领用A材料的成本为28000元

D.永续盘存制下A材料盘亏4000元,若系收发计量错误,应计入管理费用

期初数+本期购入发生额-本期发出发生额=期末数只要记住这公式就行,那么你这道题就可以解决

选ABD -

第3题:

存货数量的确定方法有()。

A.先进先出法

B.个别认定法

C.实地盘存制

D.永续盘存制

实地盘存法;永续盘存法 -

第4题:

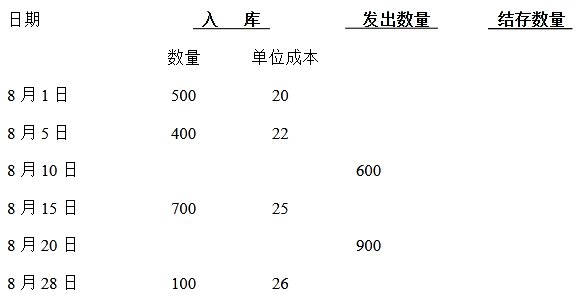

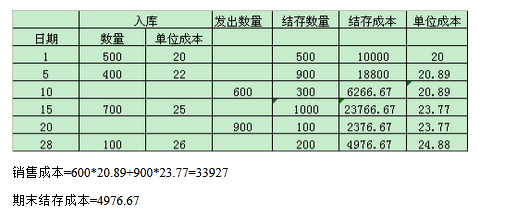

假设某企业8月份某存货资料如下:

要求:分别在定期盘存制和永续盘存制下,按先进先出法、加权平均法和移动加权平均法计算8月份销货成本和期末存货成本。

正确答案:定期盘存制下:(1)先进先出法月末结存=100*26+100*25=5100

销售成本=500*20+400*22+700*25+100*26-5100=33800

(2)加权平均法存货单位成本=(500*20+400*22+700*25+100*26)/(500+400+700+100)=22.88销售成本=500*20+400*22+700*25+100*26-22.88*200=34320

(3)移动加权平均法在定期盘存制下不能使用,永续盘存制下:(1)先进先出法销售成本=500*20+400*22+600*25=33800期末结存货成本=100*26+100*25=5100

(2)加权平均法

存货单位成本=(500*20+400*22+700*25+100*26)/(500+400+700+100)=22.88销售成本=(600+900)*22.88=34320期末结存货成本=200*22.88=4576

(3)移动加权平均法

-

第5题:

确定存货账面结存数量的方法有()。

A永续盘存制

B实地盘存制

C先进先出法

D实地盘点法

E技术推算法

A,B

略