关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是( )。A.稿酬所得应缴纳个人所得税2128元 B.讲课报酬应缴纳个人所得税780元 C.稿酬所得应缴纳个人所得税3040元 D.讲课报酬应缴纳个人所得税620元

题目

关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是( )。A.稿酬所得应缴纳个人所得税2128元 B.讲课报酬应缴纳个人所得税780元 C.稿酬所得应缴纳个人所得税3040元 D.讲课报酬应缴纳个人所得税620元

相似考题

更多“关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是( )。A.稿酬所得应缴纳个人所得税2128元 B.讲课报酬应缴纳个人所得税780元 C.稿酬所得应缴纳个人所得税3040元 D.讲课报酬应缴纳个人所得税620元”相关问题

-

第1题:

关于2009年12月王教授取得的工资和奖金收入,以下说法中正确的是( )。

A.2009年12月王教授取得的工资和奖金收入应缴纳的个人所得税税额为535元

B.2009年12月王教授取得的工资和奖金收入应缴纳的个人所得税税额为505元

C.2009年12月王教授取得的工资和奖金收入应缴纳的个人所得税由本人于年末缴纳

D.2009年12月王教授取得的工资和奖金收入应缴纳的个人所得税由本单位代扣代缴

正确答案:AD

-

第2题:

下列各项所得,应缴纳个人所得税的是()。

A.劳务报酬所得

B.特许权使用所得

C.稿酬所得

D.工资薪金所得

正确答案:ABCD

-

第3题:

王某缴纳个人所得税的下列计算中,不正确的是( )。

A.取得股息红利收入应缴纳的个人所得税=10000x20%=2000(元)

B.取得发表论文的收入应缴纳的个人所得税=(2000—800)×20%×(1—30%)=168(元)

C.取得一次性设计收入应缴纳的个人所得税=18000×(1—20%)×20%=2880(元)

D.购买福利彩票的中奖收入应缴纳的个人所得税=(15000—500)×20%=2900(元)

正确答案:D

-

第4题:

王某2012年3月取得稿酬20000元,讲课费4000元,已知稿酬所得适用个人所得税税率为20%,并按应纳税额减征30%,劳务报酬所得适用个人所得税税率为20%。根据个人所得税法律制度的规定,王某应缴纳个人所得税额为( )元。

A. 2688

B.2880

C.3840

D.4800

正确答案:B

【解析】应纳个人所得税= 20000×(1- 20%)×20%×(1- 30%)+(4000 - 800)×20%=2880(元)。

-

第5题:

关于下列所得缴纳个人所得税的说法,正确的有( )。

A.自然人股东从注销的被投资企业取得的剩余资产价值,超过原投资成本部分,无须缴纳个人所得税

B.离职员工取得的公司支付的竞业禁止补偿金,按“偶然所得”项目征收个人所得税

C.编剧从其任职单位取得的剧本使用费,应按照“工资、薪金所得”征收个人所得税

D.企业办税人员取得的按照所扣缴的个人所得税税款2%返还的手续费,无需缴纳个人所得税

E.员工为公司内部培训,取得讲课费,应按“劳务报酬所得”计算缴纳个人所得税

正确答案:BD

[答案]:B, D

[解析]:

选项A:应当按照“财产转让所得”征收个人所得税;选项C:从2002年5月1日起,编剧从电视剧的制作单位取得的剧本使用费,不再区分剧本的使用方是否为其任职单位,统一按特许权使用费所得项目计征个人所得税;选项E:应当按照“工资、薪金所得”征收个人所得税。

-

第6题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于王教授取得的稿酬和讲课报酬,应缴纳的个人所得税,下列说法中正确的是()。

A、稿酬所得应缴纳个人所得税2128元

B、讲课报酬应缴纳个人所得税780元

C、稿酬所得应缴纳个人所得税3040元

D、讲课报酬应缴纳个人所得税620元答案:A,D解析:本题考核个人所得税的征税项目。

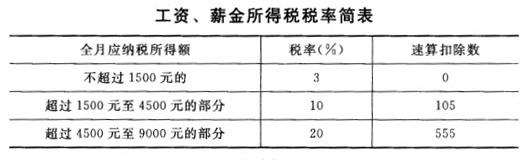

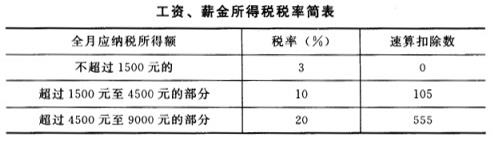

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第7题:

李某取得稿酬10000元,业余时间为外单位讲课取得讲课费4000元,李某应缴纳个人所得税税额为( )元。A.1760

B.2240

C.2040

D.1920答案:A解析:对个人的稿酬所得,劳务报酬所得,特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,按次计算征收个人所得税,适用20%的比例税率。对稿酬所得适用20%的比例税率,并按应纳税额减征30%。个人的稿酬所得,劳务报酬所得,特许权使用费:按次计算,对每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。因此李某应缴纳个人所得税税额=10000 X(1-20%)×20%×(1-30%)+(4000-800)×20%=1120+640=1760(元)。 -

第8题:

某作家2016年3月取得一次稿酬5000元,其稿酬应缴纳个人所得税()

- A、560元

- B、588元

- C、700元

正确答案:A -

第9题:

赵某在2012年5月取得稿酬50000元。根据《个人所得税法》,赵某的该笔稿酬应缴纳个人所得税()元。

- A、10000

- B、8000

- C、5600

- D、4000

正确答案:C -

第10题:

单选题李某取得稿酬10000元,业余时间为外单位讲课取得讲课费4000元,李某应缴纳个人所得税税额为( )元。[2016年11月真题]A1760

B2240

C2040

D1920

正确答案: D解析: -

第11题:

单选题根据个人所得税法律制度的规定,下列关于个人所得税征税项目的说法中,正确的是()。A审稿收入按“稿酬所得”税目缴纳个人所得税

B翻译收入按“稿酬所得”税目缴纳个人所得税

C出版社专业作者发表文章按“工资、薪金所得”税目缴纳个人所得税

D报社记者在本单位报纸上发表文章按“工资、薪金所得”税目缴纳个人所得税

正确答案: C解析: -

第12题:

单选题王某2013年8月取得稿酬所得20000元,讲课费收入4000元,已知稿酬所得适用个人所得税税率为20%,并按应纳税额减征30%,劳务报酬所得适用个人所得税税率为20%。根据个人所得税法律制度的规定,王某当月应缴纳个人所得税额为()元。A2688

B2880

C3840

D4800

正确答案: B解析: 应纳个人所得税=20000×(1-20%)×20%×(1-30%)+(4000-800)×20%=2880(元)。 -

第13题:

关于稿酬和讲课报酬,以下说法中正确的是( )。

A.劳务报酬所得,属于一次性收入的,以取得该项收入为一次

B.王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

C.王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

D.稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行交纳

正确答案:ABC

-

第14题:

2 .关于 2009 年 12 月王教授取得的工资和奖金收入,以下说法中正确的是( ) 。

A.2009 年 12 月王教授取得的工资和奖金收入应缴纳个人所得税税额为 535 元

B.2009 年 12 月王教授取得的工资和奖金收入应缴纳的个人所得税税额为 505 元

C.2009 年 12 月王教授取得的工资和奖金收入应缴纳个人所得税由本人于年末缴纳

D.2009 年 12 月王教授取得的工资和奖金收入应缴纳个人所得税由本单位代扣代缴

正确答案:AD

-

第15题:

根据个人所得税法有关规定,下列说法错误是()。A居民个人从中国境内取得的所得,应依法缴纳个人所得税

B居民个人从中国境外取得的所得,应依法缴纳个人所得税

C非居民个人从中国境内取得的所得,应依法缴纳个人所得税

D非居民个人从中国境外取得的所得,应依法缴纳个人所得税

正确答案:D

-

第16题:

根据个人所得税法律制度的规定,下列说法正确的是( )。

A.一次取得劳务报酬收入30000元的,应缴纳个人所得税5200元

B.一次取得特许权使用费收入30000元的,应缴纳个人所得税3360元

C.一次取得特许权使用费收入30000元的,应缴纳个人所得税4800

D.一次取得偶然收入30000元的,应缴纳个人所得税6000元

正确答案:C

【解析】(1)选项A:一次取得劳务报酬收入30000元的,应缴纳个人所得税:30000×(1 -20%)×30%-2000=5200(元);(2)选项B:一次取得稿酬收入30000元的,应缴纳个人所得税=30000×(1-20%)×20%×(1-30%)=3360(元);(3)选项C:一次取得特许权使用费收入30000元的,应缴纳个人所得税:30000 × ( 1-20%)×20% =4800(元);(4)选项D:一次取得偶然收入30000元的,应缴纳个人所得税= 30000×20%=6000(元)。

-

第17题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。王教授取得的工资收入,以下说法中正确的是()。

A、应缴纳的个人所得税税额为535元

B、应缴纳的个人所得税税额为185元

C、应缴纳的个人所得税由本人于年末缴纳

D、应缴纳的个人所得税由本单位代扣代缴答案:B,D解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第18题:

共用题干

王教授系中国公民,现在国内某大学任职,2012年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2012年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于稿酬和讲课报酬,以下说法中正确的是()。

A、劳务报酬所得,属于一次性收入的,以取得该项收入为一次

B、王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

C、王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

D、稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行交纳答案:A,B,C解析:本题考核个人所得税的征税项目。

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由本单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第19题:

中国公民张先生是某公司股东,同时也是一位作家。2014年5月取得的部分收入如下: (1)出版某小说,取得稿酬收入3500元。 (2)受邀为某企业培训班讲课两天,取得讲课费3万元。 (3)因有一张购物发票中奖得1000元奖金。 要求:根据上述资料,按序号回答下列问题。 (1)计算出版小说收入应缴纳的个人所得税。 (2)计算讲课费收入应缴纳的个人所得税。 (3)计算发票中奖收入应缴纳的个人所得税。

正确答案: (1)属于稿酬所得,应缴纳的个人所得税=(3500-800)×20%×(1-30%)=378(元)。

(2)讲课费收入属于劳务报酬所得,应缴纳的个人所得税=30000×(1-20%)×30%-2000=5200(元);

(6)发票中奖收入应缴纳的个人所得税=1000×20%=200(元)。 -

第20题:

在对稿酬所得计算缴纳个人所得税时,同一作品再版取得的所得,应视作另一次稿酬所得计征个人所得税。

正确答案:正确 -

第21题:

李某取得稿酬10000元,业余时间为外单位讲课取得讲课费4000元,李某应缴纳个人所得税税额为()元。

- A、1760

- B、2240

- C、2040

- D、1920

正确答案:A -

第22题:

不定项题下列关于安小姐个人所得税的说法,正确的是( )。A从单位获得的收入需缴纳个人所得税

B兼职所得按“工资、薪金”所得缴纳个人所得税

C兼职所得按“劳务报酬所得”缴纳个人所得税

D从单位获得的收入和兼职所得应合并计算缴纳个人所得税

正确答案: D解析: -

第23题:

多选题校外讲课劳务报酬所得应缴纳个人所得税为( )元。A205

B420

C440

D480

正确答案: B,A解析:

劳务报酬所得不满4000元的,扣除标准是800元,则校外讲课劳务报酬所得应缴纳个人所得税=(3000-800)×20%=440(元)。