根据材料回答9~10题:2012年3月,甲县财政局到本县A国有企业进行检查,发现A企业在2011年度有如下行为: (1)2011年8月企业实现利润500万元,为了调整利润以使企业少缴企业所得税,企业会计人员张三将固定资产的折旧方法由直线法改为双倍余额递减法。 (2)轮岗后会计人员张三从事成本核算工作,上岗后发现其前任郑某在上年度多计提固定资产折旧,郑某平时很受公司财务负责人林某的信任,而且与张三关系一直不错,为此,张三没有披露此错误。 (3)2011年6月,公司正式调入一名具有高级会计师资格的郑某担任会计

题目

根据材料回答9~10题:2012年3月,甲县财政局到本县A国有企业进行检查,发现A企业在2011年度有如下行为: (1)2011年8月企业实现利润500万元,为了调整利润以使企业少缴企业所得税,企业会计人员张三将固定资产的折旧方法由直线法改为双倍余额递减法。 (2)轮岗后会计人员张三从事成本核算工作,上岗后发现其前任郑某在上年度多计提固定资产折旧,郑某平时很受公司财务负责人林某的信任,而且与张三关系一直不错,为此,张三没有披露此错误。 (3)2011年6月,公司正式调入一名具有高级会计师资格的郑某担任会计部副经理。郑某原工作单位在河北,目前仍持有河北省财政部门颁发的会计从业资格证书,相关会计从业资格档案尚保存在河北省财政部门。 (4)2011年7月1日,公司大楼建成,财务科搬人新办公楼,林某要求财务科清理会计档案,将保管期满的会计档案全部销毁(其中包括未结清的债权债务原始凭证)。 (5)该企业2011年9月有一周时间的现金日记账和银行存款日记账是用圆珠笔书写的,未按页次顺序连续登记,有跳行、隔页现象。 针对事项(2)中张三的行为,下列说法正确的是( )。 A.张三违背了会计职业道德规范中的爱岗敬业与诚实守信的要求 B.张三违背了会计职业道德规范中的爱岗敬业与客观公正的要求 C.张三违背了会计职业道德规范中的坚持准则与诚实守信的要求 D.张三违背了会计职业道德规范中的坚持准则与参与管理的要求

相似考题

更多“根据材料回答9~10题:2012年3月,甲县财政局到本县A国有企业进行检查,发现A企业在2011年度有如下行 ”相关问题

-

第1题:

根据材料回答10~13题:

2011年4月,某市税务机关在对甲公司2010年度的纳税情况依法进行税务检查时,发现甲公司有逃避纳税义务的行为,并有明显的转移、隐匿应纳税收入的迹象。税务机关责令甲公司于2011年4月11日至20日限期补税,但甲公司在4月20日期限届满后仍拒绝补税。经市地方税务局局长批准,税务机关决定对甲公司采取税收强制执行措施。

要求:根据上述资料,回答。

税务机关在对甲公司进行税务检查时,应当出示的证件、文件包括( )。

A.税务检查证

B.税务人员身份证

C.税务人员工作证

D.税务检查通知书

正确答案:AD

税务机关在对甲公司进行税务检查时,应当出示税务检查证和税务检查通知书。 -

第2题:

根据以下资料,回答问题。

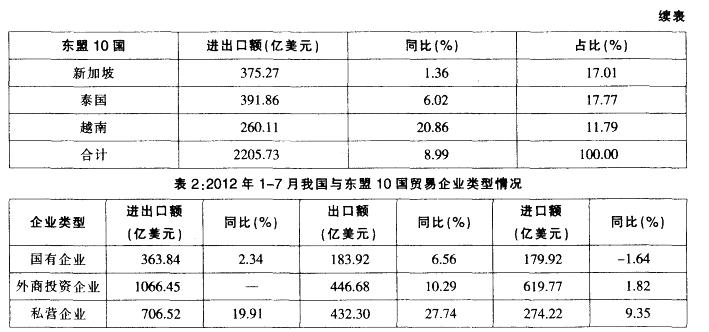

2011年1-7月,与东盟10国进出口贸易实现顺差的企业类型是:A.国有企业

B.外商投资企业

C.私营企业

D.国有企业和私营企业答案:C解析:实现顺差,即出口额大于进口额。观察表2,2012年1-7月外商投资企业进口额大于出 口额,且进口额同比增速低于出口额,所以外商投资企业2011年1-7月进口额大于出口额,不符合,排除B;

出口额大于进口额,实现顺差,排除A;

只需计箅国有企业,2011年1-7月出口额为183.92+(1+6.56%) -

第3题:

2011年10月,某市财政局派出检查组对成阳市某国有大型企业甲(以下简称"甲企业")的会计工作进行检查。检查中了解到以下情况: (1)2011年3月10日,甲企业收到一张由甲企业和乙企业共同负担费用支出的原始凭证,甲企业会计人员A根据该原始凭证及应承担的费用进行财务处理,并保存该原始凭证;同时应乙企业的要求将该原始凭证的复印件提供给乙企业用于账务处理。 (2)2011年6月10日,经会计机构负责人B批准,本厂档案管理部门的工作人员C将部分会计档案复制给丙企业。 根据材料,选择下列符合题意的选项: 66.[不定向选择题][查看材料] 针对会计人员A的做法,下列说法正确的是( )。

A.会计人员A就此原始凭证的处理程序符合法律规定

B.《会计法》不允许一张原始凭证的支出由两个不同的单位共同负担

C.A应当依照法律规定向乙企业开具原始凭证分割单

D.A应当要求乙企业开具原始凭证分割单答案:C解析: -

第4题:

共用题干

某年10月,某市财政局派出检查组对咸阳市某国有大型企业甲(以下简称“甲企业”)的会计工作进行检查。检查中了解到以下情况:(1)3月10日,甲企业收到一张由甲企业和乙企业共同负担费用支出的原始凭证,甲企业会计人员A根据该原始凭证及应承担的费用进行财务处理,并保存该原始凭证;同时应乙企业的要求将该原始凭证的复印件提供给乙企业用于账务处理。(2)6月10日,经会计机构负责人B批准,本厂档案管理部门的工作人员C将部分会计档案复制给丙企业。要求:根据材料,选择下列符合题意的选项。会计档案的保管期限,从()算起。

A、会计年度终了后的第一天

B、会计年度最后一天

C、档案形成之日

D、档案移交档案部门之日答案:A解析:本题考核开具原始凭证分割单的情形。根据规定,一张原始凭证所列的支出需要由两个以上的单位共同负担时,应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位。

本题考核原始凭证分割单的基本内容。原始凭证分割单必须具备原始凭证的基本内容,包括凭证的名称、填制凭证的日期、填制凭证单位的名称或填制人的姓名、经办人员的签名或盖章、接受凭证单位的名称、经济业务的内容、数量、单价、金额和费用的分担情况等。

本题考核会计档案的保管和移交规定。根据《会计档案管理办法》的规定,会计档案不得借出,如有特殊需要,须经本单位负责人批准,在不拆散原卷册的前提下,可以提供查阅或者复制,并办理登记手续。

本题考核会计档案的保管期限的规定。根据规定,会计档案的定期保管期限分为3年、5年、10年、15年和25年五类。因此最短的期限为3年,而不是5年。

会计档案的保管期限,从会计年度终了后的第一天算起。 -

第5题:

2011年1月11日A县烟草专卖局执法人员在进行执法检查时,在本县卷烟零售户赵某(持有A县烟草专卖零售许可证)的经营场所发现35条“玉溪”、28条“红塔山”卷烟上的喷码并非本县烟草公司的喷码,且赵某不能提供在本县烟草公司购货的发票。本案存在什么违法行为?你是怎么认定的?

正确答案: 涉嫌未在当地烟草批发企业进货的行为。因为:

1.赵某持有A县的烟草专卖零售许可证。

2.赵某所销售的卷烟不是在当地烟草批发企业进的货,本案中赵某不能提供在A县烟草公司购货的发票。

所以本案的违法行为是涉嫌未在当地烟草批发企业进货的行为。 -

第6题:

甲县公安机关在对李某执行拘传时,发现李某是该县人大代表,于是在执行后及时将情况向本县人大常委会报告。()

正确答案:错误 -

第7题:

2001年9月20日,甲到某银行办理了按揭贷款买房,十年还清。2011年10月30日甲因故无法偿还贷款,该银行欲对甲提起诉讼,诉讼时效期间应从什么时候起算?()

- A、2001年9月20日

- B、2003年9月20日

- C、2011年9月20日

- D、2011年10月30日

正确答案:C -

第8题:

不定项题甲企业从外地迁入A县。A县统计局依法认定甲企业应纳入统计范围,遂派员赴甲企业通知有关事宜。甲企业同意纳入统计并填报统计报表,但在次月报表上报期届满时仍未报送,A县统计局遂向甲企业发出《统计报表催报通知单》,要求甲企业三日内补报。甲企业在第三日进行了补报。为核实上报数据,A县统计局对甲企业进行了统计检查,发现甲企业上报的数据与实际情况严重不符。请根据上述资料回答下列问题:如复议机关做出了维持原行政处罚的复议决定,甲企业不服,拟提起行政诉讼,受理机关是( )。AA县人民法院

BA县所在市的中级人民法院

CA县人民法院或A县所在市的中级人民法院

D甲企业原所在地的人民法院

正确答案: D解析: -

第9题:

单选题2011年10月,某市财政局派出检查组对成阳市某国有大型企业甲(以下简称"甲企业")的会计工作进行检查。检查中了解到以下情况:(1)2011年3月10日,甲企业收到一张由甲企业和乙企业共同负担费用支出的原始凭证,甲企业会计人员A根据该原始凭证及应承担的费用进行财务处理,并保存该原始凭证;同时应乙企业的要求将该原始凭证的复印件提供给乙企业用于账务处理。(2)2011年6月10日,经会计机构负责人B批准,本厂档案管理部门的工作人员C将部分会计档案复制给丙企业。根据材料,选择下列符合题意的选项:针对会计人员A的做法,下列说法正确的是()。A会计人员A就此原始凭证的处理程序符合法律规定

B《会计法》不允许一张原始凭证的支出由两个不同的单位共同负担

CA应当依照法律规定向乙企业开具原始凭证分割单

DA应当要求乙企业开具原始凭证分割单

正确答案: B解析: 暂无解析 -

第10题:

问答题根据合同效力的有关知识回答以下问题:甲(国有企业)与乙(私营企业)订立合同,乙欺诈甲,致使甲损失10万元,该合同的效力如何?为什么?正确答案: 可变更,可撤销。国有企业的利益不能上升为国家利益,该合同不能认定为无效合同。解析: 暂无解析 -

第11题:

多选题假设人民法院于2011年9月10日受理甲企业法人破产案件,12月10日作出破产宣告裁定。在破产企业清算时,下列选项中,相关当事人不能依法主张抵销的是( )。A甲企业的债务人乙,在2011年9月30日时取得了对甲的债权

B甲企业的债权人丙,在明知甲企业不能清偿到期债务的事实的情况下,于2010年10月10日对甲企业负担债务

C甲企业的债务人丁,于2010年9月1日取得了对甲企业的债权

D甲企业的债权人戊,于2010年9月5日取得了对甲企业的债务

正确答案: B,C解析: 本题考核破产抵销权的规定。根据规定,债务人的债务人在破产申请受理后取得他人对债务人的债权的,不得抵销,因此选项A所叙述的情况是不得抵销的;债权人在已知债务人有不能清偿到期债务或者破产申请的事实,对债务人负担债务的情况下,不得抵销。因此选项B是不得抵销的。

[该题针对“抵销权”知识点进行考核] -

第12题:

判断题某中外合资经营企业甲2007年3月接到财政局通知,市财政局将对该公司的会计工作情况进行检查。甲企业的董事长认为,甲企业属于中外合资企业,不受《会计法》的约束,财政局无权对甲公司进行检查,该观点正确。A对

B错

正确答案: 错解析: 不管企业是什么企业,只要是在中国领土经营,就要受到中国政府的管理,则就要受到会计法的约束,那么就要受到财政部门的监督检查。 -

第13题:

根据材料回答5~6题:2011年12月,某市财政局派出检查组对某国有外贸企业2011年度的会计工作进行检查,发现存在以下情况: (1)2011年2月,该企业财务处处长安排其侄女(持有会计从业资格证书)在财务处任出纳,并负责保管会计档案。 (2)发现一张发票“金额”栏的数字有更改痕迹,发票出具单位在“金额”栏更改处加盖了其单位印章。经查阅相关合同、单据,确认其更改后的金额数字是正确的。 (3)2011年12月,由于国际市场的影响,企业出口产品滞销,经销业绩滑坡,企业法定责任人要求财务处处长对该年度的财务数据进行处理,以确保企业实现“盈利”。企业财务处处长遵照办理(该企业的行为尚不构成犯罪)。 根据《会计基础工作规范》的规定,该处长的侄女可以在本单位从事的工作是( )。A.债权债务核算 B.出纳 C.稽核 D.对外财务会计报告编制

正确答案:ACD

【考点】会计人员回避制度

【解析】根据《会计基础工作规范》第16条的规定,会计机构负责人,会计主管人员的直系亲属(夫妻关系、直系血亲关系、三代以内旁系血亲以及配偶亲关系),不得在本单位会计机构中担任出纳工作。

-

第14题:

共用题干

2013年10月,某市财政局派出检查组对咸阳市某国有大型企业甲(以下简称“甲企业”)的会计工作进行检查。检查中了解到以下情况:(1)2013年3月10日,甲企业收到一张由甲企业和乙企业共同负担费用支出的原始凭证,甲企业会计人员A根据该原始凭证及应承担的费用进行财务处理,并保存该原始凭证;同时应乙企业的要求将该原始凭证的复印件提供给乙企业用于账务处理。(2)2013年6月10日,经会计机构负责人B批准,本厂档案管理部门的工作人员C将部分会计档案复制给丙企业。要求:根据以上材料,回答下列问题。会计档案的保管期限,从()算起。

A、会计年度终了后的第一天

B、会计年度最后一天

C、档案形成之日

D、档案移交档案部门之日答案:A解析:本题考核开具原始凭证分割单的情形。根据规定,一张原始凭证所列的支出需要由两个以上的单位共同负担时,应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位。

本题考核原始凭证分割单的基本内容。原始凭证分割单必须具备原始凭证的基本内容,包括凭证的名称、填制凭证的日期、填制凭证单位的名称或填制人的姓名、经办人员的签名或盖章、接受凭证单位的名称、经济业务的内容、数量、单价、金额和费用的分担情况等。

本题考核会计档案的保管和移交规定。根据《会计档案管理办法》的规定,会计档案不得借出,如有特殊需要,须经本单位负责人批准,在不拆散原卷册的前提下,可以提供查阅或者复制,并办理登记手续。

本题考核会计档案的保管期限的规定。根据规定,会计档案的定期保管期限分为3年、5年、10年、15年和25年五类。因此最短的期限为3年,而不是5年。

会计档案的保管期限,从会计年度终了后的第一天算起。 -

第15题:

共用题干

2013年10月,某市财政局派出检查组对咸阳市某国有大型企业甲(以下简称“甲企业”)的会计工作进行检查。检查中了解到以下情况:(1)2013年3月10日,甲企业收到一张由甲企业和乙企业共同负担费用支出的原始凭证,甲企业会计人员A根据该原始凭证及应承担的费用进行财务处理,并保存该原始凭证;同时应乙企业的要求将该原始凭证的复印件提供给乙企业用于账务处理。(2)2013年6月10日,经会计机构负责人B批准,本厂档案管理部门的工作人员C将部分会计档案复制给丙企业。要求:根据以上材料,回答下列问题。下列选项中,不属于原始凭证分割单包括的基本内容的有()。

A、凭证的名称

B、填制凭证的日期

C、接受凭证单位的签章

D、填制凭证的单位名称答案:C解析:本题考核开具原始凭证分割单的情形。根据规定,一张原始凭证所列的支出需要由两个以上的单位共同负担时,应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位。

本题考核原始凭证分割单的基本内容。原始凭证分割单必须具备原始凭证的基本内容,包括凭证的名称、填制凭证的日期、填制凭证单位的名称或填制人的姓名、经办人员的签名或盖章、接受凭证单位的名称、经济业务的内容、数量、单价、金额和费用的分担情况等。

本题考核会计档案的保管和移交规定。根据《会计档案管理办法》的规定,会计档案不得借出,如有特殊需要,须经本单位负责人批准,在不拆散原卷册的前提下,可以提供查阅或者复制,并办理登记手续。

本题考核会计档案的保管期限的规定。根据规定,会计档案的定期保管期限分为3年、5年、10年、15年和25年五类。因此最短的期限为3年,而不是5年。

会计档案的保管期限,从会计年度终了后的第一天算起。 -

第16题:

共用题干

2013年3月,甲县财政局到本县A国有企业进行检查,发现A企业在2012年度有如下行为:(1)2012年8月企业实现利润500万元,为了调整利润以使企业少缴企业所得税,企业会计人员张三将固定资产的折旧方法由直线法改为双倍余额递减法。(2)轮岗后会计人员张三从事成本核算工作,上岗后发现其前任郑某在上年度多计提固定资产折旧,郑某平时很受公司财务负责人林某的信任,而且与张三关系一直不错,为此,张三没有披露此错误。(3)2012年6月,公司正式调入一名具有高级会计师资格的郑某担任会计部副经理。郑某原工作单位在河北,目前仍持有河北省财政部门颁发的会计从业资格证书,相关会计从业资格档案尚保存在河北省财政部门。(4)2012年7月1日,公司大楼建成,财务科搬入新办公楼,林某要求财务科清理会计档案,将保管期满的会计档案全部销毁(其中包括未结清的债权债务原始凭证)。(5)该企业2012年9月有一周时间的现金日记账和银行存款日记账是用圆珠笔书写的,未按页次顺序连续登记,有跳行、隔页现象。会计工作人员调转工作单位,应在办理调出手续之日起()日内,到调入单位所在地的会计从业资格管理机构办理调入手续。

A:15

B:30

C:60

D:90答案:D解析:1.考点分析:违反《会计法》应承担的法律责任【解析】根据《会计法》第42条的规定,随意变更会计处理方法的,由县级以上人民政府财政部门责令限期改正,可以对单位并处3000元以上5万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处2000元以上2万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予行政处分。故A、C、D选项符合题意。

2.考点分析:会计职业道德规范的内容【解析】诚实守信要求会计人员做老实人,说老实话,办老实事,不搞虚假;坚持准则,是指会计人员在处理业务过程中,严格按照会计法律制度办事,不为主观或他人意志所左右。故C选项正确。

3.考点分析:会计从业资格证书的管理【解析】持有会计从业资格证书的人员调转工作单位,且继续从事会计工作的,应当填写调转登记表,持会计从业资格证书及调入单位开具的从事会计工作的证明,自离开原工作单位之日起30日内,到原单位所在地或所属部门、系统的会计从业资格管理机构办理调出登记;自离开原工作单位之日起90日内,到现单位所在地或所属部门、系统的会计从业资格管理机构办理调入登记。

4.考点分析:会计档案的销毁【解析】根据《会计档案管理办法》第10、11条的相关规定,会计档案销毁时,应由单位档案机构会同会计机构提出销毁意见,编制会计档案销毁清册。故A选项说法错误。单位负责人在会计档案销毁清册上签署意见。故B选项说法错误。销毁会计档案时,应当由单位档案机构和会计机构共同派员监销。故C选项说法错误。保管期满但未结清的债权债务原始凭证及涉及其他未了事项的原始凭证,不得销毁,应当单独抽出立卷,保管到未了事项完结时为止。故选ABC。

5.考点分析:会计账簿的登记规则【解析】登记会计账簿要用蓝黑墨水或者碳素墨水书写,不得使用圆珠笔(银行的复写账簿除外)或者铅笔书写。故A选项说法错误。B、C、D选项均符合会计账簿的登记规则。 -

第17题:

根据合同效力的有关知识回答以下问题:甲(国有企业)与乙(私营企业)订立合同,乙欺诈甲,致使甲损失10万元,该合同的效力如何?为什么?

正确答案:可变更,可撤销。国有企业的利益不能上升为国家利益,该合同不能认定为无效合同。 -

第18题:

甲县公安机关民警在逮捕李某后,发现其是本县人大代表,于是立即将此情况向批捕的人民检察院报告,随后将李某释放。()

正确答案:错误 -

第19题:

单选题2011年10月,某市财政局派出检查组对成阳市某国有大型企业甲(以下简称"甲企业")的会计工作进行检查。检查中了解到以下情况:(1)2011年3月10日,甲企业收到一张由甲企业和乙企业共同负担费用支出的原始凭证,甲企业会计人员A根据该原始凭证及应承担的费用进行财务处理,并保存该原始凭证;同时应乙企业的要求将该原始凭证的复印件提供给乙企业用于账务处理。(2)2011年6月10日,经会计机构负责人B批准,本厂档案管理部门的工作人员C将部分会计档案复制给丙企业。根据材料,选择下列符合题意的选项:下列选项中,不属于原始凭证分割单包括的基本内容的有()。A凭证的名称

B填制凭证的日期

C接受凭证单位的签章

D填制凭证的单位名称

正确答案: B解析: 暂无解析 -

第20题:

单选题2011年10月,某市财政局派出检查组对成阳市某国有大型企业甲(以下简称"甲企业")的会计工作进行检查。检查中了解到以下情况:(1)2011年3月10日,甲企业收到一张由甲企业和乙企业共同负担费用支出的原始凭证,甲企业会计人员A根据该原始凭证及应承担的费用进行财务处理,并保存该原始凭证;同时应乙企业的要求将该原始凭证的复印件提供给乙企业用于账务处理。(2)2011年6月10日,经会计机构负责人B批准,本厂档案管理部门的工作人员C将部分会计档案复制给丙企业。根据材料,选择下列符合题意的选项:会计档案的保管期限,从()算起。A会计年度终了后的第一天

B会计年度最后一天

C档案形成之日

D档案移交档案部门之日

正确答案: A解析: 暂无解析 -

第21题:

不定项题甲企业从外地迁入A县。A县统计局依法认定甲企业应纳入统计范围,遂派员赴甲企业通知有关事宜。甲企业同意纳入统计并填报统计报表,但在次月报表上报期届满时仍未报送,A县统计局遂向甲企业发出《统计报表催报通知单》,要求甲企业三日内补报。甲企业在第三日进行了补报。为核实上报数据,A县统计局对甲企业进行了统计检查,发现甲企业上报的数据与实际情况严重不符。请根据上述资料回答下列问题:对甲企业的统计违法行为,A县统计局可以做出的行政处罚是( )。A警告

B罚款

C没收违法所得

D通报

正确答案: A解析: -

第22题:

不定项题甲企业从外地迁入A县。A县统计局依法认定甲企业应纳入统计范围,遂派员赴甲企业通知有关事宜。甲企业同意纳入统计并填报统计报表,但在次月报表上报期届满时仍未报送,A县统计局遂向甲企业发出《统计报表催报通知单》,要求甲企业三日内补报。甲企业在第三日进行了补报。为核实上报数据,A县统计局对甲企业进行了统计检查,发现甲企业上报的数据与实际情况严重不符。请根据上述资料回答下列问题:甲企业对A县统计局的处罚决定不服,拟申请行政复议,复议机关是( )。AA县人民政府

BA县人民法院

CA县所在的市人民政府

DA县所在的市统计局

正确答案: D解析: -

第23题:

单选题2011年10月,某市财政局派出检查组对成阳市某国有大型企业甲(以下简称"甲企业")的会计工作进行检查。检查中了解到以下情况:(1)2011年3月10日,甲企业收到一张由甲企业和乙企业共同负担费用支出的原始凭证,甲企业会计人员A根据该原始凭证及应承担的费用进行财务处理,并保存该原始凭证;同时应乙企业的要求将该原始凭证的复印件提供给乙企业用于账务处理。(2)2011年6月10日,经会计机构负责人B批准,本厂档案管理部门的工作人员C将部分会计档案复制给丙企业。根据材料,选择下列符合题意的选项:下列有关会计档案保管期限的说法中,错误的是()。A会计档案保管期限分为永久、定期两类

B会计档案的定期保管期限最短为5年

C会计档案的定期保管期限最长为25年

D会计档案的定期保管期限分为3年、5年、10年、15年和25年五类

正确答案: B解析: 暂无解析